| | 张大伟 制图 |

| | 史丽 资料图 |

|

□中投证券房地产行业分析师 李少明 万科的首席研究员谭华杰说,看懂人口就看懂了房地产。“人口红利”创造了许多国家的经济奇迹,并正在创造中国奇迹,中国“人口红利”将持续到2020年。 在中国“婴儿潮”中出生的人口进入房地产消费大周期、城市化加速拉动消费升级、人民币升值推动资产重估的背景下,我们要以发展的眼光动态评估房地产上市公司的投资价值。

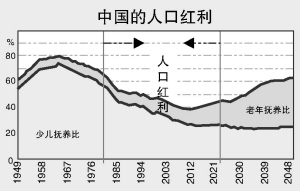

中国“人口红利”将持续到2020年

拥有大量最富生产性的人口可使经济增长获得额外的源泉,即“人口红利”。第二次世界大战后的1946年至1964年期间,美国的“婴儿潮”使其人口结构转变,带来了1960年至1980年的经济高增长。当时美国“婴儿潮”中出生人口只占总人口的28%,但所创造的经济价值却占到美国整体经济值的一半,“人口红利”创造了美国历史上最大的股市涨幅和房屋需求。

世界上许多地区都出现过与美国类似的“婴儿潮”。例如,在1970年至1995年期间,东亚实现了6.1%的人均GDP增长,高于其稳态增长率4.1个百分点。根据估算,其间人口转变的因素贡献了1.5至2.0个百分点。

同样,中国在1962年至1980年也迎来了“婴儿潮”,这部分人口约占总人口的32%,其中居住城镇的人口占总人口的43%。目前这批“婴儿潮”出生的人口正值26至44岁之间,是人生的黄金季节,也伴随着相应的投资和消费行为。“婴儿潮”带来的充沛劳动力使得中国在全球经济增长中具有强大的竞争力。研究结果显示,1978年1998年中国持续20年的GDP高速增长中,劳动力贡献率高达69%。

人口统计数据表明,中国“婴儿潮”中诞生的人口在2006至2020年的未来15年间仍将是中国生产、消费与投资的主力,他们的投资和消费变化仍将对中国经济产生深刻的影响,并将推动中国经济进入新一轮繁荣直至达到劳动力峰值。在这段时期里,房地产业将继续分享到“人口红利”。

中国城市化率仍有很大提升空间

著名的“纳瑟姆”曲线揭示,当一个国家的城市化率超过30%时,城市化进程就将加速,此时对住房的需求也在加速,直至城市化率到达60%之后,城市化率高速增长的步伐才会放缓。数据表明,早在1995年中国的城市化率就已达到30%,最近10年中国的城市化率加速增长,以年均1.3个百分点的速度在增长,到 2005年城市化率已达到 43%,城市人口增长率水平远远高于全国人口增长率水平,但城市化率仍处世界低水平时期,未来仍有很大的增长空间。按照中国的人口增长计划,中国的城市化率年均增长1个百分点,城市人口每年增加1300万左右,到2020年城市化率将达到60%。

在城市化高速增长的过程中,农村劳动力会加速向城市服务业劳动力和工业劳动力转移,在这个转移过程中,将会加速对城市住房的需求。

人均GDP跨越关口带动住房消费高速增长

根据世界银行研究报告,一国住宅产业在人均GDP达到300美元时开始起步;达到1300美元时进入快速增长期;达到1500美元时至增速的峰值;达到8000美元时进入平稳期。

2003年,我国人均GDP为1270美元,住房消费开始进入快速增长期;2005年中国人均GDP已超过1500美元/人,达到1750美元/人,住房消费增速超过20%。

城镇化、居住条件改善、人口增加及家庭结构变小是带动未来中国住宅需求增长的决定性因素。我们预期未来20年,中国房地产业将处于高速发展的黄金时期。

人民币升值过程中房地产重估始起步

当前人民币升值的经济背景与当年的日本(上世纪60、70年代)、中国台湾地区(上世纪80年代)非常相似,即经济高速增长→出口保持大幅增长→巨额贸易顺差→外汇储备大幅增长→贸易摩擦不断→升值压力日益加重→汇率预期升值(政府干预外汇市场)→套汇热钱流入以及银行体系货币供应宽松(低利率),货币供应量保持较高的速度增长。

货币供应保持较高的增长速度,有两个主要因素:一是经济高速发展,企业对银行信贷需求强烈;二是外汇储备大幅增长央行被迫向市场投放大量的基础货币。后者引发货币流动性过剩,推动房地产等不可贸易资产形成强大的重估动力。

与上世纪80年代中期日本强力刺激住房消费不同的是,中国目前已采取较为严格的住房抵押贷款制度以及相对收紧的货币政策,这在一定程度上会有效压制流动性泛滥对资产重估的空间。

我们认为,中国的工业化和城市化的步伐才开始不久,在人民升值周期刚刚开始的背景下,房地产价格还主要体现为生产要素和普通消费品的特征,投资品的特征还不特别明显,其资产重估的步伐才开始不久。中国房地产业还远未产生日本1985年后因金融支持过度导致房地产严重价格泡沫的资产投机性特征。我们预期,伴随着人民币的升值,中国房地产企业的业绩还会有出色的表现。

黄金时代铸造一批地产蓝筹

目前,我国房地产企业众多,规模偏小,与发达国家的地产大户相去甚远。2005年,中国房地产100强企业的市场份额为18%,而美国前五位开发商的市场占有率为13% ;美国最大的房地产公司帕迪尔的市场份额为5%,而中国房地产“老大”万科的市场占有率只有近1%,未来中国房地产优势公司发展潜力巨大。

在中国“婴儿潮”中出生的人口进入房地产消费大周期、城市化加速拉动消费升级、人民币升值推动资产重估的背景下,房地产上市公司62.5%的资产负债率远低于76%的行业平均水平,优势房地产上市公司具有与非上市公司无以比拟的资本市场融资的优势,它们已完成或正在进行融资计划,在行业加速整合中已抢占了先机,一批有资金、品牌、资源、市场整合优势的优质上市公司的市场占有率和市值将迅速提升,在这一黄金时代里将铸造一批地产蓝筹。

我们要以发展的眼光动态评估优势公司的投资价值,可以重点关注以下公司:

从选择行业龙头角度,万科、招商地产、泛海建设、保利地产、华侨城、金地集团、金融街等长期看好;

从公司治理结构、行业竞争力来看,万科、金地集团、华侨城非常出色;

从廉价土地储备、未来增长潜力来看,招商地产、泛海建设、保利地产等值得我们高度重视;

从公司重估动力来看,金融街、中国国贸、浦东金桥、陆家嘴等非常值得我们考虑;

从地方性优势来看,华发股份、栖霞建设、中华企业、上实发展不可忽略;

奥运的临近,给在北京开发房产的公司带来历史性机遇。北京城建、大龙地产和上市不久的北辰实业仍然值得我们密切关注。

部分国家和地区65岁及以上人口占总人口比例(%)

国家/地区 2004年

印度 5.20

泰国 6.85

中国 7.46

新加坡 8.21

韩国 9.02

中国香港 11.84

美国 12.29

加拿大 13.01

英国 15.92

德国 18.30

日本 19.22