□本报记者 徐虞利

今年国际期铜价格的高位运行已经影响到中国铜材的进出口数额:进口下降22.4%,出口上升了24%。并诱发中国铜冶炼企业加速扩大产能。而产能的扩张一方面会促使铜价走低,另一方面势必会拉高海外铜矿的价格。最终铜冶炼企业两头都不讨好。

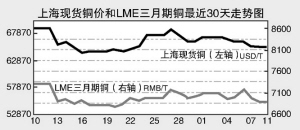

由于国内外铜产品价格有几百元的差距,今年1月至10月我国进口未锻造的铜及铜材(简称“铜”)同比下降了22.4%,共进口168.1万吨;累计出口铜材46.9万吨,价值30亿美元,分别增长24%和81.3%,出口均价为6405美元/吨,上涨46.2%。

分析师认为,今年以来我国铜进出口呈现一降一升的主要原因是,今年国际市场期货铜价一直在6000美元/吨以上高位运行。而国内铜材加工成本较低,国内外铜材价格存在较大价格差异,不仅遏制了进口的增长,也使出口的动力变得十分强劲。虽然国家自今年4月10日起,将精炼铜及铜合金的出口暂定税率由5%调至10%,铜材的出口暂定税率由0调至10%,但是出口仍存在一定的利润空间,企业出口积极性较高。

随着近年来国际制造业不断向我国转移,国内铜产品需求在稳步上升,铜原料和铜产品仍将大量依靠进口,短期内铜产品进口尤其是一般贸易进口出现大幅下降将加剧国内铜产品供求矛盾。

有专家表示,随着铜材价格的不断走高,势必会刺激国内铜冶炼项目的扩张。目前,我国在建、拟建铜冶炼项目达18个,建设总产能约205万吨,是2004年全国产能的1.3倍,2007年底我国将形成近370万吨的新冶炼能力。而目前国内铜矿自给率仅为20%至30%,国内对国际铜矿需求的持续高涨,势必会拉高铜矿的进口价格。同时,铜材价格则可能在产能扩大的过程中持续走低,双向挤压将有可能使国内铜冶炼行业陷入困境。

目前国内八大铜冶炼企业与国外铜供应商的谈判已经比较艰难,除了加工费被极力压低外,外方还准备取消价格分享条款,进一步削弱冶炼厂在铜价高企中所获得的利润。因此谈判始终没有实质进展,估计明年一季度才会有结果。