| | 表 2:奥运前后举办国股市的表现 |

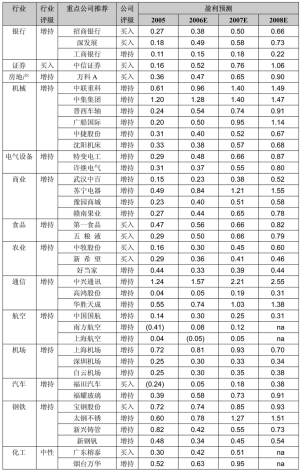

| | 表 3:天相行业评级与重点公司 |

|

□天相投顾

■ 从历史看,一轮典型的牛市都需要经过“财富转移”、“狂热”、价格上涨趋缓、资金回抽等四个完整的阶段。结合我国股市当前的状况,我们判断,A 股市场正运行在“财富转移”的初期,仍处于理性繁荣阶段,我们称之为股市的花样年华。

■从理性预期的角度,我们判断明年沪深300 的上涨空间会达到30%,那么其指数会达到2300 点左右,相应的上证指数的高点会达到2700 点上下。由于市场往往是不理性的,考虑到新股的因素,上证指数提前在2007 年到达3000 点的可能性很大。

■对于2008 年之前的股市,我们不得不始终关注北京奥运给我们带来的投资机会。各国奥运的经验告诉我们,奥运将伴随股市的强势上涨,同时给房地产、旅游、商业和民族品牌企业的发展带来最好的机会。

前言

对于2007年的股市,市场继续看涨的基本预期已经没有太多分歧。按照明年上市公司整体业绩将增长20%的基本预测,我们认为上证指数将会达到2700点左右。

当然,如果考虑明年发行上市的大盘股对指数的影响,上证指数可以看得更高一些。

我们认为,我国整个工业行业的利润高增长趋势能够维持,但结构性的变化使得不同行业的利润增长更加和谐,说明更多的行业将在明年具有较好的增长。按照这种判断,今年较为实用、有效的趋势投资策略,将在明年变得不太适用,而选择行业中真正具有持续增长优势的企业将变得比行业更为重要。

在牛市的市场氛围中,主题投资是不可或缺的,否则市场将失去激情。我们认为,可以预期到的最重要的主题投资就是北京奥运概念,由此带动商业、旅游、消费品牌、信息、地产等多个直接或相关行业的活跃。

我们注意到,我国的很多品牌产品,而不是OEM式的产品,开始走向国际市场,如机械、家电、汽车、钢铁等,意味着一些行业的优势企业将分享世界经济带来的巨大市场。我们可以毫不怀疑我国企业的国际化正在开始;同时,在我国国力增强和企业竞争力的提升支持下,我国产品正在从国际市场上的“地摊”走向“货架”,这意味着股市将能够给我们带来在未来实现十倍、百倍收益的股票,如中集集团、振华港机。因此,我们也提出国际化的主题概念。当然,这一主题不够鲜明,需要进行投资挖掘,但我们可以作为长期投资的一个基本方向。

总结起来,2007年的投资机会要相对2006年来得困难,它更取决于不同投资者的投资理念和对风险/收益的基本偏好。对于意在分享股市成长的基本收益的投资者来讲,建立增长预期较为稳定的股票组合应该是比较稳妥的投资策略。

一、股市的花样年华

1、牛市的基本规律

所谓牛市,实质是对资产价格的重新定价。在历史上,无论是日本股市上世纪80年代的狂热,还是美国90年代对新经济的投资狂潮,都以资产的重新定价为诱因,从而推动股市价格的持续上涨。但资产价格在不受约束时,往往会出现持续快速增长,从而带来价格泡沫,为未来经济的发展留下隐患,如美国上世纪30年代的经济萧条和90年代日本长达10年的经济通缩。

从历史看,一轮典型的牛市都需要经过“财富转移”、“狂热”、价格上涨趋缓、资金回抽等四个完整的阶段。有时在经济衰退或者其他负面因素影响下,市场还要经历恐慌性的抛售阶段。在经历了典型的一轮周期后,经过持续的市场信心重建,市场再逐步进入新的牛市周期。

对投资者来讲,通过鉴别牛市来分享资产价格的上涨收益、通过识别泡沫来规避破灭的经济损失,是投资中至关重要的。在表1中,我们列出牛市的典型特征,这可以作为我们判断股市趋势的基本标准。

2、我国股市处于牛市的花样年华

对于牛市,我们无法给予清晰的阶段划分,一般从“财富转移”到“狂热”需要的时间较短,从涨势趋缓到资金回抽需要的时间相对较长。结合我国股市当前的状况,我们可以判断,A股市场正运行在财富转移的初期,仍处于理性繁荣阶段,可以理解为牛市的第一个阶段,我们称之为股市的花样年华。在上市公司业绩持续增长的支持下,这一阶段将能够持续到2007年。一旦股市的财富效应在公众、媒体的高度渲染下,2008年有可能走向狂热。这时,也许是应该引起我们警觉的时候。我们希望我国股市能够维持与上市公司业绩较为一致的上涨幅度,不要出现过度投机而带来泡沫,从而能够形成更长时期的牛市。

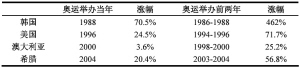

与以往不同的是,2008年的北京奥运给我们提供了又一个新的元素。从历届奥运举办国的股市看,在奥运前后都呈现牛市特征。奥运会的举办不仅实实在在地影响了举办国的经济,历届举办国在奥运期间都呈现经济增长加速的基本规律,而且对于发展中国家来讲,是展现其经济、文化和提高其国际地位的大好舞台;对于企业和其产品来讲,则是提升其品牌认知度的最佳时机,如日本、韩国的许多企业都是借奥运契机,开始被世界认识,从而逐步走向国际市场,成为国际化的知名企业。我们认为,北京奥运也能够为国内企业提供这样的机会,一改世人对中国产品低端的偏见,一批国际化的大企业将就此登上国际舞台,由此我们预期在未来三到五年股市将产生数只能够为我们带来10倍以上收益的股票。

在北京奥运的强烈刺激下,奥运主题将成为股市进一步上涨的重要驱动力。

3、对2007年行情趋势的基本判断

从当前我国股市的估值水平看,沪深300与股市总体的市盈率在21倍左右,仍处于历史底部和较为合理的状态。

按照朝阳永续的一致预期,沪深300的利润增长率预期在2006年达到32.7%,2007年达到24%,2008年为17%。从理性预期的角度,我们判断明年沪深300的上涨空间会达到30%左右,那么其指数会达到2300点左右,相应的上证指数的高点会达到2700点上下。当然,由于市场往往是不理性的,考虑到新股的因素,上证指数提前在2007年到达3000点的可能性很大。

在市场运行的整体趋势明确的情况下,我们建议关注的风险有:一是规范与监管,在股市最活跃的时候,将是监管部门工作的重点。股市存在的上市公司信息披露、市场交易中存在的利益输送、股价操纵等情况仍较为普遍,而在稳定看涨中国股市的预期下,现在已经有能力为此付出一定的代价,以净化市场环境,维持市场的长期健康发展。

二是紧缩流动性的政策与利率提高的可能。当前市场最大的特征是流动性充裕,通过存款准备金率收缩流动性成为基本管理手段。我们预期价格走势的上行风险仍不容忽视,那么不排除在明年再次加息的可能。

由此,我们判断股市在2007年的震荡加剧,要显著大于今年。在向好预期不变的情况下,耐心寻找和把握这种短期风险带来的机会将是获得超额收益的关键。

二、行业与基本投资策略

1、明年的投资机会在哪里?

2006年股市的投资机会更集中在行业趋势,遵循趋势投资是简明有效的投资策略,其背后的依据是上下游的不同行业在两极分化的盈利结构下,存在着趋势发展上的明显轨迹,如上游行业在大宗商品价格的持续上涨下取得了超常的利润增长,中下游行业则在应对成本的压力下逐步出现经营好转的趋势改变,大宗商品价格的回落预期则强化了这种趋势,于是为遵循价格的趋势投资提供了简单而有效的投资依据。2007年,上下游行业之间的这种盈利结构无疑将发生新的改变,我们认为不同行业之间的盈利结构将趋于新的平衡,意味着大部分行业都能够分享宏观经济的平稳增长带来的机会,由此给我们的股票投资带来的难题是要寻找最能够从中受益的行业与上市公司。我们认为,在新的平衡体系下,按照行业进行配置的意义或者效果将很难取得显著的投资收益,由此我们提出建立优势企业组合的基本策略,这些优势企业都来自增长预期更为稳定的行业;同时,从企业基本价值的角度来认识中小型上市公司将能够让我们把握获得超额收益的机会,如并购价值。

2、猎人与农夫

在我们的股市上,忙碌着两种类型的投资者,我们把他们称为“猎人”与“农夫”。

对于猎人来讲,他每次进入森林的时候,都是匆忙的,他要做的就是千方百计寻找猎物。幸运的话,他可以捕猎到野猪等大型动物,运气差点则只能猎取野兔、麻雀果腹,当然也可能空手而回。对于他们来讲,每次出猎都面临“决定性时刻”,需要根据目标给出相应的策略。故事的结果基本都是这样的,老猎人临终仍居无定所。

我们知道的农夫,一般都是朴实、勤劳、善良的,他们的问题与责任是要让自己的温饱问题得以解决。他们日出而作,日落而息,经过播种、辛勤耕耘,还要担心天气、环境的变化,更担忧是否会有丰收的一天。对于他们来说,一年甚至一生的大部分时间都是沉闷的,春耕,夏耘,秋收,冬藏。故事的结尾基本都是这样的,他们拥有春耕时的喜悦和收获时的欢畅,同时拥有固定的家园和温暖和睦的家。

从短期看,两者的收益难以做出优劣比较,但多年以后我们看到的结果基本上是农民式的投资策略更能让投资者获得超常收益,其中典型的案例就是巴菲特式的投资,猎人式的典型则是部分中小投资者的忙忙碌碌和微不足道的收获。

3、天相2007年10大“农夫式”金股与10大“猎人型”品种

所谓农夫式的企业,其本质是稳健而坚定的持续成长性,其第一要素就是企业具有显著的稳定性,第二要素是总是在增长。按照我们的理解,第一条是巴菲特、索罗斯在投资中最看重的,就是不亏本钱,为投资提供很好的安全边际;第二条是投资的时间价值,时间总是能够让平凡变得伟大,巴菲特的成功更多来自于他对时间价值的独特理解。上述特征,让我们坚信它们能够在未来成为伟大的企业。

我们不推荐明年涨幅最好的股票,但要把握最具稳定上涨空间的股票,这种上涨更多是基于对稳定增长的预期。这种业绩驱动带来的股价上涨虽然在1年内不是最好的,但在2年、3年甚至更长时间会是最突出的。按照这种理念,我们在分析师跟踪的行业和上市公司中,希望能够寻找到最具持续增长能力的公司。我们最终选定10家公司股票,其朴实、稳健的经营模式将造就伟大的企业,当然股市会给其股票以伟大的股价。

天相10大“农夫式”金股

我们给出的名单如下:中信证券、中国国航、福耀玻璃、万科、中集集团、青岛海尔、柳工、宝钢股份、中兴通讯、招商银行。

在从平凡到伟大的成长过程中,我们相信这些公司股票会带给我们投资的惊喜。

我们也推出10大猎人出击型品种,它们在2007年带来的收益也许会超过“金股”,给投资者带来收获的喜悦。在选择该类品种时,我们充分考虑了未来两年的盈利增长形势,因此,对于投资这些品种的业绩支持不会存在大的风险。

天相10大“猎人型”牛股

经过行业分析师和策略分析师的充分沟通,我们选择南山铝业、云铝股份、五粮液、苏宁电器、晋西车轴、中捷股份、第一食品、新钢钒、中牧股份、赣南果业。

表 1: 牛市的典型特征

持续多年的经济增长:令人振奋的经济增长率

存在价格上涨的潜在动因:估值合理或者较历史偏低

新元素的出现:如美国上世纪90 年代的新经济,澳大利亚新移民对房地产价格的推动,当前中国则是消费升级、城镇化、奥运经济等。

新范式出现:现在发生的事情与历史完全不同(容易让人忘记过去),如当前的股改带来的股市新变化

新投资者加入:受资产价格的持续上涨吸引,从未或消极投资的参与者,开始进入这个市场

市场流动性充足:宽松的货币政策(低利率)体现为货币供给的快速增长,居民储蓄率开始下降;同时消费物价上涨温和

汇率保持坚挺:资金被资产价格的增长和经济的繁荣景象所吸引,大量流入