| | 单位:元 郭晨凯 制图 |

|

□本报记者 张韬

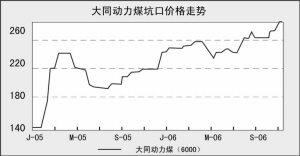

日前,摩根大通对中国煤炭市场作出预期:中国2007年燃煤的价格将显“长期强势”。2007年燃煤的基准价格(山西煤价综合)将再一次保持在历史价格的水平线上,直到2008年才会出现轻微下滑。

摩根大通称,中国燃煤现货价格近几个月内强势增长,由2006年9月份的低谷价上涨了9%,现货价格在中国创历史新高。燃煤价格在2007年看涨的主要原因有:小型煤矿不断关闭;政府严格控制新煤矿开发;新煤矿开发的成本投入增高;需求增长强势回弹。

摩根大通认为,政府在2007年将继续关闭小型煤矿。小型煤矿的关闭将对中国的煤产品产生巨大影响。

根据神华的管理层介绍,到2010年70%的小型煤矿将被关闭。假设从2005年到2010年对煤的需求的复合年均增长率(GAGR)为8%,这就意味着大型和中型煤矿煤产品的复合年均增长率必须为17%。摩根大通认为,达到这个增长率存在难度。摩根大通预期,神华这家中国最大的煤矿企业,具备了强大的财政实力以及最大的煤储备量,从2005年到2010年煤产品的复合年均增长率也只能达到11%。

中国煤炭行业开始征收新矿加盟费、环境保护费以及安全问题费,摩根大通认为,这些增高的成本费用将提升整个煤矿行业的成本以及现货煤的价格。 中国近期开始向新煤矿收取加盟费用。国外的加盟费用为每吨3美元。然而,直到最近,中国的煤公司只支付很少的费用来并购煤矿。现在的市场价格大约为,矿产资源量每吨7元人民币,储备量每吨14元人民币。加盟费只用于煤矿的新并购。因而,现有煤矿与新煤矿相比,将拥有低成本优势。

据摩根大通计算,包括环保等其他费用在内的额外增加成本可能达到每吨40元人民币到70元人民币。这些费用的增加对小型煤矿企业影响较大,可能加速它们亏损。与此相反,大型的煤矿企业受此影响不大,比如神华,其在此方面做得较完善,因此额外的成本费用很小。

摩根认为,尽管煤需求量在减少,但其需求增长至少可能与GDP的增长持平。