| | 罗纳德·麦金农:美国斯坦福大学经济学教授,当代金融发展和金融压抑理论的奠基人,享誉全球的经济学家。 |

|

□罗纳德·麦金农 从2006年年初至今, 美元相对于一些主要浮动汇率货币都贬值了,对欧元贬值约12.5%,对英镑贬值14.9%和对日元贬值2.1% 。这引起了金融媒体不断揣测是否应该欢迎这样的币值变动,以作为“纠正”美国经常性项目与贸易赤字的一种开始。毕竟美国从1980年代初至今始终都无法摆脱经常性项目与贸易赤字问题。在去年,经常性项目赤字竟然跃升至占美国GNP的 7%左右比重。难道市场力量就不应该去规范目前世界上最大的债务国通过让美元贬值来降低其贸易赤字吗?

从根本上来说,答案是否定的。

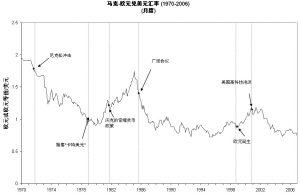

以欧元为例。如图所示,从1970年至今的美元兑德国马克(于1999年1月1日转为欧元)的汇率上下波动看,在过去的15年中,欧元/马克相对美元价值变化与我们在2006年所见的变化幅度是相当的,有时甚至更大。其实,美元在2005年相对于欧元升值的幅度与其在2006年的贬值幅度是相当的。目前美元的汇率水平只是与其在2002年1月高科技泡沫时的水平相比时,才显得略为低了一些,约贬值了30%。但这样的比较是有误导性的。姑且不论高科技泡沫,由下图显示,目前以欧元计值的美元币值水平与1990年代中期相差无几。

经济学家已认识到,除了像津巴布韦这样的长期通货膨胀、货币贬值的国家以外,两个金融稳定国家货币之间的浮动汇率应接近于“随机漫步”。在未来数天、数周、数月,甚至是在数年之中,欧元相对于美元既可能升值,也可能贬值。纵然这样的币值变动容易使人不安,但这仍然是不可能被准确预测的。所以,对未来汇率的最好猜测就是今天的现价。

这种汇率变动的随机性也有例外的时候,就是当一国政府强迫汇率变化,并通过改变未来货币政策来维系这一汇率水平时。美元的第一次大规模贬值发生在1971年8月,当时尼克松总统放弃了原有布雷顿森林体系下的固定汇率。同时,他还对进口的制造业产品加征关税,又拒绝在其它工业化国家货币相对于美元升值之前取消这些关税,并迫使这些国家在1971年12月就范。由此,导致了固定汇率机制在1973年初的全面瓦解。

但故事并未就此结束。为了防止美国经济因美元贬值而遭受通胀的影响,尼克松总统在1971年至1973年期间还实行了对价格与工资水平的控制,同时在很大程度上又依靠当时的联储主席阿瑟·伯恩斯通过增加货币供应来刺激经济繁荣,以促成尼克松在1972年的高票连任总统。但事实很快证明用工资-价格控制来压制通货膨胀并不能持久,而且还会给经济造成很大的负面影响,于是这些控制在1973年被取消了。不出意料,通胀问题在1973年变得更加严重了,消费价格指数增长在1974年一度高达12%。遗憾的是,卡特政府在1977年再次采取了用谈判手段来促使美元贬值的政策———财长迈克尔·布卢门撒尔说日元相对于美元尤其应该升值。鉴于增加的通胀与联储政策的极大不确定性,“卡特”美元在1978年(见图)再次出现了大规模贬值,甚至还需要动用国际援助来解决这一问题。

当然,使用这些手段促使美元贬值,也引发了1970年代通胀盛行的混乱局面。直到1979年保罗·沃克成为美联储主席,他在1980年初实施了从紧的货币政策,并配以极高的利率,通货膨胀才被痛苦地挤出了美国经济之外。但这样做的副作用是外国资本为高利率所吸引而流入美国,使美元的汇率上涨了接近50%。因此,降低通胀冲击的大部分成本都落在了美国生产可贸易型产品的公司身上,并导致了美国中西部“锈带”地区制造业的衰退。

为了纠正汇率的超调(overshoot),主要工业化国家于1985年在纽约的广场饭店举行会议,以促使美元贬值。同时,由于美国国内相对放松的货币政策以及国外相对从紧(紧缩)的货币政策,美元相对于马克和日元的确出现了大幅度贬值。(确实,美元向下超调,并为后来的1987年卢浮宫协议所支撑。)在欧洲,币值的急速升值延缓了其经济发展,并造成了之后被称为“欧洲硬化症”的现象。在美国额外的压力下,对日元升值的预期也导致了日元的实际升值幅度最多。日本在1980年代末面临了股票市场和房地产市场的巨大泡沫,日元升值彻底动摇了日本的金融体系,并促使其最终在1991年崩溃了。日元高估所造成的严重通缩蔓延了整个“迷失” 的1990年代。

既然名义汇率大幅度变动及支持其变动的货币政策带来了如此不良的宏观经济后果,那为什么如今还有这么多的经济学家仍主张美元要贬值呢?一方面,他们认定美国持续的、大规模的贸易逆差是不可持续的。另一方面,他们被一个谬误的流行理论给迷惑了,即这一理论有时被称为贸易平衡的弹性模型。这个模型似乎指出了一种直截了当的解决方案。如果像美国这样的一个赤字国家可以将其实际汇率贬值,即让其名义汇率贬值但又不会造成国内通胀或国外通缩,那么这个国家的贸易平衡状况将会得到改善。原因是其出口产品变得相对便宜了,外国人因此会买得更多,同时以美元计值的进口产品变得更为昂贵了,美国人就会买得更少了,贸易赤字自然就会减少,这不是很好吗?

这种推理所存在的关键性瑕疵在于忽略了货币政策的反应。除了随机的短期变动外,名义汇率的持续性大幅度贬值都需要由调整未来货币政策作为支撑,即允许国内通胀或外国央行能默许在该国出现通缩,在这两个选择之间进行权衡有时是随机的。确实,在货币贬值之后,国内价格上涨或国外价格下降还需要一段时间。但是,即使是在这个短期的价格“粘性”阶段,货币贬值国的贸易平衡也不太可能会得到改善。

为什么会这样呢?首先,对于已签订了或用外币(如欧元)支付的进口合同而言,美国进口商需要支付出更多的(已贬值的)美元来购买这些欧洲货物。这也就是经济学家所谓的J型曲线效应。

其次,由于美元实际汇率的暂时贬值,国际投资者会把这一两年时间看作是在美国以低成本进行实物投资的好机会。另一方面,货币升值国家的投资成本相应地提高了。结果是,投资促进了支出增长,也会增加美国的进口,而其他国家因投资减少而导致经济活动的衰退,又会减少其从美国的进口———正像上述广场协议所带来的后果一样。其结果是即使世界市场上以外国货币计价的美国出口产品价格(暂时地)降低了,美元贬值对美国贸易平衡的净影响在两年左右的时间里也是无法确定的。

从长期来看,美元相对于其他货币的名义汇率贬值只能以美国国内价格水平相对于其它国家的价格水平上升来维系,结果是美元的实际汇率最终并没有发生任何变化。由于本国成本的上升抵消了名义汇率贬值的影响,美国的出口商也就不存在任何价格优势了。当然,这只是最后的结果,这看起来十分简单。然而,在这一过渡阶段,美国的通胀与其他国家的通缩所带来的金融动荡,可能会引起产出大幅度降低和生产率增长下降,就像1970和1980年代时出现的经济情况。

那么,我们应该如何来解决美国经常项目的巨额赤字问题呢?这个“问题”由来已久,只要金融时报、经济学家或纽约时报等媒体的编辑和作者们不齐声鼓吹并欢迎美元的每一次(随机性)走软,都将有助于解决全球贸易失衡问题,并引发对美元的莫名抛售的话,美国经常项目的巨额赤字问题并不会产生任何危机。如果美国财长保尔森能坚定地继承前任财长鲁宾的强势美元政策,如果美联储主席伯南克能继续向下挤压美国通胀的话,上述问题也就不会必然发生。

可惜的是,保尔森财长仍在继续向中国施压要求人民币相对于美元升值,这在一定程度上也背离了他所支持的强势美元政策。我曾阐述过中国应继续盯住美元的一些道理。如果中国真的被迫让人民币大幅升值的话,那么它就可能遭受日本在上世纪80和90年代一样的通缩命运,但中国并不会因此而减少其贸易顺差。

美国的经常项目赤字只是反映了美国国内经济中的支出大于收入,这也是美国适中的投资水平已大大超过其较低的储蓄水平(包括家庭与联邦政府储蓄)的一种反映。所以,要减少美国的贸易赤字,当务之急应是减少美国的结构性财政赤字,如果有财政盈余就最好了。其次是提供一种激励机制(比如税务的激励机制),使美国家庭能增加其储蓄。做这两件事都要求对美国的公共财政进行重大改革,这种改革应当是循序渐进的,但又应当是十分谨慎的。

仅此还不够,还需要从双方面同时进行调节。拥有较多储蓄和贸易顺差的东亚国家,特别是中国和日本(但也包括德国和一些产油国),必须在美国减少消费的同时增加这些国家的国内消费。伯南克曾在2005年(其出任美联储主席之前)写过一篇出色的文章,将贸易失衡解读为是由美国的储蓄不足和世界上其他国家的储蓄过剩所造成的。现在,世界范围内很低的利率水平支持了伯南克的这一假说。如果仅仅是美国储蓄不足的话,那么美国可能会面对一个更高的利率水平及可能会出现信用紧缩了。

同时对两方面都进行调节的这种方法还有一个更大的好处,就是可以更好地稳定世界整体经济。有人担心如果美国单方面提高税收且减少私人消费,会导致世界的总需求不足。美国家庭将不再会是世界商品所依赖的最终消费者。除非美国渐进而行,否则美国单方面紧缩消费将会导致世界范围的经济衰退。然而,如果美国的消费紧缩可以被其他国家的经济扩张所抵消的话,发生这类问题的可能性几乎是微乎其微的,这样也可以更快地解决贸易不平衡问题。但不管怎样说,美元汇率的大幅变动既无必要,也不是人们所想要的。

因此,我们可以将这些理论应用于分析保尔森财长近期对中国的访问上。保尔森财长曾经说他非常希望同中国进行建设性接触,因此在考虑中国(即其他亚洲国家)贸易顺差时,他也不应当使用错误的工具———特别是建立在错误的理论基础上的工具。美元相对于人民币贬值,这并不会改变美中两国之间的储蓄失衡。然而,它却可能会造成中国的国内通缩及货币不稳定。而且,如果说人民币相对于美元升值是关键问题的话,那么其他亚洲及欧洲国家也都会将其货币相对于美元升值的话(正如很多希望美元贬值的人所愿),美国将可能会面临通胀压力,正如1970年代的情形那样。

(本文英文版发表在华尔街日报上,本报是作者授权发表此文的唯一中文媒体)(翻译:嘉虹)