| | 张大伟 制图 |

|

□本报记者 于兵兵

随着中国消费力的日益增长,越来越多的外国大牌零售企业来华占据阵地。除沃尔玛、家乐福、易初莲花、百安居等熟知品牌外,TESCO、百思买、家得宝等品牌也在加速进入。在这一过程中,因市场需求的店面总量有限,并购国内原有品牌就成为外资开拓国内市场的重要方式。于是,一股来势汹汹的并购潮在中国零售市场兴起。

细数一下,从去年以来,跨国并购在中国零售市场持续升温。去年7月,控制着百安居的英国翠丰集团宣布收购全球第四大建材超市“欧倍德”的中国业务,将百安居在华连锁门店数量从17家增至41家。 今年5月,北美最大的消费电子零售商百思买以1.8亿美元的价格,收购国内第四大家电连锁商江苏五星电器51%的股权,从而正式进入中国市场。最近的12月,两起重要的收购案例集中发生,即美国家得宝1亿美元收购国内三大建材超市品牌之一“家世界”,以及英国TESCO以3.5亿美元再购乐购40%股权,从而达到了对乐购90%的绝对控股。

“外资品牌看好中国消费领域的长远市场,这一点不容置疑。”一位经济研究专家称。在若干国家和地区的经济陷于停滞的情况下,中国经济活力和消费潜力着实吸引着大量的投资者。而且中国政府正在加大“内需”这驾马车的马力。

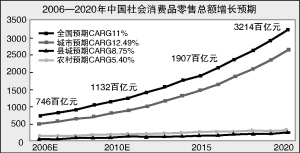

不可否认,中国零售业消费市场巨大,而零售业的经营仍处于相当分散的局面。去年我国排名前100位的连锁企业,其销售额占当年全社会消费品零售总额的比重仅为10.5%。而国外90%以上建材消费都集中在大型品牌连锁企业身上。这意味着中国的零售行业未来的并购空间很广阔。

也许,正是看好这些发展潜力,去年一年,商务部批准的外资商业企业并购项目达到24个。这个数字还不包括一些跨国零售巨头通过境外收购、抢占中国市场份额的案例。而专家预计,由于国内一线城市的网点资源已十分稀缺,通过并购方式进入中国市场对跨国并购案例还将进一点增加。

但是,市场的复杂性绝不是一纸合约所能涵盖,零售业在兼并整合之外还有更多课题需要思考。比如:零售市场因过度竞争带来的市场饱和、外资在境内经营的水土不服,以及消费力没有充分调动起来之前,社会总体消费水平有阶段性滞后的客观情况等。

据了解,包括建材、家电在内,不少零售商场的利益率正在因竞争对手的增加而降低,建材业零售更因价格偏高,并没有在国内引领“到超市买建材”的普遍消费习惯。经营情况欠佳不仅存在于内资企业,也同样存在于跨国品牌。

另外,去年,由商务部牵头,会同中国城市商业网点建设管理联合会等众多部门,对全国部分城市的商业经营情况进行了摸底调查,要求商业网点实现合理规划,避免空置浪费是调查结论之一。

此前,中国城市商业网点缺少整体规划布局,大量商业设施空置或利用率低下等情况已经在部分城市显现出来。“保持相应距离,避免恶性竞争”成为国家对城市商业网点布局的新要求。但即便如此,包括大型外资品牌在内的商业网点竞争仍然激烈,也同样出现了同类超市毗邻而设的“贴身肉搏”。

专家感慨,即使知道零售网点的选址、并购等缺乏合理性,或者可能造成负面影响,但政府部门没有足够的依据,常常出现“想管管不了,想拦拦不住”的尴尬局面。或许,这些政府管不了的事情,最终需要残酷而公平的市场化手法来完成。