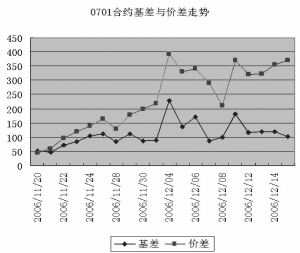

| | 0701合约基差和价差走势 |

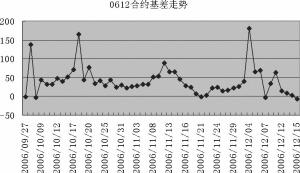

| | 0612合约基准走势 |

|

□中诚期货 陈东坡

价格运行

12月11日—12月15日这一周,沪深300指数五连阳,一扫此前震荡给投资者带来的担忧。受股指上扬的影响,上周4只合约均呈现反弹趋势且涨势较为稳定;其中0612合约由于到期,涨幅最小,仅不足7个百分点,其他3只合约涨幅都在8%到10%之间。

需要注意的是,前一段时间股指期货的突破往往先于股指,而这次虽然股指创出新高,但是股指期货价格没有触及大上周的高点。这里可能有两个原因:第一是前期股指期货基差升水严重,受到0612合约到期日效应的影响,上周升水幅度有所缩小;第二是虽然股指创新高,目前的点位下虽然多方力量仍强于空方,但是力量进一步减弱。

交易机会

12月11日—12月15日,0612合约数次出现了负基差的情况,每次出现负基差都是投资者结束套利头寸的最佳机会。由于合约临近到期,上一周0612合约基差波动较大。在这种情况下进行短线操作套利都有相当多的机会。例如在12月11日收盘的时候,基差达到了60多点,在距离合约到期仅有4天的情况下,是一个比较值得把握的机会。

0701合约目前的溢价水平较为稳定。从历史经验来看,在目前寻找套利机会,一般以基差高于150点作为标准建立套利头寸,才有可能在短期内找到合适的结束机会。例如上周一基差收盘180点,可以在基差100点左右的时候结束头寸;而在100点左右建仓,则很有可能短期内不能结束头寸、承受的风险较大。

数据统计

时间 2006-12-15 沪深300指数/50ETF 1183.7

沪深300指数 1867.6

50ETF价格 1.574

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0701 1970.5 1871.63 35 102.9 107.4

IF0612 1860.1 1867.60 0 -7.5 -3.0

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0701 189284 56870 1267.1 有 98.87

IF0612 55154 84410 1216.8 有 -7.5