| | 张大伟 制图 |

|

□特约撰稿 姜超 王晓东

近期投资信贷等数据均不甚乐观,然而结构分析表明瑕不掩瑜:中长期贷款始终未降、新开工投资增速降幅趋缓、工业增加值回升、消费实际增速稳步高位,均为经济降温趋缓的明证。央票利率两头受压,导致央票利率曲线扁平化。而通胀的压力加上长债供应不足,使得债券市场收益率亦趋于扁平化,企债市场的即期收益率曲线已经近似一条直线。

投资信贷瑕不掩瑜

从表面上看,固定资产投资的各项数据都不甚乐观,预示着未来的固定资产投资完成额也将继续受到影响。

而11月份的信贷虽然继续同比少增,但是根据央行公布的票据融资数据,我们发现在各类贷款中,唯一大幅少增的是票据融资,而除去票据融资以外的短期贷款和中长期贷款依然保持了同比多增的势头。这意味着银行应付央行调控信贷的表面文章还在继续进行当中,而直接支持固定资产投资的中长期贷款等核心血液并未减少供应。

对新开工项目的分析显示,虽然新开工投资的同比增幅依然为负值,但是其转折的意味十分明显,自8月份骤降至-47%以后,目前三个月都呈现逐步回升的态势。而11月完成投资额也再次回升到20%以上。

2004年调控的历史亦表明,新开工项目投资额增速的变化是投资发生转折的关键因素。2004年末、2005年初的3个月中新开工项目投资额增速也保持在0左右波动,与目前情况类似。而从2005年3月份开始,新开工项目增速迅速上升,投资也逐步恢复高速增长。

工业增加值、消费增速依旧高位

虽然10、11两月的工业增加值及社会消费品零售总额实际增速比三季度略有下降,但是依然都保持在较高水平。

其中11月的工业增加值增速已经比10 月份有所回升,显示出扭转的迹象。而11月份消费品零售总额的名义增速仍在提高,只是由于物价指数的过快增长才导致其实际增速的相对降低。从趋势来看,消费实际增速上升的势头并未扭转。

债市收益率曲线趋平

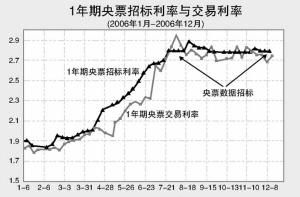

———货币市场:央票利率两头挤压。

在央行本轮数量招标开始之后,二级市场上央票的交易利率迅速回落到招标利率之下。上周定向票据发行之后,央票的交易利率有所回升,但是依然明显低于央票的招标利率。而三月期央票的招标利率在上周又再次上升到2.5023%,并带动二级市场上同期限央票交易利率的上扬。

回购利率方面,由于自11月11日以来连续4周的公开市场净投放, 加上外汇市场上月均1600亿左右的人民币投放额,市场上流动性紧张的局面已经大为缓解,回购利率再次滑落到2%左右。

由于1年期央票利率上不去,3月期央票利率下不来,央票收益率曲线两头受压,继续朝扁平化方向发展。

———债券市场:通胀风险显现。

11月份的消费者物价指数上升至1.9%,由于粮价上行带来的通胀风险开始逐步显现。受此因素影响,国债及企债市场均呈现一定程度的跌幅。

在国债市场上,收益率上行的券种集中在6年以下,而6年以上券种收益率反而进一步下降。国债收益率也逐步扁平化。

企业债市场更是如此。截至12月15日,10年期以下收益率大幅上行, 而20年期券种收益率则有所下降。目前,7年期以上企业债的收益率相差已经不到10bp,使得企业债收益率曲线近似一条直线。

在我国,长债的供给有限,而由于机构期限配置的需要,导致其需求严重得不到满足,因而造成了收益率过低的局面。