□本报记者 邹靓

11月———产险淡季,而上海市车险保费收入已经逼平9月旺季。

来自上海市保险同业公会的最新统计数据显示,上海市11月份车险单月保费收入为45743万元,相比9月车险单月保费收入超出388万元。而同期产险的月均总保费收入为7.44亿元,即车险月均占比已超过50%。

不仅如此,近几个月来,上海市车险市场的竞争格局也正发生着变化。

传统财险三巨头———中国人保、太平洋财险、平安财险的车险市场份额由7月的62.14%下降至11月的52.03%。后起之秀的中华联合在今年10月一跃成为上海市车险市场的二号人物,当月市场占比为15.16%。11月,中华联合再次进逼老大中国人保,两者市场份额仅差6个百分点。

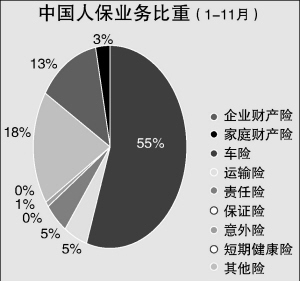

数据显示,车险业务占中华联合的业务比重已经超过90%。而中国人保、太平洋财险、平安财险的车险业务占比均超过了60%,分别达到了63.12%、65.16%和84.12%。

某大型中资财险公司上海分公司市场部人士分析指出,从产险行业的险种结构布局来看,车险占比如果超过60%,保险公司将面临很大赔付压力。而在传统淡季的11月,上海市车险占当月总保费收入的比例已经高达60.6%。

上述人士分析表示,在所有的产险业务品种中,车险是最容易增长的险种。“如果保险公司有年度或季度考核压力,在公司内部搞个竞赛方案加强激励,或是激励销售代理,都能轻松提升业绩。”

据悉,就目前保险业对车险业务的监管要求来说,车险业务对销售代理的激励费点上限在15%,提高费点的空间并不大。为实现激励,更多保险公司采取了变相激励的方式,比如组织年终旅游、赠送交通卡等激励方式。

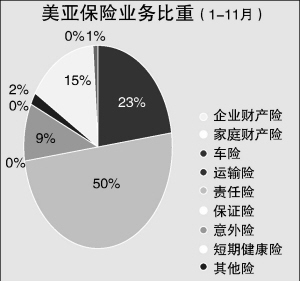

与车险业务形成对比的是,意外险、企业财产险、运输险、责任险等内涵价值相对较高的险种占中资财险公司的业务比重均不足10%。而在外资财险公司中往往单个险种就能超过50%。

某外资财险公司人士表示,这种情况的原因来自两个方面。其一,占车险业务很大比重的交强险目前还未对外资开放,目前除美亚和东京海上日动两家参与了部分除交强险以外的车险业务,其他外资财险公司均未涉足车险。“另一方面,外资财险公司在责任险、企财险等险种上积累了多年经验,关键是外资财险公司所有针对性服务的外资企业都有较强的保险意识。”

上述中资财险公司人士坦言,虽然各大中资财险公司都将意外险、企业财产险、运输险列为“效益险种”(即赔付率低、内涵价值高的险种),但是这些险种对业务员的专业要求较高。“业务员除了要熟悉产品条款,很多大型项目都需要自制标书,还要求有再保险、经纪人的参与。一般保险业务员都不愿意销售类似复杂的险种,即使保险公司实行了差别激励,效果仍然不是很好。”

不过,目前如太平洋财险、平安财险等大型财险公司都已建立起以企业项目为标的的公司业务部,为发展“效益险种”培养专业团队进行对口作业。某中资财险公司高管表示,“实践证明,项目制能够提升专业团队的效能和经验,这对中资财险公司优先发展‘效益险种’,改善业务结构是个较为有效的方式”。