| | 图一:日元汇率与股指(1982-2005) |

| | 图二:MSCI中国指数过去十年的动态市盈率 |

| | 图三:沪深300个股权重 |

|

2007年股市策略报告系列之兴业基金篇 我们认为,2007年将是中国证券市场上的黄金岁月,由于诸多因素的带动,2007-2008年可能是2007-2010年期间证券市场收益率相对较高的时期。投资者应该采取积极进取的心态,加大配置在股票和股票型基金上的资金比例,享受此时期经济增长及其他制度性变革带来的收益

一、2007年证券市场运行环境分析

2007年推动国内证券市场走强的主要因素有:

1、中国整体经济实力的增强带动国内上市公司核心竞争力的增强,这是国内证券市场走强的根基所在。中国是世界上经济增长最快的地区之一,2007年中国经济将继续保持高速增长;国民购买力旺盛,消费对经济增长的带动更加明显;中国的机械装备制造业在迅猛发展,全球的制造业持续向中国转移;产品市场占有率是国家经济竞争力强弱的最直接体现。中国产业升级日趋加快,跨国巨头加快在我国的并购步伐。国内许多上市公司都是行业的龙头优势企业,应该是中国经济增长的主要受益者。

2、证券市场总市值占GDP的比重和证券市场对国民经济的代表性将大幅增加。随着工商银行、中国银行、大秦铁路等的上市和建设银行、交通银行、中国人寿、平安保险、海通证券、首都机场等银行、保险、证券、交通运输等行业的优势企业即将在内地证券市场的上市,证券市场的国民经济“晴雨表”作用更加明显。投资者有了更多的可投资品种,能够分享上述企业成长带来的收益。由于新股的发行上市制度和证券指数的计算方式,上证指数将持续创出新高。

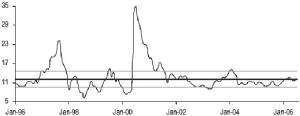

3、人民币升值的趋势刚刚确立。中国经济实力的增强、庞大的外汇储备和持续的贸易顺差使得人民币升值的趋势几年内不可逆转。人民币到目前为止仅升值5%多一点,无论从时间和空间看都远远不够。升值的最初阶段是介入证券市场的最佳买点。历史经验表明,一个国家的币值升值通常带动该国土地资产升值和股票市场繁荣。

统计数据显示:当年日元的每一轮升值都对应着日本股市的持续上升期。整个上升过程,从1972年启动到1989年最后结束,延续了整整17年,涨幅高达19倍。在1972年至1989年的18年间,日元有13年处于升值状态,其中,升值幅度超过15%的年份有6年。而股市则有15年处于上升状态,其中,升幅超过20%的年份有6年。升幅最大的年份是1972年,此时日元第一次从1:360的固定汇率调至1:301,当年日经指数劲升了91.91%;其次则是1986年,即“广场协议”达成后的第一年,日经指数劲升了42.61%(见图一)。因此,日元升值初期对股市的利好刺激作用最大,对指数推动力度最为显著。

4、全流通、股权分置改革和股权激励机制解决了证券市场面临的根本制度性问题,即企业的所有者和管理者缺乏足够的动力做大做强上市公司。股改和全流通后,大小股东和管理层的利益趋于一致。

5、股指期货、融资融券的推出,基金、保险公司、社保基金等机构投资者队伍的空前壮大,证券市场上资金的流动性空前过剩,使得优质蓝筹上市公司成为市场上的主流热点。

6、2008年的奥运会和2010年的世博会促进了证券市场的“人气”。证券市场具备一定的泡沫和虚拟性。在市场处于牛市心态时,指数常常会冲到让人预想不到的高度。

7、所得税政策的并轨对内地交纳33%所得税的上市公司是个利好。

8、从历史平均市盈率指标来看, 目前估值水平仍然处于合理略低的水平(见图二)。

和国际其他市场相比,中国股市的市盈率也并不高。

二、2007年整体投资策略和投资主线

考虑到2007年大的市场环境,我们认为2007年的证券投资可能给投资者带来超过其未来五年或更长年限的平均收益,但这种收益会大大低于今年60%以上的收益。投资者可采取更积极进取的投资策略,配置更多的资金在股票和股票型基金上。同时投资者应注意到股票的“二八”现象会更加明显。随着股指期货的推出,明年的大盘蓝筹股依然是舞台的主角。因此股票的配置中大盘蓝筹股应有较大的比重。没有业绩支撑的股票和绩差股将受到资金的冷落,股价缺乏上升动力,对其投资有较大风险。投资股票是投资未来,因此有实质性资产注入的股票、整体上市的股票同样值得关注,投资上述公司可能有超额收益。

投资要投有“确定性”的公司,有“确定性”的公司比“不确定性”的公司会享有更高的溢价。值得注意的是,中国股市的整体估值和其他新兴市场相比并不显得特别便宜,进行全球视野下的估值比较可以有效降低投资风险。

我们认为可以依据股指权重股等主线进行资产配置:

(1)、大盘蓝筹股

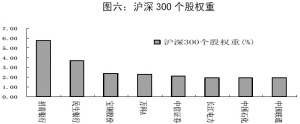

经济的增长、股指期货的推出、融资融券、机构投资者队伍的壮大和流动性的泛滥都使得对大盘蓝筹股的需求增加。因此在配置中要特别关注权重板块和大盘蓝筹指标权重股(见图三)。

(2)、人民币升值

受益人民币升值最大的应该是金融、地产、消费服务业、航空等。人民币升值提高了整个国家的以人民币计价的资产价值,社会名义财富增加,社会购买力和消费增强。QFII规模的扩大更提高了对金融、地产等行业优势企业股票的需求。值得注意的是,人民币升值是个长期趋势,因此这些行业的受益也将是个长期过程。

(3)、整体上市和实质资产注入的股票

国有资本有进有退,国有上市公司要做大做强,大型国有企业的整体上市是个趋势,如上海机场、上海汽车、深圳机场、西飞国际等,蕴藏着一定的投资机会。

在股改和全流通后,大股东和中小股东的利益趋于一致化。部分民营的上市公司也有大股东把优质资产注入上市公司的想法。这里需要仔细鉴别进入上市公司资产的质量和效益水平。

三、2007年的行业投资策略

1、 银行

银行业是最能集中体现经济增长和投资市场对宏观经济看法的行业。2006年,随着中国银行和工商银行A股和H股上市,招商银行H股上市,年底浦发银行增资以及可能的民生银行定向增发,市场均给予极大关注和热情追捧。2007年,银行业将继续稳定增长。

中国内地银行业的高税负(5%营业税,40%左右的综合税率)有望降低,目前所得税改革已经摆上议事日程,预计在2007年这一问题能够得到解决,如果所得税下降到24%左右水平,净利润将上升15%左右。

行业的整体状况在转好。宏观经济保持快速增长,同时主要商业银行上市剥离、融资以及经营水平提高减少不良资产,行业状况好转。

我们认为,内地银行上市公司经营前景总体是乐观的,存贷款业务将逐渐回归到15-20%的增长水平,值得期待的是中小企业贷款经营能力,中间业务的增长潜力。因此,我们看好在存贷款领域经营稳健的招商银行和中小企业经营能力优异的民生和浦发银行。

人民币升值的速度和股指期货的推出也会导致银行股估值产生波动的交易性机会。

内地和香港市场银行股价格存在差异:由于人民币存在明显的升值预期,内地银行股估值较香港估值低5-8%(一年的升值空间预期)是比较合理的。

2、机械

2007年,机械业依旧能够保持比较稳定的增长前景:机械行业原材料在中国继续保持较低水平,国际商品价格开始从历史高位回落,国内已经开始限制有色金属等相关原料的出口;国家将进一步对装备制造的政策鼓励;中国具备成为全球重要甚至是最有竞争力的制造业基地的人力、智力和工业配套、国内市场等关键要素;实践证明,机械行业需要学习过程,可以预期在经过一定时间的学习,国内机械行业已经具备产品技术水平的升级,开始挑战原先难以进入的领域,比如工程机械龙头企业开始向挖掘机进军,汽车领域的自有品牌建设渐成气候,电力设备的一次和二次设备已经具备国际领先水平。

机械行业市盈率定价,在15-20倍区间均比较合理。定价在15倍还是20倍,主要受市场指数影响以及对于不同细分行业的不同预期。但是我们坚持认为,对细分行业具备核心竞争力龙头企业,20倍市盈率是合理的,尤其是在未来2-3年内具备长期增长能力和竞争优势的龙头公司。从基金的投资策略看,机械行业的龙头股是主要投资对象。

3、 零售

2007年零售行业仍将稳定增长,据预测社会零售商品总额将以13%以上的速度增长。其中优质公司的收入增长速度将超过此速度,同时由于行业毛利率比较稳定,费用增长幅度小于收入增长速度,因此利润的增长速度将更为可观。优秀公司将在25%以上。由于目前零售业个股静态PE偏高,因此出现一轮调仓行为。但我们预计在明年一季报公布前后零售业个股将重新开始一轮上涨行情。

4、 钢铁

钢铁行业一般的投资建设期限为2年左右,钢铁行业的大量投资集中于2003和2004年,所以产能主要释放期是在2006年。随着投资高峰的过去以及国家加大对行业的调控,2005和2006年整个行业固定资产投资明显减少,按照建设周期,我们认为2007和2008年产能释放将减少。从需求来看,中国的宏观经济和固定资产投资增速未来仍然会保持较高水平,钢铁的需求预计也会在10-13%之间,保持较高增长。

我们判断今年四季度和明年一季度很可能是钢铁价格保持平稳,明年二季度产品价格将会出现上涨。在整个2007年供需结构优于2006年的趋势下,2006年四季度和2007年一季度的业绩同比效应将会非常明显,很多公司的业绩同比会大幅增长。

5、食品饮料

行业整体估值不便宜,行业整体获得超额收益的可能性很小;中国的消费品市场空间巨大,龙头企业可以保持持续的低风险的增长,因此建议该行业还是超配;特别关注集团资产注入和存在治理结构改善空间的公司:双汇发展、五粮液、第一食品。

食品饮料行业的子行业主要有白酒、啤酒、黄酒和红酒,乳制品、肉制品以及其他等7个分类。其中啤酒、乳制品、肉制品主要是大众消费品消费者对产品的价格比较敏感;白酒、黄酒和红酒带有奢侈品的特色,企业的自主定价能力强,主要是品牌力的竞争。我们对行业内子行业的配置顺序:红酒、肉制品、白酒、乳制品、啤酒、黄酒以及其他。

6、房地产

在宏观调控政策明朗程度提高的情况下,经过2006年房地产行业整体大幅上涨,估值已基本合理。2007年主要地产公司的业绩增长仍有保障,今后人民币升值对房地产行业的中期走势影响将成为主导因素。预计2007年人民币升值将会处于加速阶段,具有行业代表性的公司将会成为投资的重点对象。建议重点关注万科、招商地产、金地等地产龙头公司以及拥有较多投资性物业的地产公司如金融街。主要投资机会在于人民币升值对地产股的向上推动。

7、交通运输

机场:2007年预计平稳增长,行业整体机会不大,可关注起降费收费政策改革带来的交易性机会和个别公司的整体上市机会。

港口:行业增速可能略低于2006年,估值呈现两级分化,部分个股有估值提升的要求,整体机会不大。

水运:2007年沿海散货运价保持稳定的可能性较大;根据权威机构预测,2007年国际干散货运力增长将低于需求增长,干散货运输市场将好于2006年;油轮运价因2007年供给增速高于需求增速,将出现小幅下降。

公路:目前整体估值低估,已完成资产收购的公司收入增速仍较为可观,可以给予2007年15倍左右的动态估值。可关注有潜在资产注入的公司以及收入增速仍能保持较快增长的公司。

铁路:受益于铁路跨越式发展,关联企业如铁路建设、铁路装备、电力设备和铁路运营等面临快速发展的机遇。

航空:人民币升值幅度和油价下跌程度将主导航空股的走势。

我们认为,经过2006 年的股市上涨后,金融服务、地产、钢铁、机械设备、信息设备、食品饮料等整体上还有一定的行业机会,其他多数行业的平均估值合理,从下而上的选股策略更加有效。