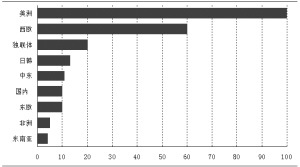

| | 图1:世界主要地区番茄制品的市场容量(单位:万吨) |

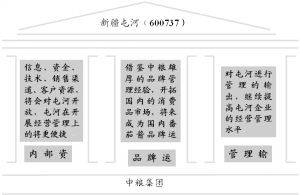

| | 图6:中粮对新疆屯河的支持表现 |

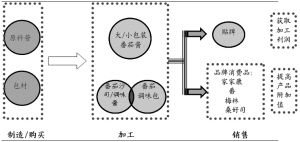

| | 图2:公司产业链延伸与盈利模式 |

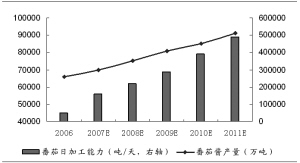

| | 图3:屯河番茄加工能力和番茄酱产量预测 |

|

■投资要点

* 屯河已经质变为一个质地优良的公司。屯河在番茄酱生产上产业基础雄厚,因为德隆危机的爆发而使得公司经营陷入困境。随着中粮集团的资金、管理输入,屯河进行了大幅度的债务清偿、坏帐计提、资产清理,主业明确,企业“自我造血”的功能逐渐恢复与加强。经过脱胎换骨的质变,屯河已经质变为一个质地优良的公司。

* 番茄酱行业面临一轮大的发展。全球番茄酱消费逐步增长,拥有成本和质量优势的中国番茄酱业务在全球都有较强的竞争力,而且国内番茄酱的消费量也在逐步上升,因此番茄制品的产销量和出口量都有较快增长。

* 屯河公司的发展已经进入中粮集团的整体业务构架当中,成为重要的业务单元。中粮公司在资产、资金、技术、管理和销售等方面对屯河公司进行全方位的输出,全面提升公司的质量和发展空间。股改注入的资产以及随后进行的向中粮集团进行的定向增发都说明屯河有一个光明的未来。

* 风险提示:农产品价格波动,汇率升值与贸易摩擦。

* 特别提示:本报告的信息均来源于公司的公开资料和调研,本报告的观点力求独立、客观。

□新疆证券 王刚

公司简介:历经磨难,凤凰涅磐

德隆危机使公司历经磨难

新疆屯河投资股份有限公司是名列亚洲第一、世界第二的番茄酱制造、供应商,也是中国最大的甜菜糖、杏酱制造商。公司旗下共有19家番茄制品生产企业,5家食糖生产企业,4家果品加工企业,分布在新疆、甘肃、内蒙、等地区。屯河公司总股本8.056亿,其中流通股4.029亿,占50.02%,公司在股权过户后,最大股东是中粮集团,持有49.98%的股权。

新疆屯河原来是德隆的三驾马车之一,2004年4月,“德隆危机”爆发,新疆屯河财务迅速恶化:截至2005年6月30日,新疆屯河总负债达30亿元以上,其中欠银行贷款23亿元,资产负债率高达95%,公司现金枯竭,甚至无力支付番茄种植户的原料款,面临破产清算的境地。

中粮援手,凤凰涅磐

2004年7月,中粮集团开始介入新疆屯河重组。2004年8月26日,中国华融资产管理公司正式托管德隆系所属全部资产,包括新疆屯河股权。2005年6月22发布的收购报告书,,中粮集团于6月14日与华融集团、屯河集团、新疆三维、新疆德隆和创基投资签署了《股份转让协议》和《备忘录》,中粮集团将以15396万元价格受让四家公司持有的并被华融集团托管的ST屯河社会法人股299738880股,合计占公司总股本的37.2%。

举措一:减免债务,输入资金

中粮进入屯河的同时促成债委会为新疆屯河豁免直接债务908,652,740元,豁免或有债务200,300,000元。与此同时中粮为新疆屯河担保向中粮财务借款1,389,500,000元用于偿还债权人60%的直接债务,加经营性借款,中粮集团直接或间接为新疆屯河提供了约2,889,500,000元借款 。

依靠中粮集团提供的巨额资金,新疆屯河不仅彻底还清所欠番茄种植户的9,000余万元原料款,在新的生产期到来之前,成为德隆系企业中最先走出困境的企业;而且如期偿还了《债务重组协议》约定的全部还款金额,基本甩掉了德隆系的历史包袱。

举措二:清理资产,轻装前进

中粮集团同时向新疆屯河输出人才和管理,全面接手新疆屯河的经营管理,进行大手笔业务重组,剥离非主业的资产,连续两年的大幅度计提坏账准备,夯实产业基础和提高资产质量,使新疆屯河得以真正甩开包袱,轻装前进。

中粮集团并给予屯河全力支持,在资产方面,股改中粮集团将两个优质的糖厂注入其中,并将非贸易糖业务放到上市公司,同时计划通过定向增发的方式向公司注入内蒙古的番茄酱厂。在经营机制上,屯河公司将实施管理层激励。在财务上,股改后中粮集团财务有限责任公司将不再对新疆屯河的贷款收取30%的上浮利息,同时也不再收取对新疆屯河上述贷款所收取的1%∕年的担保费。同时,中粮公司将采取定向增发的方式将对屯河公司的债权转为股权,此举不但降低公司的财务费用,更表明了中粮对于新疆屯河发展的信心。

行业分析:朝阳产业,生机无限

全球番茄酱消费量稳步提高

番茄制品以其营养丰富,美味可口而成为世界各国人民越来越喜好的调味以及食用品。随着经济的发展,世界番茄酱的消费量正以每年3%以上的增幅稳步上升,每年增加消费量10万吨.

(见图1)

中国日益成为全球番茄制品的主要供应国

中国番茄酱质量很好,特别是番茄红素的含量大大超过了世界其他国家的平均含量,深受国际市场的欢迎。同时中国的番茄酱生产成本又远远低于世界其他国家的平均生产成本,以生产浓度为36-38%的番茄酱为例,06年中国番茄收购价格每吨比国外低24美元以上,每吨番茄酱原料成本比国外低148美元以上。欧盟对每吨鲜番茄给予34.5美元的补贴,这是不符合世贸组织公平和自由贸易的原则的,随着欧盟的补贴取消,我国番茄制品的成本优势会日益突出。中国将日益成为全球番茄制品的主要供给国。

中国番茄消费将会增长

番茄酱在国内人们日常食品中所占的比重远不及欧美人,美国人均年消费番茄制品为18公斤,意大利为26公斤,亚洲发达地区的日本、新加坡、中国香港大于3公斤,韩国、中国台湾在1-3公斤,而中国人均消费仅为0.2公斤,低于亚洲平均水平0.5公斤,说明现阶段国内居民饮食结构中番茄制品还未上升到生活必需品,2005年国内市场销售量约为10万吨。近年来,随着国内经济的发展和人民生活水平的提高,人们对饮食营养结构日渐重视,对果蔬制品的需求已趋向天然、绿色食品,加之快餐业在国内的蓬勃发展和各种利用番茄酱为来料加工的番茄制品的出现,都将促进番茄酱在国内市场的销售。

未来中国番茄制品产量及出口量会保持较快增长

新疆已成为我国番茄生产的主要地区,也是我国番茄酱的主要产区,番茄制品的产量占全国总量的90%。新疆水土资源丰富,人均拥有耕地面积属全国前列,目前可用于番茄种植面积达500多万亩,至2005年仅开发利用了60多万亩,土地资源开发前景广阔,潜力巨大。因此随着番茄制品出口量及国内消费量的增多,我国番茄制品的产量及出口量也会增多。我们预计未来五年我国番茄制品出口量将达到110万吨,占国际番茄贸易量的42%。

竞争优势:产业整合者

产业基础雄厚

新疆屯河原属水泥建材行业,1998年开始投资新疆农产品加工业,是第一家投资番茄酱生产,并成功实施产业转型为番茄加工为主,涉及制糖、果品加工的农副产品深加工企业。

公司拥有规模优势。到目前为止新疆屯河是亚洲最大的番茄酱及番茄制品制造、销售商,世界第二大番茄酱及番茄制品制造、销售商,同时也是国内最大的甜菜糖生产商,最具发展潜力的糖生产商,和中国最大的特色林果加工企业。

屯河在新疆南北19个县市投资14亿元,建设有12个番茄加工厂,4个糖厂,形成了年产番茄酱及其系列产品60万吨、林果产品3.3万吨、食糖18万吨的生产能力,全新疆每年为屯河提供的农产品达到300万吨以上,涉及农户20万户,2002年被认定为国家级农业产业化重点龙头企业。

中粮集团雄厚的支持

中国粮油食品(集团)有限公司(简称"中粮集团"),是中国最大的粮油食品进出口公司和实力雄厚的食品生产商,享誉国际粮油食品市场,在与大众生活息息相关的农产品贸易、生物质能源开发、食品生产加工、地产、物业、酒店经营以及金融服务等领域成绩卓著。1994年以来,中粮集团一直位列《财富》世界500强企业。

中粮集团重组屯河与中粮集团的发展战略相吻合。中粮作为国内粮油食品加工、贸易的龙头企业,在相关行业中拥有丰富的经验。对屯河的介入,一方面弥补了中粮在果蔬业发展的不足,同时利用中粮丰富的产业链,为屯河发展打开了广阔的发展空间。中粮进入屯河后,对屯河业务进行了清晰的战略定位,就是:立足新疆的资源优势,做资源的领先者。

在这个发展思路下,中粮对屯河进行了重组,出售非核心业务,关、停非盈利业务,将番茄酱业务定位为重点发展的业务,投入巨资偿付了屯河的债务、启动公司的生产经营,并派出管理人员对对新疆屯河进行管理输出。随着中粮对屯河整合的进行,我们认为在以下几个方面屯河将收到中粮集团的持续支持。

中粮集团的内部资源,如信息、销售渠道,将会对屯河开放,使屯河在开展经营管理上更便捷。屯河将借鉴中粮雄厚的品牌管理经验,开拓国内的消费品市场,将来成为国内番茄酱产品的运营商。中粮对屯河进行管理的输出,继续提高屯河企业的经营管理水平。

(见图6)

我们相信,随着融合的继续,中粮集团董事长宁高宁先生2005年屯河重组之时所称的“最迟两年之内让屯河变成绩优的、能为新疆争光的上市公司”的目标很快就会实现。

蓝筹之路:未来业绩增长明确

番茄酱:外延扩张与内涵增长双轮驱动

在国际市场,我国的番茄酱业务品质优良,而且原料、能源和劳动力的成本优势仍然可以维持。公司将采取新建、并购、内部优化等方式增加大桶酱的产量,扩大市场份额。,同时优化产品结构,提高盈利能力。在国内市场上,重点进行品牌推广,赚取更高的附加值。(见图2)

2011年前番茄酱产量产能、产量复合增长率12%

利用公司在番茄品种研发、种植以及生产过程得到众多国际知名企业国际认证的良好优势,公司将继续扩大大桶番茄酱的生产能力。

公司以定向增发的方式收购中粮集团的内蒙古中粮番茄制品有限公司,该公司拥有生产线4条 ,日加工番茄能力4100吨,该公司生产目前中国唯一一家能生产的42%浓度、粘度值达5.5厘米以下的冷破番茄酱,及22/24浓度、粘度值达到2厘米的深受北美市场欢迎的皮籽酱。随着定向增发的完成,2007年将给企业增加产能3万吨,销售收入1.3亿元以上。

除此之外,公司还将利用公司的现金流在新疆和内蒙新增5条生产线,新增番茄日处理能力7500吨 ,增加番茄酱产能5万吨。我们预计到2011年,公司番茄日处理能力比2006年翻番,番茄酱产量也翻番,年复合增长率12%左右,产能和产量的提高带动公司业绩快速增长。

特别需要指出的是,随着公司产能在内蒙古的提高,产能的良好布局还在一定程度上提高了盈利能力。由于番茄种植2年后需要1年的休耕或轮作,新疆种植番茄的时间长,土地需要修耕、轮作。内蒙古适宜番茄种植的面积超过200 万亩,土地种植番茄的时间短,地力优良,而且番茄的固形物含量高,吨耗少,如28-30 酱,在新疆生产需要6吨左右,而在内蒙古只需要5~5.5 吨。而且,内蒙古距离天津港的距离近,运力较新疆充足,运输的价格优势强。吨耗降低、运输费用便宜等成本和费用的降低能提高番茄酱产品的盈利能力。

(见图3)

产品结构调整增强盈利能力

公司产品结构的调整,体现在两个方面,一是大桶酱客户结构的改善,直销客户的比例提高。二是在番茄产业链上的延伸,深加工、高附加值产品的增多。这两方面的调整,都将提高屯河番茄业务的盈利能力。

改善大桶酱客户质量,提高销售价格。

大桶酱的客户分为品质服务敏感型和价格敏感型两类。公司的大桶酱产品虽然强调成本领先的策略,但是品质服务敏感型的客户是公司一直在致力发展的。联合利华、亨氏、雀巢、三菱等国际知名采购商目前是此类客户。公司正在加强同联合利华、亨氏等企业的合作,成立种子研究所,与美国亨氏、地扪等全球知名番茄种子供应商合作,培育适合中国番茄产业的优良种子;在昌吉、吉木萨尔、内蒙建立3万亩优质加工番茄绿色农业示范基地,与美国亨氏公司合作,引进推广优质高产高效配套栽培技术,建立原料和质量追溯体系,保证产品质量。

在销售上,公司着重发展直销客户,发展B2B的模式,降低代销、中间商的比例,2006年,公司直销客户的比重已经占到总销量的60%,直销客户比例增加,减少中间费用,产品销售价格比以前上升10%左右。客户质量的改善,价格的提高,增强了产品的盈利能力。

产业链延伸,做品牌消费品,提高盈利能力

番茄酱业务作为大桶酱业务的延伸,公司也在积极发展之中,虽然,德隆对公司资金的占用延迟了公司在小包装业务上的发展,中粮进入后,各项业务重新进入正常轨道。在番茄制品深加工上,将重点发展番茄粉、番茄调味品以及番茄饮料等各种产品。(见表4)

在深加工的产品中,特别值得关注的是公司番茄调味品业务的发展,公司精细管理,研究市场,扩大生产规模,扩大市场销售,小包装自1999年建厂6年以来首次赢利。

而随着公司的这种产品结构的调整,公司番茄的收入结构也发生较大的变化,大桶酱的销售收入比重逐渐降低,而番茄粉、番茄调味品等深加工产品的销售收入比重逐渐提高,带动毛利率缓慢上升,提高企业的盈利能力。

糖:高糖价的甜蜜与产能扩张

我们认为随着四方、朔州等糖厂当作股改对价注入屯河,同时中粮将非政策糖贸易交给屯河来运作,屯河的糖类业务不仅享受着产能扩张和糖产量增产带来的利润增长,屯河还将成为中国最大的糖生产企业和贸易商,不仅拥有糖这种战略意义的资源,更拥有糖类流通这个良好的运作平台,因此,对于屯河的糖类业务,不能简单的用糖类生产企业来给他估值。

糖价仍然维持在高位

食糖生产的基本原料是甘蔗和甜菜,甘蔗生长于热带和亚热带地区,甜菜生长于温带地区。我国甘蔗糖主产区主要集中在南方的广西、云南、广东湛江等地,甜菜糖主产区主要集中在北方的新疆、黑龙江、内蒙古等地。新疆的甜菜糖产量种植面积最大,甜菜种植面积240万亩左右,占全国的40%。

2005/2006榨季,我国糖总产量881.5万吨,其中甘蔗糖800.8万吨,甜菜糖80.7万吨(比上榨季增加20万吨)。因为干旱减产、高油价导致糖更多用于燃料酒精生产等因素的推动,糖价高企。

全国制糖行业实现销售收入407亿元,实现利税总额98.6亿元。食糖消费量继续维持在较高水平,2005年消费量为1070万吨,比上榨季增加20万吨。2005/06榨季甘蔗糖平均销售价格每吨为4402元,比上榨季提高45%。全国食糖价格和企业效益的稳步上升。

国际方面,2006/07榨季全球食糖产量将达1.547亿吨,消费量达1.525亿吨,食糖过剩约220万吨,国际糖价下跌的压力在新榨季中将有所凸显。由于上个榨季高糖价的刺激,糖料种植面积扩大10%,预计2006/07榨季我国食糖产量恢复性增长到1050万吨,市场供应充足,食糖价格将较上榨季小幅回落,我们预计糖价在3800~4200元/吨,行业内公司仍然享受着高糖价的甜蜜。

产量扩张

新疆甜菜糖的生产被屯河、四方和兵团三方占据。其中屯河在新疆拥有5家糖厂,总产能达到16万吨。四方有3家糖厂,总产能在18万吨左右。2006年屯河甜菜糖产量13万吨,销售收入达5.28亿元。目前,四方糖厂和山西朔州糖厂(目前产能1万吨,2007年扩产到3~5万吨左右)已经被当成股改对价注入到屯河中来,2007年屯河糖的产能将达到38万吨,预计产销量37万吨,比2006年增长1倍还多。虽然糖厂的价格不可能像去年那样高,但是我们预计新增的糖产量将给企业带来利润增长。

公司糖的规模还有较大的提升空间,注入四方后,屯河公司糖产量将占到新疆总产量的80%,公司有继续整合新疆甜菜糖的可能。而且公司还有计划进入到南方甘蔗糖的生产,公司将成为我国最大的食糖生产企业。

而且,更有优势的是,中粮将把非政策性糖贸易交给屯河来运营,这项业务的规模每年有50万吨左右,屯河的糖类业务,不仅将是中国最大的食糖生产企业,更是中国最大的糖类运营商。

公司业绩预测

预测假设

1、番茄、糖加工产量假设。由于股改对价注入两个糖厂,2007年糖厂产能和产量都会大幅度增加。未来5年内,公司将投资12亿扩张番茄生产、销售,番茄产能、产量将逐步增加。(见表5)

2、产品价格和人民币汇率假设。目前糖的价格和番茄酱的价格都处于较低位置,预期糖价和番茄酱价格在2007、2008年都有小幅度上涨,预期人民币汇率每年升值3%。

3、毛利率假设。由于2006年糖价下跌幅度大,预期2007年糖毛利率较2006年大幅度下跌,2008年糖毛利率保持平稳。番茄浆的正常毛利率为28%,预期公司番茄酱毛利率从目前的24%稳定上升到27%。

4、主要费用增长假设。预期公司营业费用保持与主营业务收入同步增长,营业费用率为11.5%-12%;由于2005年计提基本完毕,管理费用占主营业务成本比例2006-2008年预期稳定在7%-7.5%。预期2007年一季度完成向中粮集团定向增发,财务费用在2007、2008年大幅度降低。

主要预测数据

公司2006-2008年利润表预测(见表6)

估值与投资建议

估值比较

目前A股市场给予食品饮料上市公司的估值都比较高,我们选择了伊利股份、承德露露、安琪酵母、獐子岛、新中基、南宁糖业等几只与屯河业务类似的食品饮料的龙头股进行估值分析,目前市场给予这些龙头股06、07年的动态PE分别为32.10倍、24倍。(见表7)

投资建议

本报告认为,屯河在中粮入主后,生产经营、管理能力发生了根本性的改变,凭借中粮集团在资金、营销网络、管理方面的优势,屯河未来增长是稳定、快速的。在经营管理不断改善的情况下,公司的业绩超出预期的可能性比较大。我们认为,屯河的合理估值范围为24-30倍07年PE,考虑到屯河2006-2008年每股收益0.17、0.30、0.35元,对应的合理股价为7.2-9.00元。

投资风险分析

农产品价格波动的风险

番茄产品的原料是新鲜番茄,糖的原料是甜菜,番茄和甜菜在成本构成中占据较大比重,农产品价格的周期性波动会影响公司的毛利率水平和收入水平。

贸易摩擦风险

近年来,我国番茄加工生产量大幅度增加,且主要销售给国外,一旦国外对我国番茄出口实行反倾销的贸易保护措施,将对公司的业务产生重大影响。

汇率风险

公司的番茄酱绝大部分出口到欧洲、美洲、日本、韩国等发达地区,出口价格以美元计价,人民币大幅升值会影响公司转移升值风险的能力,从而影响公司的收入和盈利。

免责声明

此报告所载的资料、工具及材料只提供作查照之用,并非作为或被视为出售或购买或认购证券或其它金融票据的邀请或向人作出邀请。此报告的内容并不构成对任何人的投资建议。

此报告所载资料的来源及观点的出处皆被作者认为可靠,但不能担保其准确性或完整性,而作者不对因使用此报告的材料而引致的损失而负任何责任,除非该等损失因明确的法规或法规而引致。并不能依靠此报告以取代行使独立判断。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。

以往的表现不应作为日后表现的显示及担保。此报告所载的资料、意见及推测反映作者于最初发报此报告日期当日的判断,可随时更改。于此报告所指的证券或金融票据的价格、价值及收入可跌可升。

此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合个别情况。此报告并不构成给予私人咨询建议。

项目/年度 2004 2005 2006E 2007E 2008E

主营业务收入(万元) 109764.85 136399.29 182162 294586 364141

主营业务利润(万元) 29980.00 30286.71 52294 83451 104937

净利润(万元) -66600.78 -72123.33 13835 30012 35657

每股收益(元) -0.83 -0.90 0.17 0.30 0.35

净资产收益率(%) -185% -105% 10% 15% 18%

市盈率P/E - - 35 23 19

表4:番茄深加工制品的产业链延伸规划

项目 战略规划 具体举措 目标

番茄调味品 立足国内市场,重点进行品牌和营销渠道建设,加强研发,根据市场的需要扩大生产规模,成为中国最具有竞争力的番茄调味品品牌运营商 成立研发中心,建立20~30人专业稳定的研发队伍,产品质量稳步提高,高端产品质量达到或接近欧美国家水平。 小包装番茄酱达到7万吨的销售能力,番茄沙司/调味酱达到3万吨的销售能力,国内市场占有率达到20%以上

番茄粉 立足国产设备,引进国外设备,利用国外先进技术,加强研发和技术创新,提高产品质量,积极满足客户个性化需求 到2011年,实现年产销番茄粉9,000吨,成为世界最具竞争力的番茄粉供应商和高端客户的稳定供应商 2007年引进一条进口生产线,引进国外技术,生产高端产品。增加产能6000吨。

番茄红素 成为世界著名的番茄红素原料供应商 提高研发能力,保持技术领先,引导和开发国内外市场 番茄红素新上一条10吨生产线

表5:屯河番茄和糖产能、产量假设

2006 2007 2008

番茄酱产能(万吨) 31 36 42

番茄酱产量(万吨) 26 30 35

糖产能(万吨) 15 38 50

糖产量(万吨) 13.2 37.35 45

表6:公司2006-2008年利润表预测(万元)

指标名称 2003 2004 2005 2006E 2007E 2008E

主营业务收入 217380 109765 136399 182162 294586 364141

主营业务成本 138229 79226 105171 128411 208189 255563

主营业务税金及附加 601 559 941 1457 2946 3641

主营业务利润 78551 29980 30287 52294 83451 104937

其他业务利润 4040 1681 1172 400 400 400

营业费用 46716 13664 16163 20038 33877 43697

管理费用 13107 31358 48967 8347 14573 19167

财务费用 17410 15817 17384 11502 6420 7623

营业利润 5358 -29177 -51056 12807 28980 34849

投资收益 9825 -37839 -4032 2500 2200 2200

补贴收入 407 472 24 0 0 0

营业外收入 345 106 124 500 0 0

营业外支出 478 1958 18482 1500 0 0

利润总额 15457 -68397 -73421 14307 31180 37049

所得税 169 179 75 72 312 370

少数股东损益 3362 -746 74 700 856 1022

未确认的投资损失 1229.77 1446.51 300 0 0

净利润 11926 -66601 -72123 13835 30012 35657

表7:上市公司估值比较

股价 06EPS 07EPS 06PE 07PE 06PB 07PB

伊利股份 20.83 0.57 0.69 36.54 30.19 4.20 3.69

承德露露 12.60 0.35 0.45 36.00 28.00 5.12 4.33

安琪酵母 17.23 0.60 0.78 28.72 22.09 3.15 2.76

獐子岛 71.50 1.60 2.10 44.69 34.05 7.54 6.17

新中基 15.00 0.42 0.84 35.71 17.86 3.81 3.14

南宁糖业 9.29 0.85 0.89 10.93 10.44 2.10 1.75

平均 32.10 23.77 4.32 3.64

资料来源:Bloomberg