| | 图1 中国氧化铝和原铝产量增长(万吨) 数据来源:CRU, 国泰君安证券研究所 |

| | 图2 全球资源型行业集中度对比(万吨) 数据来源:CRU, 国泰君安证券研究所 |

| | 图3 国内氧化铝和电解铝产量增速比较 数据来源:安泰科, 国泰君安证券研究所 |

| | 图4 氧化铝产品价格(美元/吨) 数据来源:海关数据,麦格理商品 |

| | 图5 LME铝三个月远期价格 数据来源: Bloomberg |

| | 图6 2005 全球主要氧化铝供应商产量(百万吨) 数据来源:CRU, 国泰君安证券研究所 |

| | 图7 中国铝业氧化铝产量(万吨) |

| | 图8 中国铝业电解铝产量(万吨) |

|

□国泰君安证券研究所 周明 林浩祥 1 股改方案简述

本次两家公司股权分置改革都采用了中国铝业以发行新股(A股)对旗下公司进行换股,实现吸收合并的形式。

在计算换股吸收合并方案中,中国铝业换股价格定为6.60元/股,兰州铝业流通股东换股价格定为11.88元/股,山东铝业流通股东换股价格定为20.81元/股,换股比例分别为1:1.18和1:3.15;非流通股东的换股比例为1:1。(见表1、2)

方案中同时提供了现金选择权的方式,即除中国铝业以外的股东以其持有全部或者部分的股票,按照停牌最后一天的价格(兰州铝业为9.50元/股,山东铝业为16.65元/股)通过第三方以现金方式实行现金选择权。

股改方案实施后,兰州铝业和山东铝业将终止上市并注销,以中国铝业为合并完成后存续公司,在上海证券交易所交所申请发行A股。

《修订稿》中补充了对中国铝业在上海交易所上市后的3个月内,在价格低于6.60的换股价格情况下,中国铝业公司将通过二级市场增持A股股票(不超过30%)的承诺。

2 行业背景概况

2.1 行业整合实是大势所趋

(见图1)

截至2005年底,我国电解铝产量已经连续4年位居世界第一,氧化铝产量连续4年世界位列第二,铝材产量连续3年世界第二。铝工业的发展牵动着电力、汽车、建筑、交通等行业的发展,已经在国民经济发展中扮演着越来越重要的角色。

就行业集中度来看,国内氧化铝行业产业集中度较高,电解铝行业则较为分散。2005年中国铝业的氧化铝产量占国内产量的93%,2006年由于地方企业新项目的投产,这一比例预计下降至80%附近,但总体上看国内氧化铝行业的集中程度仍比较高。而就电解铝行业来看,由于国内还存有不少技术落后能耗高的生产线,导致产能平均规模仅及国际平均水平的1/3~1/4。同时在当前全球的资源型企业不断整合的背景推动下,国内的铝工业行业的整合发展已是大势所趋。(见图2)

2.2 上下游亟待构建和谐链条

回顾过去三年里国内铝工业的发展,可以发现行业链条的上下游之间的发展并不均衡。突出的表现为2003年以来出现了对电解铝行业的过度投资、随即引发电解铝产量的迅速增长(2002-2004年连续三年增速高于20%),从而导致了全球冶金级氧化铝市场逐渐从先前的过剩转为紧缺,推高氧化铝现货价格。电解铝行业也因此陷入的全行业亏损的艰难经营局面。(见图3)

而自2004年起,国内氧化铝的投资逐渐开始抬头。2006年预计国内氧化铝产量将达到历史性的1300万吨,同比增长52%。氧化铝产量的迅速增长,又导致了氧化铝价格的快速回落。(见图4、5)

在经历了氧化铝价格的持续上涨之后,电解铝行业发展终于在2006年出现了转机。氧化铝价格的大幅回落,直接导致氧化铝企业的盈利能力逐步被削弱;而对比铝价的节节高涨,电解铝开始实现行业的复苏。

在经历了艰难的2005年后电解铝行业迎来了新的生机,而氧化铝行业却进入了下降周期。考察行业中不同链条的盈利能力剧烈波动的现象背后,我们认为问题的深层次原因在于国内的氧化铝行业和电解铝行业间,缺乏协调、平衡的联动发展。电解铝过度投资的现象恶性循环传导至氧化铝生产链条上,无序的扩产计划很容易在一个行业周期运行之后再次遭遇恶性竞争的考验,中小规模的企业也难以抵御整个行业风险的波动。短时期里电解铝行业的复苏,并不意味着电解铝行业进入了长期健康发展的良性轨道。未来铝工业的发展更需要注重行业链条的上下游间协同均衡发展问题。

2.3 中铝的整合有利于行业长期的发展

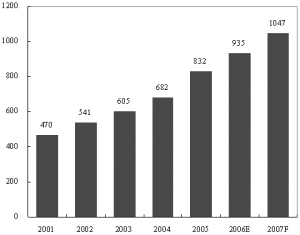

就国内铝工业的产业结构形态来看,中铝的产业整合也有利于行业长期的健康发展。中国铝业是目前全球前3大氧化铝生产商之一(2006年俄铝整合完毕后名列第3),也是国内规模最大的氧化铝和原铝运营商。自2001 年9 月成立以来,中铝的生产能力不断扩大,氧化铝产能从2001 年的456 万吨增长到2005 年的833 万吨,年复合增长率达16.26%;在原铝方面,原铝产能从2001 年的74 万吨增长到2005年的150 万吨(含兰州铝业原铝产能16 万吨),年复合增长率达19.32%。2003 年—2005 年,中铝氧化铝产量稳居世界第二,仅次于美铝;原铝产量分别居世界第六、第八、第六。(见图6)

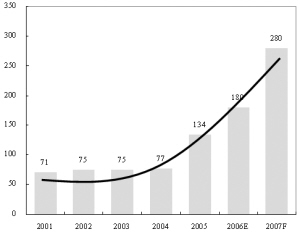

就主营业务看,目前中铝主要还是氧化铝产品为主。但公司的计划以氧化铝产能:电解铝产能=2:1设计上下游链条,由此势必加大对电解铝的投入。而且从公司的扩张路线看,“铝土矿———氧化铝———电解铝———铝加工”的产业链条才是公司的长远发展目标。而从中铝身后的中铝集团的扩张路线来看,目前集团也通过资本运作的形式加强下游电解铝和铝加工产业链条的发展。因此从目前的产业规模和企业发展宏伟目标看,国内铝工业的行业集中整合必然需要依托中国铝业股份公司的规模扩张来实现。(见图7、8)

我们认为《修订稿》中关于注入优质资产的承诺,主要涉及铝加工、电解铝等旗下公司。这对完善整个产业链条,提升公司整体风险抵抗性,都是上下游链条发展更加紧密契合的运作方案。

3 估值分析

3.1 对换股吸收合并方案的分析

从两家公司停牌价格看,11月27日收盘价格均高于3个月里区间平均收盘价,给与了流通股东较高的参与对价基础。(见表4)

对于已经确定方案的来看,从三家公司的定价基础看,兰州铝业和山东铝业公司的流通股东各获得接近25%的溢价,中国铝业H股股价2006年12月20日收盘价为7.34港币,比换股价6.6元高出将近11.2%。(见表5)

我们认为方案的设计较好的保护流通股东的利益,如果方案顺利通过,兰州铝业、山东铝业的流通股股东获得一定的收益。

3.2 以2007年公司业绩分析

以上是主要是根据2006年公司业绩对换股方案是否合理做出的判断。而我们通过对公司2007年业绩的预测,可以发现整个方案更有利于现有的流通股股东。(见表6)

3.3 另一个角度

从行业的发展态势看,以美铝、加铝和俄铝为代表的产业链一体化的经营模式将是有色金属工业长期的发展趋势;从行业地位考虑,我们认为以中国铝业为龙头的铝工业全行业的整合浪潮已经来临。基于行业景气周期的判断,短时期里兰州铝业的业绩成长要优于山东铝业和中国铝业,但长期来看兰铝和山铝都不具备单一抵御行业波动的风险的经营实力。因此通过股权分置改革的契机实现中国铝业对其的回购,以长远的眼光去考量和判断方案的安排,我们认为本次股改完成后公司都将迈入长期稳定的、良性的成长轨道。

4 结论

综合以上分析,我们认为,从方案给与了兰州铝业和山东铝业流通股东较大的对价基础,同时在换股比例设计中较好的保护了流通股东的利益。同时以2007年股票进入相应合理估值区间考虑,我们认为目前享受溢价的流通股票持有者的利益存有时间折损的风险。而换股之后,有效的避免了原有流通股东持有股票折价的风险。

同时我们认为,以目前的对价基础,考虑到中国铝业上市后大股东在A股市场上的增持承诺和股票发行溢价空间,流通股东选择换股的形式受益程度要高于选择现金选择权的方式。

我们认为此次中国铝业股份有限公司换股吸收合并兰州铝业和山东铝业公司(暨公司股权分置改革说明书)安排的对价执行方案,即有利于对应股改公司未来的稳定成长,也较为合理的保护了流通股东的权益。

(公司巡礼)

12月8日,《中国铝业股份有限公司换股吸收合并兰州铝业股份有限公司暨兰州铝业股份有限公司股权分置改革说明书》和《中国铝业股份有限公司换股吸收合并山东铝业股份有限公司暨山东铝业股份有限公司股权分置改革说明书》同期出台。两家中铝旗下的公司股改方案都选择了大股东中国铝业发行新股(A股)与流通股东换股,同时注销原公司的法人地位的方式。为保护中小股东的利益,方案同时提供了流通股东选择以现金形式兑付股票的条款。合并完成后,中国铝业申请在上海证券交易所上市。

12月19日,《股权分置改革说明书分置(修订稿)》出台,增加了大股东对中国铝业股票价格一定条件下增持和优质资产注入的承诺。

兰州铝业和山东铝业股权分置改革说明书的出台,不仅意味着中国铝业持续进行的行业整合又将迈出实质性的一步,同时也标志着期待已久的中国铝业回归A股市场怀抱的进程真正的扬帆启航。

注:1、兰州铝业考虑到行业盈利能力反转,估值水平提升

2、附国际铝行业公司估值表(2006年11月28日)

表1 兰州铝业换股吸收合并前后股份数量变化

表2 山东铝业换股吸收合并前后股份数量变化

表4 兰州铝业、山东铝业的均价和换股价对比

表5 兰州铝业、山东铝业股东享受的直接溢价

表6 公司2007业绩预测(不考虑摊薄因素)

数据来源:国泰君安证券研究所