□本报记者 袁小可

随着岁末节期日的临近,白酒板块表现再度抢眼,山西汾酒、泸州老窖、贵州茅台及五粮液等龙头公司股票大幅上扬,继今年国庆节后板块行情表现不俗后,旺季节庆消费会否再度催生新一轮白酒板块行情?

业内人士表示,第一、四季度仍是白酒业旺季,但尽管季节性特点在某种程度上已有所弱化,这在一定程度上显示白酒业已开始复兴,景气将继续高位运行,预计未来5 年我国白酒行业销售收入将保持12%的平均增速,行业利润将保持25%左右的平均增速。

行业复兴步入新阶段

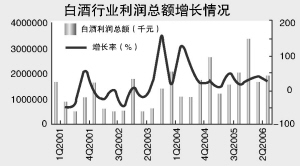

按照白酒行业销量惯例,季节性效应十分明显。随着元旦和春节的临近,白酒消费旺季也即将到来。然而,从目前的销售情况看来,往年第二、三季度的淡季特性却有些弱化。数据显示,第二、三季度的利润占全年利润总额的比例正在逐年上升,2005 年第二和第三季度占全年的利润总额比例达38.64%,比2004 年上升了1.45 个百分点。

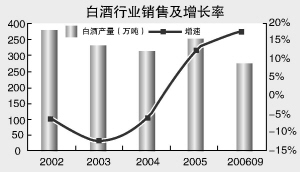

季节特性减弱,在一定程度上正体现出白酒业景气度向好。中信证券研究员许彪表示,白酒行业已开始复兴,目前已步入发展的新阶段,呈现出销量增长、利润增加及亏损总额减少的新特点。据统计,从2004 年白酒销量创低点以来,白酒总产量稳步增长,2005 年总产量达349 万吨,同比增长15%,2006 年1至9 月,白酒销量仍然稳步提高,销量达274 万吨,同比增长17.71%,在2005 年白酒行业利润总额同比增长25.69%的基础上,2006 年1至9 月达69.36 亿元,同比增长26.57%。与此同时,白酒企业经营整体改善,2005 年白酒行业企业亏损家数为157 家,同比下降21.1%。不过,亏损企业亏损总额存在一定幅度的上升。

高档品牌酒动能不减

中高档白酒的景气度在全行业中上升最为明显。

统计数据显示,1至10月,全国白酒行业规模以上企业实现销售收入654亿元,同比增长14.83%。由于费用率的下降,行业利润增长高于收入的增长,处于较高水平,1至10月实现利润总额69.36亿元,同比增长26.57%,处于较高景气阶段,泸州老窖的“国窖1573”、五粮液、贵州茅台销售一度呈现供不应求的景象。

平安证券研究员陈逊表示,目前中高档白酒是行业的主要利润来源,公司成长的推动力来源于产品向高端市场进军。预计未来2至3年,消费结构升级导致的吨酒价格上升,仍将是白酒行业增长的重要驱动因素。2005年,我国白酒行业规模以上企业吨酒价格为2.09万元/吨,而2006年1至9月,吨酒价格已上升到2.32万元,体现了“少喝酒、喝好酒”的发展趋势,贵州茅台、五粮液、剑南春、泸州老窖的“国窖1573”、全兴股份的“水井坊”等高端品牌将直接受益。他表示,这些高端白酒管理和营销上都不断进行改善,未来市场份额有望进一步提高。

许彪则表示,今年白酒龙头企业的盈利仍将可能会超出预期。未来白酒行业集中度将进一步提高,品牌价值将成为企业价值的主要构成部分,龙头企业的成长性将明显高于行业平均水平,在白酒的品牌化时代,拥有较高品牌价值的白酒企业,同时拥有产品的定价权,不仅能够获得市场,而且还能够获得较高毛利率水平。

产业提价仍存较大空间

近年来,高端白酒提价已经成为行业关注焦点。许彪认为,比较而言,高端产品价格水平目前仍处在可承受范围之内,五粮液、茅台、老窖等价格偏低的产品具备提价基础,且从消费者购买意愿情况来看,消费者购买高端白酒更多地看重的是品牌,因此传统名牌产品具有先天优势。今后,随着城乡居民收入的稳步提高,以及中产阶层的迅速崛起,高端白酒市场的消费环境未来将继续改善,同时以五粮液为例的高端产品的“价格、收入”指标从2001 年的3.5%下降到目前的2.88%,表明高端白酒正由奢侈品向日常消费品过渡,如贵州茅台、五粮液、国窖1573、泸州老窖特曲、剑南春、老白汾等产品未来仍有较大的提价空间。