|

2007年上半年可能成为政府出台宏观信贷紧缩政策如小幅升息、适度上调银行存款准备金率、发行1年期央票等密集时间段

2007年A股市场主题投资配置策略:重点关注主题投资受益龙头股

我们认为2007年沪深300指数最大涨幅有望超过40%,上证指数2007年最高点有望触及2800点,累计最大波动幅度有望超过50%

一、A股市场在全球资本视野中的估值吸引力仍存

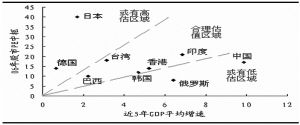

一方面,从绝对估值水平来看,虽然与市场结构类似、且同为新兴市场的韩国、我国香港地区等资本市场相比,A股市场目前估值水平并无优势(巴西与俄罗斯股市估值水平明显较低,与其上市公司多为资源类企业有关系),但与印度股市相比,A股市场目前估值水平却存在显著吸引力(见图1);另一方面,尽管一个国家的股市估值水平高低与国家年均GDP增速并不完全对应,但国家GDP增速却是影响该国股市的重要因素之一。从这个角度看,A股市场同样存在显著吸引力。

二、全球资本过剩诱发的新一轮全球资本市场大牛市利好A股市场

因美国持续贸易赤字、欧元与日元崛起等因素引发的美元不断贬值,导致近两年全球流动性过剩。而最近一轮全球性资产价格膨胀,正是全球资本过剩的必然产物之一,不仅有色金属价格、世界原油价格等大宗商品在近两年出现大幅上涨行情。近两年全球股市也出现普涨行情,印度SENSEX指数与香港恒生指数等新兴资本市场股指纷纷在2006年4季度行情中刷新历史新高,而截至11月底,美国标普500、伦敦金融时报100与德国法兰克福DAX指数等成熟市场股指所处点位也纷纷逼近历史最高位。这些外部因素无疑有利于提升开放程度不断提高的A股市场的相对估值吸引力。

三、股指期货即将推出可能放大A股市场牛市效应

股指期货具备保证金交易的杠杆作用,放大了投资者参与定价的权力;同时,股指期货的价格发现功能也使得价格通过套利机制传导至现货市场。因此,在牛市及熊市初期,股指期货会起到助涨及助跌的作用。这个观点也由国际股指期货推出后现货市场表现所验证。台湾及韩国的股指期货产品于现货市场处于熊市时推出,市场也延续了下跌态势;而美国及香港的股指期货产品于现货市场处于牛市时推出,市场则保持了继续上扬的态势。因此,在A股市场已进入新一轮牛市周期背景下,国内股指期货的即将推出,将很可能成为A股市场延续活跃格局的催化剂。

四、人民币升值提升A股市场在全球视野中的投资吸引力

目前,人民币兑美元的1年期远期汇率较人民币兑美元即期汇率之差维持在大约3%的水平,显示市场对人民币升值预期幅度大约为年均升值3%;考虑到2006年下半年我国月均贸易顺差明显扩大,且国内资金流动性过剩局面加剧,因此不排除2007年人民币存在升值步伐加速的较大可能性。这必将提升A股市场在全球资本视野中的投资吸引力。

五、中国GDP快速增长有望带动2007年A股公司业绩继续平稳增长

历史数据显示,一方面,随着2002年上半年全国规模工业收入同比持续快速增长,同期A股公司加权平均EPS也呈现持续增长势头,表明全国规模工业收入增速水平成为影响国内企业包括A股公司经营业绩的重要因素之一;另一方面,根据近10年上半年中国GDP增速与同期A股公司平均ROE情况对比的历史经验,虽然我国GDP增速水平与A股公司平均ROE数据之间并不呈完全正相关关系,但我国GDP增速水平确实是影响同期A股公司平均ROE值的一个重要因素。

鉴于自2003年下半年以来,我国规模工业企业收入同比增速已基本稳定在25%以上的较高水平,且我们预计2007年度中国GDP增速有望达9.8%-10.2%区间内,因此,我们认为2007年上半年A股公司平均ROE值有望连续第四年超过5%,实现接近约5.5%的较高水平,而2007年全年A股公司平均ROE值则有望达到约9%,超过2004年度A股公司平均ROE值为8.75%的水平。若考虑以下综合有利因素:一是2006年下半年起大批优质公司陆续登陆A股市场;二是股改后A股公司治理结构获得改善;三是部分公司被注入优质资产有利增厚业绩;四是后股权分置时代上市公司管理层可能更热衷于释放业绩等,则实际上2007年全年A股公司平均ROE值可能会超过9%,而所有A股公司2007年度净利润同比增幅有望达10%-15%。

六、2007年近5000亿市值限售股解禁并不会引发A股资金面失衡

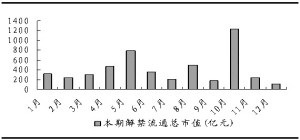

以11月27日收盘数据统计,2007年全年共有约4958亿元限售股(包括股改限售、股改时大股东增持限售、新股战略投资者限售等三部分)陆续解禁上市流通,月均限售股解禁上市流通市值约413亿元,其中2007年10月份共有1227亿元限售股解禁上市流通,为当年解禁上市流通最高峰月份;而2007年9月份、12月份则分别有183亿元、109亿元限售股解禁上市流通,为当年解禁上市流通压力较小的两个月份(见图2)。

我们认为,虽然2007年A股市场共有近5000亿元市值限售股陆续解禁上市流通,但这并不会引发A股市场资金面供求关系失衡。一方面,在牛市周期中,持有限售股的大股东或战略投资者大面积抛售解禁股的可能性不大,这在2006年6月份、10月份两个限售股解禁高峰期时,A股走势依然异常坚挺中可见一斑;另一方面,在国内资金流动性过剩的大背景下,处于牛市周期中的A股不缺资金。

七、A股市场将成为吸收流动性过剩的重要洼地

从纯粹的绝对估值水平角度看,2006年11月底沪深300指数处于1650点一带时,以2006年3季度EPS计算的沪深300指数动态市盈率约为17.5倍,因此,假设23倍市盈率为2007年沪深300指数的合理估值区间上限,则对应的沪深300指数点位约为2160点,与此点位对应的上证综合指数2007年运行上限约为2685点一带。综合考虑以下几个方面重要有利因素:一是人民币中、长期升值因素;二是国内资金流动性过剩因素;三是股改后大股东与普通投资者利益趋于一致;四是内、外资企业税负并轨议案可能提交人大审议,由此提升投资者对A股公司盈利预期;五是股指期货推出可能放大牛市效应;六是大盘蓝筹股发行A股并上市将虚增指数。因此,我们认为2007年沪深300指数最大涨幅有望超过40%,上证综合指数2007年最高点有望触及2800点,累计最大波动幅度有望超过50%。而在国内房地产市场投资吸引力已明显下滑的情况下,中国流动性过剩将成为支撑2007年A股市场继续走强的重要外部有利因素之一。

八、2007年A股市场资产配置策略

1、2007年A股市场行业热点投资主线与行业投资评级

我们认为,挖掘2007年A股市场潜在行业热点应把握以下几条投资主线:

第一,全球流动性过剩、“美元泡沫”或已破裂,可能使得全球上游资源类产业产品价格继续高企,国内资源类产业如有色金属采掘行业与原油开采行业等有望继续从产品价格上涨中受益。因此,我们看好大资源产业中的有色金属行业、石油开采行业、地产行业、以种植业为代表的农业等。此外,我们也看好存在较大低估嫌疑的煤炭行业。

第二,为坚持宏观经济可持续发展战略,中国政府正加大经济结构调整力度,努力提高中华民族自主创新力、扶持一批具有国际影响力和国际竞争力的民族品牌,将成为中国政府未来新出台政策的最重要立足点之一。因此,在国际市场竞争中已初步具备相对比较优势的国内机械设备产业、信息技术产业等与技术创新相关的大研发产业未来有望获得政策倾斜,相关上市公司估值也将由此有望获得“技术瓶颈”溢价;

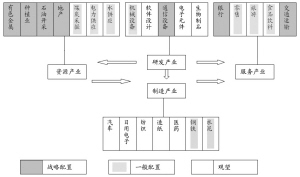

第三,统计数据显示,2004年底中国人均GDP已超过1200美元,到2006年底,中国人均GDP将超过1300美元,根据国际经验,人均GDP超过1000美元之后,将触发国内社会消费的结构升级,处于第三产业的中国服务与消费产业有望继续从中国宏观经济稳步增长中受益。因此,我们看好消费与服务产业中的银行业、食品饮料行业、旅游行业、交通运输行业、零售行业等,其中交通运输行业中的公路行业与航空运输业尤其值得看好(见图3)。

2、 2007年A股市场主题投资配置策略:重点关注主题投资受益龙头股

伴随A股市场进入新一轮牛市周期,A股市场热点挖掘也步入了多元化时代。我们认为,对2007年A股市场主题投资热点的挖掘应注意遵循以下几条重要主线:第一,资产重估带来的投资机会;第二,资产注入引发的利润增厚带来的投资机会;第三,资产并购促进上市公司实现外延式快速发展带来的投资机会;第四,地域或局部产业获得政策倾斜带来的潜在投资机会;第五,金融创新步伐加速给大盘蓝筹股带来的投资机会(见表1)。

九、2007年A股市场潜在系统性风险提示

虽然我们对2007年A股市场总体运行趋势比较乐观,但由于市场仍存在众多重要变数和潜在不确定性因素,因此2007年投资A股市场存在的潜在系统性风险仍然不容忽视。

第一,美国宏观经济能否实现“软着陆”以及2007年全球经济增长速度变化,不仅将对2007年全球资本市场运行趋势产生重大影响,同时也将对全球资产价格变化造成重大影响,进而传递到A股市场。

第二,近4年香港股市累计涨幅明显,2007年港股一旦出现显著回调行情,将很可能拖累A股市场走势。

第三,经历了一系列宏观调控的中国GDP在2007年是否能够继续实现快速稳步发展同样存在不确定性,并将对投资者对2007年A股上市公司总体业绩水平预期产生重大影响。

第四,新股IPO、限售股解禁上市高峰一旦“撞车”,可能引发市场资金面阶段性供求状况失衡,从而增加市场系统性风险。

第五,股指期货、汇兑权证等新金融创新品种推出初期,可能大量分流市场资金,从而增加市场系统性风险。

表1:07年看好的A股市场10大金股

股票简称 EPS PE 长期

评级

2006E 2007E 2008E 2006E 2007E 2008E

中创信测 0.21 0.37 0.51 59.4 33.7 24.5 增持

天津港 0.37 0.42 0.48 23.32 20.50 17.98 增持

S*ST屯河 0.16 0.23 0.31 41.56 28.91 21.45 买入

普洛康浴 0.38 0.53 0.66 13.55 9.72 7.80 买入

太原重工 0.25 0.33 0.43 25.72 19.48 14.95 买入

农产品 0.04 0.52 0.65 278.25 21.40 17.12 买入

桂冠电力 0.36 0.45 0.55 14.44 11.56 9.45 买入

宏达股份 1.50 2.50 9.01 5.40 买入

工商银行 0.15 0.18 0.21 26.10 21.80 18.70 增持

宇通客车 0.57 0.76 0.88 15.60 11.70 10.10 增持

制表:中原证券研究所(市盈率以11月24日收盘价计算)