|

□周刊记者 朱莉

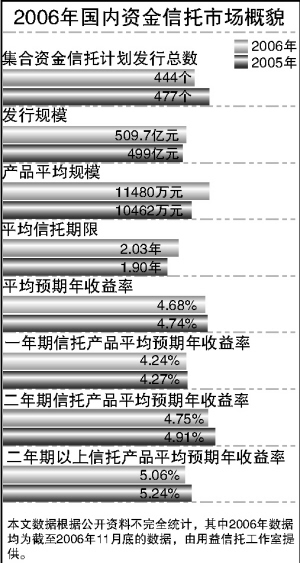

2006年是信托业从事“受人之托、代人理财”信托业务的第四个年头,从信托理财产品发行规模来看,并未再现前几年年增长率30%以上的辉煌,仅比2005年略有增长。

此消彼长

受国家进一步加强对房地产市场宏观调控和银监会“54号”文的共同影响,从8月份开始,房地产信托发行持续低迷,使得这个昔日主导信托产品的重要投资领域成为如今的“重点避开”领域,从而在一定程度上影响到全年信托产品发行的数量、规模和收益水平。

证券投资类信托产品的异军突起,算是给紧缩的信托理财点缀了一抹亮色。受证券市场持续走强的影响,今年此类信托产品大增,约占信托计划总数的三分之一,并以绝对优势超越房地产信托,成为名副其实的信托理财“热点”。运作方式上也不断出新,如专打新股、机构化安排、与私募基金公司合作等,不仅提高产品的安全性,也给不同风险偏好的投资者以更多的选择。

酝酿变革

然而,年底银监会下发的三份讨论稿的威力,对信托市场而言不亚于一枚核弹。讨论稿显示出的管理层主要思路是,限制“银行类”资金信托业务发展;抬高委托人的合格门槛,单个资金信托计划的自然人明确规定不得超过50人,且个人收入在最近两年内的每年收入要超过20万元,最低购买金额不少于100万元;禁止信托公司开展实业投资;放开信托公司资产管理业务,取消信托公司投资金融产品的80%的比例限制等。

这意味着信托业花4年时间建立起来的盈利模式差不多要推倒重来,事关全国56家信托公司、3000多从业人员的吃饭问题;对信托理财市场来说,基本上信托要挥别中小投资者了。当然,在新办法正式出台之前,并不排除政策会有所松动。但信托作为富人理财工具的定位似乎无法动摇,而且投资方向将越来越向金融市场集中,这也是管理层要求抬高委托人门槛的原因之一。