|

我们认为,“婴儿潮”的出现将对消费、投资、出口产生不同的影响,总体上将增强中国经济增长的内生性特点,为中国经济的持续增长奠定坚实的基础,而“婴儿潮”对消费的促进作用又最为明显

一、“猪年婴儿潮”刺激消费增速加快

正如宏观经济报告和产业分析报告所指出的那样,随着贸易的持续高增长和人民币汇率趋向浮动,中国经济正在加速融入到全球经济周期中,而国内人口结构的不断变化,对经济增长和稳定性的贡献正在不断显现。我们预期2007年投资和出口的增长可能略有下降,消费增速有望继续提高,随着上游行业价格增速的回落,利润正在向中下游转移。

在三驾马车继续持续拉动经济成长的同时,我们认为“婴儿潮”所导致的人口结构方面的变化将形成明年消费“一马当先”的局面,并将提升消费服务行业的整体估值水平。

1、 “猪年婴儿潮”:三驾马车影响各不同

牛市中的第一个“婴儿潮”已经到来!

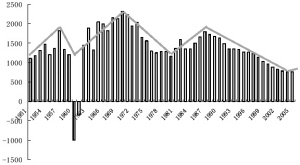

2007年,农历丁亥年,十二生肖中的“猪年”,正值新中国第四个生育高峰期,吉祥如意的“猪”年的出现将极大地诱发新一轮“婴儿潮”爆发(见图1)。

本次即将或者已经到来的“婴儿潮”将对国民经济的各个方面产生深刻影响,将在相当程度上增强国内经济成长的内生性。

① “婴儿潮”推动消费加速

导致本次“婴儿潮”的原因在于在1981-1994 年第三次生育高峰期出生的人口相继进入生育期。

改革开放后,随着计划生育政策的实施,大部分家庭生育小孩的数量都出现了明显下降,城市人口一般在1 个左右,而农村人口也在2 个左右。小孩数量的降低促使各个家庭都更加重视对小孩生活环境的投入,消费增速也随着生育高峰明显加快,这在第三次生育高峰期表现得非常明显(见图2)。

从图2 可以清晰看到,1981-1994 年的“婴儿潮”直接导致了消费增速在1981-1985 年出现了一个快速增长期。

② “婴儿潮”支撑房地产投资和相关行业

“婴儿潮”的出现也将导致国内居民对房地产及家居等相关产业需求的稳步增长。大量人口进入结婚和生育时期将形成对房地产市场的刚性需求,与刚性需求对应的是房地产开发投资的刚性增长。

虽然房地产一直是国家调控重点,而且管理层把住土地和信贷两个闸门调控政策冲击最大的行业就是房地产,但是我们发现,在调控政策招招紧逼的情势下,房地产开发投资却触底反弹,开始进入平稳增长阶段,刚性需求的存在起到了极大的支撑作用。

从美国的情况来看,其房地产市场伴随人口增减也出现过明显的周期性特征,战后美国房地产出现过三次明显的繁荣期,第一次出现在1945-1955 年,第二次出现在1964-1972 年,第三次出现在1983-1989 年,而这三个时期间隔在18-20 年左右,都是上次“婴儿潮”导致增量人口相继进入结婚生育年龄所致。

与美国不同,我们发现随着社会观念的改变(独身、离异、两代人分开居住)和城镇化进程的推进,中国城镇家庭的户均人数在下降,而城镇家庭总户数在不断增长,房地产市场需求得到进一步强化。

而在中国目前特殊的户籍管理制度下,大量生育人口进入结婚生育高峰后必然对房地产市场产生持续性的扩张需求,因为这涉及小孩的教育问题。房地产市场的中国特色因素也在持续发生作用。

总体上看,在“婴儿潮”导致的生育高峰期的推动下,在城镇化进程稳步推进、社会观念逐步改变和户籍制度导致的中国特色的因素的综合推动下,我们认为房地产市场的刚性需求将在近期得到一定程度的强化,并推动房地产投资稳步增长。

在房地产投资及相关建材行业增长得到支撑的同时,我们从美国市场的经验中发现同房产相关的制造业、服务行业的发展态势也将稳步向好,如家具、家庭装饰等行业。

③ “婴儿潮”预示“人口红利”下降

而“婴儿潮”的出现将对出口产生一定结构性影响。

我们一直认为“人口红利”是支持中国本轮经济快速增长的重要原因之一,但从统计上看,我们认为“人口红利”释放的强度正随着大量劳动适龄人口进入生育期而有所减弱。

而“婴儿潮”的出现更是意味着第三次生育高峰期出生的人口已经开始进入逐渐成熟的生育期。由于外出打工和受教育年龄的延长,目前社会人口的第一次生育年龄已经明显增大,这批“晚育”者进入生育高峰期预示着适龄劳动力高峰期已经开始过去。从统计数据来看,第三次生育高峰期的峰值(1985年)出生的人口已于4年前进入劳动适龄人口阶段,因此适龄劳动人口占总人口的比重必然出现下降趋势,这种趋势可能近些年内还将持续。这意味着长期以来被市场认为是取之不尽的廉价劳动力的供给会进一步减少,劳动力价格将逐渐提高。这对劳动密集型产业将产生不利影响,纺织服装行业在成本的压力下开始转向国外直接投资设厂已经证明了这一点。

但低利率环境下的资本密集型产业国际比较优势的提升将在相当程度上弥补劳动密集型产业所导致的出口下降。因此,“婴儿潮”出现对出口总体增速的影响是中性的。

综合上述分析,我们可以发现“婴儿潮”的出现将对消费和投资产生积极的推动作用,而消费的推动作用又最大。

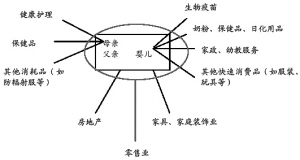

虽然“婴儿潮”出现后会增加每个家庭的消费总支出,但是它对消费结构的影响是不同的。

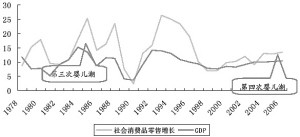

从总体上看,我们认为“婴儿潮”的出现将对非耐用消费品或者说快速消费品产生较大的拉动作用,生物疫苗、奶粉、日化、健康护理等行业将受益最大(见图3)。

综上分析,我们认为,“婴儿潮”的出现将对消费、投资、出口产生不同的影响,总体上将增强中国经济增长的内生性特点,为中国经济的持续增长奠定坚实的基础,而“婴儿潮”对消费的促进作用又最为明显。

2、消费增速加快具备持续性

2007 年,除了“婴儿潮”将直接推动消费增速加快外,同时将会有其他多重因素助推消费发力并延长消费增长的持续性。

①社保体制改革:在党中央构筑和谐社会的背景下,政府加强了对国内弱势群体的关怀,国内部分城市已于2006 年下半年率先提高了最低工资标准和最低生活保障标准,如上海最低工资标准上调了8.6%,广州最低工资标准则比去年同期平均上涨17.8%。我们预计上海和广州的行为将受到国内有条件地区的效仿。最低工资标准的提高最大的受益者将是国内的低收入家庭,这将明显增加这些家庭的“持久性收入”。由于这部分群体的边际消费倾向较高,因此对消费总体增速将会产生一定积极影响。

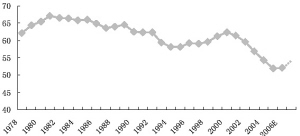

同时,观察近几年消费率的变化,我们发现社会整体消费率水平在不断降低,而通过进一步分析发现,近年来居民的储蓄率其实是在缓步下降的,但是政府的储蓄率却在迅速上升,因此增加政府对公共产品的支出将是启动国内消费的关键。

基于这种情况,刚刚闭幕的中央经济工作会议提出2007 年工作重点在于增加居民消费尤其是农民消费,加快调整国民收入分配格局,努力提高农民和城镇低收入者收入水平和消费能力,除了通过转移支付提高中低收入群体收入外,国家加大对医疗、教育、社保方面的支出将是下一步的主要政策方向。

消费率触底反弹或者面临上升拐点的可能性正在增大(见图4)。

②理财型房贷:在房贷市场竞争日益激烈的情况下,各个银行纷纷推出了理财型新品种,如工行的加按揭、招商银行的“随借随还”等,这些业务的开展其实质是将居民在房地产上的沉淀资金盘活,为客户提供了新的融资渠道。如工商银行的“加按揭”业务可以让购房者直接将房地产市场的增值部分通过追加按揭贷款的形式支取出来用于消费;而招商银行的“随借随还”则允许购房者将前期已经支付的贷款再次贷出使用。我们相信会有越来越多的银行会推出类似产品以争夺房贷这块优质资产。房地产市场的上涨同消费增长的良性推动机制已经开始逐步建立,而正是通过这种机制,美国才将近几年房地产市场持续火爆的上涨通过财富效应转化为了实实在在的消费增长。

③股市财富效应:国内股市从年初以来涨幅已经翻番,无论是直接投资股票的股民还是购买基金的“基民”的财富都获得了可观的增值,股票资产的增值将对投资者的消费产生积极促进作用。

在2007 年的消费增速有望继续创出新高的同时,我们发现即使到了2008 年,股市也将在“奥运效应”和“两税合一”的推动下,促进消费增速维持强势。

④“奥运效应”:从国外经验看,奥运会举办期间,外部消费需求的输入将带动经济发展。奥运期间将吸引大量的国内外旅客,将增加额外消费需求。这些消费需求将集中在交通运输业、酒店、邮电业、卫生体育业、社会服务业、商业、餐饮业、广播电影电视业等领域。

总体上,我们认为在“猪年婴儿潮”的催化下,在今年宏观经济高速增长和社保体制改革的背景下,以及在“奥运效应”和“两税合一”的多种因素的共同推动下,消费率出现触底反弹或者形成上升拐点的可能性正在增大,而消费总体增速有望在近两年创出新高。

二、优势策略下的产业配置

由于2006 年市场已经历了较为充分的价值挖掘阶段,并且在流动性过剩的基础上,对各行业的估值水平都有较大的提升,目前市场与行业总体上处于估值合理阶段。因此,我们认为2007 年行业配置的主要策略:以合理的估值水平重点配置优势产业,充分分享经济的结构型增长。

在考察产业景气变化的基础上,我们利用国金行业配置模型,同时作出收益最大化配置与风险最小化配置。在两种方案的基础上,进行主观优化,提高了优势产业的配置力度。

1、2007 年我们的产业配置建议:

① 超配消费与服务、投资品、农业

② 低配采掘与原材料

③ 平配公用事业(电气水)(见表1)

操作策略上,我们建议采取“核心-卫星”策略,即59%的仓位配置在消费服务行业上,形成“核心”资产的基本配置,同时可以考虑将剩余资金用于对这两个行业继续超配,或者将其配置在投资品、农业等行业获得超越市场的额外收益,即使在原材料、采掘业中,也可以通过自下而上方式选择出部分能够对组合贡献超额收益的投资标的。

2、2007 年重点超配行业

在产业配置的基础上,我们根据二级行业的增长预测以及估值水平进行比较,建议超配以下行业:

① 消费品中,我们重点超配医药行业、食品饮料、旅游餐饮、家庭与个人用品

② 服务业中,我们重点配置金融、房地产、百货零售、信息技术、交运设施

③ 在投资品中我们重点超配弱周期性的通用设备以及处于周期性增长初中期的专用设备行业(尤其是煤化工设备)

④ 在农林牧渔业中,我们重点超配水产养殖与林业

表1:产业配置

名称 流通市值权重 建议配置权重 产业配置建议

农业 0.98% 2.00% 超配

采掘业 1.61% 1.00% 低配

消费品 11.62% 18.00% 超配

原材料 20.55% 15.00% 低配

投资品 10.61% 18.00% 超配

服务业 34.64% 41.00% 超配

公用事业(电气水) 4.74% 5.00% 平配

图表制作:国金证券研究所