|

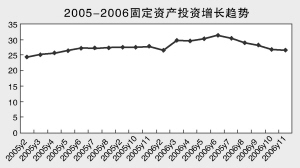

1、投资增长“前高后低”,回落速度明显。2006年上半年,在多种有利因素的促进下,固定资产投资在上年高增长的基础上继续加速增长,上半年增长31.3%,增速高于上年同期4.2个百分点。随着宏观调控政策的加强和政策效应的不断显现,自下半年以后,投资增长逐月回落,尤其是10月、11月份回落幅度更大。前11个月,城镇固定资产投资79312亿元,同比增长26.6%,增速比上年同期回落1.2个百分点,比前9个月回落1.6个百分点。预计12月份投资增速将继续回落。

2、“中部崛起”效应凸现,东部地区落幅最大。分地区来看,10月份三大地区固定资产投资增速均出现回落态势,东部地区落幅最大。前10个月,东部地区完成投资同比增长21.4%,增速比1-9月份回落2.1个百分点,占全国投资的比重也由上年的55.2%下降到52.9%,降低了2.3个百分点;随着中部崛起战略的实施,中部地区依然是三大地区中投资最强劲的地区。中部地区投资增长35.7%,增速比1-9月份下降了1.4个百分点,但高于上年同期1.8个百分点,占全国投资比重由21.7%提高到23.2%;西部地区投资增长30%,比1-9月份回落1个百分点,占比也提高了0.6个百分点。可见,越是市场化程度高、经济发达的地区,对调控政策越敏感,受调控政策的影响也越大。

3、三次产业投资全面减速,第二产业降幅最大。1-11月,第一产业完成投资898亿元,同比增长36.8%,增幅比1-9月回落0.2个百分点;第二产业完成投资34073亿元,增长26.9%,增幅回落4.2个百分点;第三产业完成投资44341亿元,增长26.2%,增幅回落0.5个百分点。比较而言,第二产业受政策调控影响最为显著。

在三次产业投资均有减缓的同时,结构上的积极变化也十分明显,主要是第一、三产业投资加速增长,第二产业投资增速回落。前11个月第一产业投资增长达到36.8%,增幅比上年同期提高12.7个百分点;同样,受交通运输、金融业以及公共设施管理等行业投资增加的带动,第三产业投资增长也达到26.2%,比上年同期加快4.1个百分点。与此相反,第二产业投资却比上年放慢9.5个百分点。同时,在第二产业中,一些重点行业投资力度进一步加大,经济运行中薄弱环节得到加强。

4、新开工项目计划总投资增速继续趋缓。1-10月,城镇累计新开工50万元以上项目168568个,比去年同期增加21344个;10月当月新开工项目16596个,比9月减少了4290个。1-10月新开工项目计划总投资52751亿元,增长4.4%,增幅回落3.1个百分点。新开工项目计划总投资占施工项目计划总投资的比重为27.1%,与去年同期相比,降低4.8个百分点。

5、投资资金来源增速进一步趋缓。2006年以来,在投资资金来源方面最大的变化是自筹资金、其他资金占比明显提高,国内贷款和利用外资占比下降。前10个月,城镇投资到位资金77691亿元,比上年同期增长28.8%,增幅比1-9月回落0.8个百分点。其中,自筹资金43583亿元,增长30.8%,增幅比1-9月回落1.3个百分点,占比由去年同期的54.8%上升到56.1%,提高了1.3个百分点;国内贷款14720亿元,增长27.7%,增幅回落1个百分点,占比由去年的19.1%下降到18.9%;利用外资2995亿元,12.9%,增幅回落4.1个百分点,占比下降0.5个百分点;国家预算内资金3277亿元,增长33.1%,增幅比1-9月提高1.5个百分点,占比提高0.1个百分点。

6、房地产投资小幅趋缓,外资进入房地产步伐加快。前10个月,房地产开发投资16416亿元,增长24%,比1-9月份回落0.3个百分点。受外资大量进入内地房地产市场的影响,前10月份房地产投资资金来源中外商直接投资资金增幅达到62.8%,比上年同期提高近44个百分点,占比由上年的0.7%提高到2006年的0.9%。

三大短期因素影响2006年投资超出预期

2006年投资增长“先扬后抑”出人预料。推动2006年投资“超预期”增长的因素既有工业化、城市化、消费结构升级和经济景气上升等中长期因素,又有政府换届效应、资金供给宽裕、国际环境趋好和企业效益提高等短期波动性因素。但总的来看,支撑投资增长的中长期因素与往年并没有出现明显变化,促进2006年投资高增长的主要是短期因素。当政治周期、货币供应和国际环境等短期因素发生重大变化,并对经济和投资造成“正冲击”时,投资超出预期并实现高增长则是必然的事情。

第一,政府换届和“十一五”开局之年使政府主导型项目增加较多。2006年是十七大之前地方的换届年,各地领导都希望多出政绩,而多出政绩最快捷的办法就是上项目和加大投资;同样,在新的“五年规划”开局之年,不论中央还是地方都安排了相当一批涉及国计民生的重大项目,因此,不论是中央还是地方政府均有会加大投资。这一点可从前10个月中央和地方投资项目均实现高增长上很明显地体现出来:中央项目投资同比增长29.6%,而去年同期增幅只有15.5%;地方项目投资增长也高达26.2%。

第二,货币供给宽裕,银行贷款增加较多。资金供给状况是影响投资增长最基本的因素之一:货币越宽松,投资资金来源就越充裕,投资增加也越多。2006年,国家确定货币政策调控目标是广义货币供应量和狭义货币供应量分别增长16%和14%。从实际运行的情况来看,广义货币和狭义货币供应实际增长均高于调控目标。11月末,广义货币供应量M2同比增长16.8%,狭义货币供应量M1同比增长16.8%,分别高于调控目标0.8和2.8个百分点。另外,流通中现金和狭义货币供应量增速与广义货币增速的差距缩小,货币流动性比往年有所增强。

近年来,由于国有商业银行股份制改革取得积极进展,工、建、中、交等商业银行都进行了资产重组并引进战略投资者,资本充足率显著提高。新的运行机制,要求各家改制银行增强盈利能力,使银行放贷意愿增强。另一方面,银行系统存在较大的存贷差,也增加了放贷的压力。存贷差从2001年底的3万多亿元,扩大到2005年底的9万多亿元,今年11月末已超过11万亿元。大量闲置资金在银行间市场内循环,导致利率较低,影响银行的经营业绩。因此,商业银行千方百计扩大贷款规模。11月末,人民币贷款余额22.3万亿元,同比增长14.8%,增幅比上年同期高0.7个百分点。今年前11月人民币贷款增加2.93万亿元,超过全年2.5万亿的调控目标。

第三,企业效益提高,盈利水平大幅增加。近两年企业效益好转尤其是非国有企业效益大幅增长,不仅大大提高了企业自主投资能力,而且还增强企业预期盈利和投资的信心。2006年前10个月,工业经济效益综合指数达到187.27,比去年同期提高17.12点。全国规模以上工业企业实现利润14697亿元,比去年同期增长30.1%。尤其是非国有企业效益提高更加明显:集体企业利润增长30.8%;股份制企业利润增长31.7%;私营企业利润增长50.1%。

当前四大投资问题突出值得重视

第一,单位GDP能耗不降反升,投资效率低下。由于粗放型经济增长方式和不合理产业结构的影响,在投资高增长的带动下,2006年以来能源消耗继续快速增长。根据国家发改委的有关资料,2006年上半年,我国单位GDP能耗不降反升(同比上升0.8%)。单位GDP能耗增加,实现全年能耗下降4%的节能目标面临严峻挑战。

第二,行政手段调控效果明显,但调控手段需要转变。2003年以来,以投资、出口两轮驱动的经济始终以超过9%的速度运行,尤其是今年二季度,GDP增长超过11%,城镇固定资产增长达到31%左右,投资规模过大,增长过快,成为经济运行最为突出的问题。从运行情况来看,10月份固定资产投资增长不仅延续放缓态势,而且也是最近几个月中放缓速度最大的一个月。由此可以得出:近几个月中10月投资增速降幅最大,从中表明了行政方式在调节经济中的巨大作用。

第三,投资资金来源中国内贷款比重下降,企业自筹比重增加,弱化了调控政策的效应。本轮投资高增长,许多人认为货币流动性过大是主要原因,相应地,货币政策应当承担起更多的宏观调控重任。但从具体操作来看,紧缩性货币政策力度不能说不大,从4月份以来,央行先后采取了两项升息和两项提高准备金率,但投资增速依然比较高,货币政策效果不理想。

为什么货币政策效果不太明显?原因固然很多,但其中投资资金来源发生变化也是重要原因之一。统计数据显示,当前银行贷款仅占投资资金来源的20%左右,而自筹资金、其他资金占比达到73%。

第四,部分瓶颈行业投资过度,出现产能过剩的可能性加大。煤、电、油、运等资源性和基础性产业短缺是本轮经济增长面临的一个主要问题。由于价格高企、国家政策的支持,近几年煤、电、油、运等行业投资大幅增加。

电力行业是本轮经济增长中最为突出的紧缺行业,同时电力行业也是产能扩张最迅速的行业之一。

分地区固定资产投资增长情况(单位:%)

地 区 东部地区 中部地区 西部地区

2004年1-10月 27.7 32.2 33.9

2005年1-10月 25.8 33.9 28.7

2006年1-10月 21.4 35.7 30.0

资料来源:国家统计局《固定资产投资统计快报》

2006-2007年固定资产投资增长预测情况(单位:亿元,%)

指标 2006年(1-10)实际 2006年预测 2007年预测

绝对额 增速 绝对额 增速 绝对额 增速

全社会 71942 27.3 109869 24 131842 20

固定资产投资(1-9)

其中: 61880 28.2 94620 26 115437 22

城镇固定资产投资

房地产投资 14611 24.1 21383 22 25874 21

东部地区 37047 21.4 49027 21.0 58588 19.5

中部地区 16260 35.7 23107 35.0 29230 26.5

西部地区 15455 30.0 20645 29.0 26425 28.0

资料来源:实际数据来自国家统计局《固定资产投资统计快报》(2006)各期