|

展望2007 年,我们认为,在人民币持续渐进升值、市场流动性和资金供给依然充裕的情况下,预期A 股市场的价值中枢仍然有进一步上移的要求。

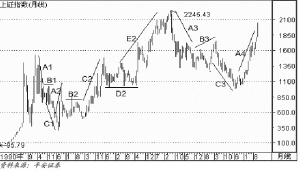

综合来看,我们认为A 股市场已步入一轮大的牛市,而这个牛市将能延续数年。但牛市并不意味着单边上涨,更可能的是阶段性的稳步推进。对于2007 年市场的表现,我们预期A 股市场继续单边走高或者大幅下跌的可能性都不大。从技术分析的角度判断,我们预期2007 年一季度A 股市场有望承接2006 年的强势继续冲高,二、三季度则可能由高位震荡逐渐步入调整。早则四季度,晚则2008 年初市场将展开新一轮大的上升浪,其力度将至少等同于本轮行情。

第一部分 为新一轮上升行情蓄势

尽管我国是新兴加转轨的市场,政策调控不断,经济和股市的波动都较大,但是自1993年以来我国股市走势浪型却非常清晰标准,完全符合上升5浪,下跌3浪的波浪理论的大原则,只是循环周期不断变长,这可能是市场规模扩大,以及投资者更为成熟的原因。(图1)

我们认为,2005年6月6日上证指数998点标志着熊市的结束,之后经过反弹、回落,构筑底部的过程,2005年12月6日开始了新一轮大牛市,而目前还运行在这新一轮牛市的第一个大的上升浪,即大A浪。上一轮牛市从1994年6月到2001年6月,运行了7年,由此预计这轮牛市至少能延续到2012年。

过去的1年,A股市场走出了一轮波澜壮阔的牛市行情。上证指数在短短1年多的时间,涨幅接近100%。市场的盈利效应明显。不过,如果剔除中国银行、工商银行等新上市的大盘蓝筹股对指数的“虚涨”,上证指数的实际点位要略高于我们在年初时所认为的上证指数全年高点在1850点的判断。

展望2007年,我们认为,在人民币持续渐进升值、市场流动性和资金供给依然充裕的情况下,预期A股市场的价值中枢仍然有进一步上移的要求。

从技术的角度来看,我们认为A股市场已经步入一轮大的牛市,而且这个牛市行情将能延续数年。

综合来看,我们认为A股股价来自业绩增长的推动,大约会有20%左右的上涨。而人民币升值5%左右,则有望推动A股价值中枢上移20%左右。整体判断,我们预期2007年上证指数的中枢,将有望较2006年的1600点提升约40%,即2007年上证指数的波动中轴将有望维持在2100点左右。需要指出的是,由于2007年众多的大盘新股将陆续上市,同样将形成对指数的“超额贡献”,尽管这一“贡献”预期将低于2006年的程度。

但是牛市并不意味着单边上涨,而更可能是一种渐进式的波动上涨过程。并且经历1年多的持续上涨之后,市场也逐步面临一定的调整要求。同时,新股发行规模迅速扩大、限售流通股相继解冻,以及股指期货、融资融券等创新业务所可能带来市场股价结构和估值体系的重构,高估值品种可能出现的价值回归压力,都将影响到2007年A股市场的表现。

综上,我们预期2007年A股市场继续单边走高或者大幅下跌的可能性都不大。具体来看,从技术分析的角度来看,我们认为2007年一季度A股市场仍然有望承接2006年的强势行情而继续冲高,然后转为高位振荡,二、三季度市场将主要以高位振荡整理行情为主。我们预期,经历了二、三季度的振荡蓄势之后,A股市场将有望重新展开新一轮大的上升浪,即牛市的第C大浪,或第三浪,这波行情的力度将至少等同与本轮行情。

第二部分 行业投资策略

我们建议投资者在2007年可以重点关注以下5个方面可能面临的投资机会。

一、升值受惠

从行业来看,人民币升值使得金融、房地产等公司的资产增值明显,从而为相关品种带来价值重估的机会。

此外,人民币升值还降低钢铁、石化、造纸等原料输入型企业的生产成本,并降低外债比例较高的电力、航空等公司的财务成本,间接提高相关企业盈利。因此,上述3方面的行业和个股,也是我们寻找人民币升值持续受惠行业的主要方向所在。

1)银行业:价值基准+中国因素

2007年投资银行股的两大策略。根据对国内银行股估值结构———“价值基准+中国因素”的判断,我们认为2007年投资银行股可以遵循两个思路:

一是,价值基准策略。寻找内在价值高于价值基准的,具有高速成长能力的中小银行,“强烈推荐”招商银行。

二是,“拥抱熊猫”策略。在中国市场备受国际资金关注的今天,相信采取“拥抱熊猫”策略的海外投资者将越来越多。伴随这股浪潮,中国国有大型银行将最具吸引力。

2)房地产行业:两大投资主题:“强者恒强”与“奥运滨海”

我们认为人民币升值在2007年仍然是房地产板块良好表现的宏观催化剂,而行业整合的“强者恒强”,北京奥运和天津滨海新区开发带来的“奥运滨海”机会是2007年房地产板块两大投资主题。

二、关注中国优势

中国上市公司持续的竞争优势和盈利表现,将成为A股市场长远发展的基石。关注中国上市公司所具备的优势和竞争力,也成为了我们把握A股公司投资机会所关注的重点。

1)有色金属行业:仍将呈现多元化投资机会

我们对2007年金属价格的走势继续保持谨慎乐观。与此同时,随着全流通市场的形成,市值开始成为控股股东最大利益所在。通过整体上市,进而带动上市公司投资价值及市值大幅提升正在成为潮流。而有色上市公司中集团核心资产注入控股上市公司的案例正在不断上演,有色板块因此仍将呈现多元化的投资机会。

南山实业(600219)、锡业股份(000960)、栋梁新材(002082)是我们推荐给该类投资者的首选有色投资品种。

2)机械行业:产业升级和转移双驱动,长期增长超越周期性

未来10年中国可望出现世界级的工程机械制造商。在产业升级和产业转移加速的环境下,激励充分、具有自有技术和自主品牌、成本管理卓越、资本配置能力超群的企业将有望成长为世界级的企业。

3)电力设备行业:寻找具有持续成长性的龙头企业

2006年,电力设备上半年和下半年表现出现分化。电力设备上半年的平均涨幅为86.6%,接近上证指数44.0%的2倍,而下半年的平均涨幅为-2.3%,大大落后于上证指数的20.6%的涨幅。我们认为,分化的内涵是丰富多彩的,也给了我们后续投资某些启示。具有持续成长性的品种仍将是后续投资的重点,也决定了后续的分化在所难免。

4)汽车行业:引领世界汽车产业增长

在目前发展阶段,我们认为汽车行业尚不具有明显的周期性波动特征,因此,与A股制造行业整体估值水平比较,汽车行业估值显著偏低。

我们认为汽车行业目前整体估值水平与市场背离,给予“推荐”评级。

5)家用电器行业:领先企业价值低估引发的投资机会

家用电器行业中白色家电一枝独秀,竞争优势与业绩优异是市场普遍看好的主要原因,而公司治理结构的改善和股权激励因素将使上市公司价值有较大提升。

6)钢铁行业:价值重估、行业转暖

预计2007年行业平均每股收益0.58元,同比增长11%,市场对钢铁行业的估值在水涨船高的基础上将进行重新评定,市盈率有望从目前的6~8倍向10~15倍进军。在人民币升值的大背景下,市场对A股市场的重新估值,带动所有板块水涨船高。钢铁板块业绩好转以及并购题材的预期,使钢铁板块估值更上一层楼,在资金的推动下,市盈率有望达到历年的高点。

重点关注:

产品独特或者高端:武钢股份、太钢不锈、宝钢股份、鞍钢新轧、新钢钒。

二线钢铁、有并购可能:马钢股份、包钢股份、酒钢宏兴、华菱管线。

产能有增量:马钢股份、邯郸钢铁、唐钢股份。

三、消费升级

目前我国的人均GDP已超过1700美元,正步入消费快速增长时期。并且目前中国也已具备从生存型消费向享受型、发展型消费转变的经济基础,同时,农村消费市场的启动,也为消费类公司带来新的发展空间。

1)食品饮料行业:继续关注高成长的行业龙头公司

食品饮料行业指数继续上涨,但个股走势出现分化,龙头公司在快速成长期可以获得一定的溢价,获取较高的估值水平。

2)零售行业———分享行业成长的盛宴

国内零售行业已经迈入了持续稳定增长阶段,其高成长空间为估值水平提供了有力的支撑,而包括国际资本在内的投资者对中国零售行业的价值发现未来仍有可能继续抬高行业的整体估值中枢。

继续维持对农产品(000061)、苏宁电器(002024)、东百集团(600693)“强烈推荐”的投资评级;维持对大商股份(600694)、广州友谊(000987)、银座股份(600858)、重庆百货(600729)、新世界(600628)等“推荐”的投资评级。

四、奥运与区域经济

作为4年一次的全球体育盛事,奥运会的举办受到了全世界人民的广泛关注,由此也为奥运举办国及各行业带来了无限的商机。

我们通过对历届奥运会举办前后,举办国的经济表现进行分析可以发现,奥运会的举行,对举办国的经济拉动作用明显。

同时,统计数据显示,奥运会的举办,还为举办国家带来了巨大的直接或者间接收益,尤其对餐饮、旅游、房地产等行业的促进作用相当明显。

因此,2007年作为北京奥运会举办的前一年,我们预期奥运经济在中国将逐步开始升温,诸如旅游、通讯、商业贸易等领域所面临的奥运机会,也将逐步受到各界的密切关注。尤其在奥运期间,我国的3G将进入商用阶段,由此将有望给国内通讯行业带来以千亿元计算的商机,从而有望为相关的通讯类公司带来理想的投资机会。

需要指出的是,由于中国经济总量太大,奥运对经济的拉动将主要还是体现在北京、天津等区域,其他地区的受惠幅度将相对有限。因此,北京、天津等地区的旅游、餐饮、房地产等公司,也成为了我们关注奥运商机和投资机会时的关注的重点。

五、制度变革下的投资机会

1)“构建和谐社会”为消费、环保等行业带来机遇

十六届六中全会就构建和谐社会若干重大问题作出决定,并宣布将通过实施一系列的政策措施,来缩小国民的贫富差距、促进社会公平和实现经济社会的可持续发展。

我们认为,提高全民福利和促进社会和谐发展,将有望成为未来中国经济持续发展的政策主线。在此情况下,对于那些有望从“构建和谐社会”中获益的行业和公司,其所面临的中长期战略机遇值得高度关注。

2)股权激励、定向增发等制度创新,为上市公司业绩增长注入新的动力

股改完成后,不少公司采取了向大股东定向增发、向上市公司注入优质资产等方式来做大做强公司,并以此来增加大股东的持股比例。从相关公司所公布的定向增发方案来看,一方面,在增发方式上,大股东往往采取向上市公司注入优质资产或者以现金方式认购股份,反映出在股权分置改革完成后,各方股东的利益开始在有限度内得到统一,增强上市公司的经营能力和提升上市公司的在市场中的地位,也成为了不少公司大股东的主要策略之一。同时,不少公司的增发价格往往与公司股票在二级市场上的交易价格接近。以接近市场价的成本增持上市公司股份,也显示出大股东对上市公司未来经营能力和价值的认同,同样给市场传递了积极的信号。

另外,为了充分释放公司经营业绩,大股东一方面加大了对上市公司的扶持力度,同时通过针对管理层推出股权激励等制度,来强化长期激励机制,鼓励企业经营者努力经营,大幅度提高经营业绩。并且统计显示,目前,已经有184家上市公司制定或打算制定股权激励计划。事实上股权激励计划作为一种效果显著的长期激励机制,已经或正在为上市公司大股东所重视。因此,我们认为,股权激励等制度的实施,同样有望为上市公司的业绩增长,注入新的动力。

表1:平安证券给予“强烈推荐”评级公司一览

代码 证券简称 每股收益(元) 市盈率(倍) 所属行业

2005 2006F 2007F 2005 2006F 2007F

000002 万科A 0.34 0.51 0.73 36 24 17 房地产

000024 招商地产 0.68 0.83 1.32 32 26 16 房地产

000061 农产品 0.04 0.18 0.40 285 63 29 商业零售

000069 华侨城A 0.43 0.69 1.00 47 29 20 房地产

000088 盐田港A 0.55 0.60 0.59 17 15 16 交通运输

000100 TCL集团 -0.12 -0.16 0.15 _ _ 15 家用电器

000157 中联重科 0.61 0.95 1.26 29 19 14 机械设备

000402 金融街 0.42 0.61 0.71 35 24 21 房地产

000410 沈阳机床 0.33 0.50 0.78 43 28 18 机械设备

000528 柳工 0.44 0.73 0.91 33 20 16 机械设备

000581 威孚高科 0.32 0.18 0.54 19 33 11 汽车零部件

000625 长安汽车 0.15 0.45 0.60 37 12 10 汽车

000758 中色股份 0.31 0.51 0.52 26 16 16 有色金属

002024 苏宁电器 0.53 0.80 1.20 64 42 28 商业零售

002074 东源电器 0.49 0.37 0.53 39 27 电力设备

600031 三一重工 0.45 1.15 1.48 54 21 16 机械设备

600033 福建高速 0.28 0.32 0.37 19 17 14 交通运输

600036 招商银行 0.38 0.40 0.53 33 32 24 金融服务

600048 保利地产 0.74 1.11 1.76 50 33 21 房地产

600150 沪东重机 0.56 0.87 1.10 49 32 25 机械设备

600196 复星医药 0.19 0.30 0.42 29 19 13 医药生物

600219 南山铝业 0.54 0.29 1.03 - 28 8 有色金属

600262 北方股份 0.17 0.25 0.60 56 38 16 机械设备

600269 赣粤高速 0.34 0.60 0.80 27 15 11 交通运输

600312 平高电气 0.34 0.42 0.60 45 28 25 电力设备

600383 金地集团 0.48 0.63 0.86 30 23 17 房地产

600406 S南瑞 0.48 0.50 0.78 47 38 25 电力设备

600487 亨通光电 0.39 0.38 0.49 28 29 22 通讯设备

600495 晋西车轴 0.24 0.54 0.75 71 31 23 机械设备

600511 国药股份 0.38 0.60 0.75 52 33 26 医药生物

600521 华海药业 0.55 0.60 0.79 24 22 16 医药生物

600547 山东黄金 0.55 0.83 1.81 58 38 18 有色金属

600693 东百集团 0.24 0.34 0.48 40 28 20 商业零售

600761 安徽合力 0.41 0.75 1.16 45 25 16 机械设备

600849 上海医药 0.11 0.22 0.29 63 31 24 医药生物

600973 宝胜股份 0.40 0.57 0.80 27 19 14 电力设备

600993 马应龙 1.17 1.49 1.80 28 22 18 医药生物

数据来源:平安证券