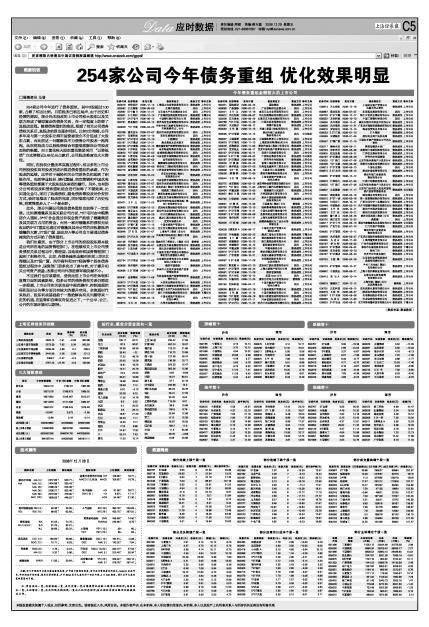

254家公司今年进行了债务重组,其中S股超过100家,占据了相当比例。目前股改已临近尾声,由于历史和经营的原因,部分尚未股改的上市公司和大股东以及关联方形成了错综复杂的债务关系,在一定程度上妨碍了其股改进程。随着债务重组的推进,理顺了相关公司债务债权关系后,其股改前景也逐步明朗。比如S北海港,公司多年来与第一大股东北海市国资委政企不分造成了大股东占款,而此前这一问题解决不力使得公司股改一拖再拖,此次将股改与以股抵债结合有望彻底解决公司股改面临的难题。而S莲花味大股东莲花集团采用“以资抵债”方式清偿近5.88亿元占款后,公司股改难度也大大降低。

同时,在股权分置改革实施过程中,相当多的上市公司控股股东均有股改完成后推进债务重组的承诺,作为股改的延续,此举对于减轻相关公司财务负担起到了积极作用。包括锌业股份、锦化氯碱、南京熊猫和中国武夷等债务重组都属于大股东股改承诺的履行。另外,也有部分公司将股改和债务重组结合进行取得了不错效果,比如通化金马,采用了收购债权、豁免债务等股改对价安排方式,较好地推动了股改的完成,同时彻底甩掉了历史包袱,经营管理步入了一个新台阶。

此外,部分问题公司推进债务重组也取得了一定进展。比如原德隆系及其关联公司方面,*ST屯河由中粮集团介入重组,S*ST合金通过非现金资产抵偿了德隆集团及其关联方占用的资金。而另一家对德隆系的债权无法收回的S*ST重实也通过对德隆及其壳公司的应收款抵消德隆的欠款,ST银广厦、康达尔A等公司也主要通过债务减免的方式开始了债务重组。

我们注意到,由于部分上市公司的控股股东原本就是公司所在地的国资管理部门,在理顺相关上市公司债务债权关系过程当中,管理层、当地政府和国资管理部门起到了积极作用。比如,在债务减免金额列在前三的S北海港以及ST银广厦、风华高科和SST轻骑等个股在债务重组过程当中,国资部门更多充当了参与者,对于提升相关公司资产质量、改善公司内外部经营环境贡献不小。

不过我们也应该看到,受到此前上市公司在体制和监管方面的因素影响,很多公司的债务债权关系仍需进一步理顺,上市公司在关联交易中规范操作、控制违规担保和及时公告等方面仍有较大的提升空间。全流通时代来临后,股东利益基础趋于一致给解决有关问题带来一定的机遇,在监管和自律双向促进之下,一个公平、公正、公开的市场环境可以期待。