|

公司是竞争性消费品纸类包装印刷业龙头企业,是深、沪两市规模最大的纸类包装印刷业上市公司。公司包装印刷主业突出,得益于地域优势发展起来的地产业务形成对印刷主业的有力支持。基于产业链、技术、品牌、管理和客户资源优势,公司过去5年的净利润年均增长39%,而本次募集项目的投产将进一步提高产品和服务档次,提升盈利能力,保持或超越过往盈利增速。

● 预计印刷行业未来平稳增长

印刷行业被称为“日不落产业”,它既属于工业范畴,但同时具有服务业特征,这决定了其可以大致与GDP同向增长,并能够一定程度上抵御经济周期。基于对行业固定资产投资增速下降的观察,我们判断07年行业竞争态势要略好于06年,行业毛利率将表现为缓慢回升趋势,开工率亦将继续上升趋势,行业经营效率的提高导致的各类资产收益率稳定趋势也将得到保持。

● 风险提示

公司新产品能否大规模被市场接受存在不确定性;外资企业进入中国市场也可能形成对内资企业的冲击。

基于现有业务,我们测算公司股票的合理价值为7.34~8.22元/股,如果浦东大型游乐设施项目实施,预期公司土地增值3.54~5.36元/股,股票价值将进一步提高。我们暂不考虑对后者的预期,现有业务下的估值仍较目前股票价格有较大的上升空间。

价值低估且享土地增值预期

现有业务的合理价值为7.34~8.22元/股

基于我们对公司显性期盈利预测、半显性期盈利增长判断和永续增长假设,我们测算公司现有业务的合理价值为7.34~8.22元/股。

此次定向增发完成后,公司的资本结构会得到改善,负债率的下降将有利于降低公司的Ke而增加公司价值,我们在估值中暂不包含此项增值因素。

我们就估值过程中的核心变量———各时期公司盈利及其增长预期做以说明:

● 半显性期

该时期盈利增长有两种可能情况:一是公司不接受外部资本、通过自身盈利积累再投资的自然增长方式;二是公司接受外部新增资本方式。无论增长方式采取何种,资本驱动是根本因素。由于企业接受外部资本寻求发展属必然行为,则自然增长方式往往低估公司盈利,而我们无法假设公司未来的融资规模,惟有透过公司历史的资本———盈利驱动关系判断该时期可能的盈利及增长。

我们选择02~05年的财务数据测算公司的新增资本———盈利驱动率为30.8%,它将带来18.5%的年利润增长。由于公司于02~05年内并未从资本市场上直接融资,但盈利却取得了38.7%的年均增长率,年际增长率为18.0~56.1%,则我们上述测算并假设的半显性增长率18.5%仅处该年际增长率的下端而属于谨慎。

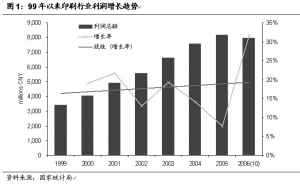

行业盈利增长情况同样支持我们的假设———99年以来国内印刷行业利润总额年均增长17.9%。

● 永续期

图1显示的是仍处于成长期的国内印刷行业增长状况,未来增长难以达到该水平,已经发展成熟的欧美市场其印刷行业的增长率与GDP接近,我们假设公司永续增长率为2.00~4.00%。

土地增值预期进一步提高价值3.54~5.36元/股

公司所在地浦东新区预留了大型游乐设施项目用地,由于该类型用地的地价在境外与城市中心区商业用地接近,则公司目前紧邻大型游乐设施项目预留地的250亩生产用地存在巨大增值可能。

公司目前的地价为20~30万元/亩,根据上海市中心区目前的地价和未来升值潜力,市场预期大型游乐设施项目预留地及周边地价可能达到1000~1500万元/亩。我们测算公司该一次性收益为11.43~17.29亿元,折合每股6.53~9.87元,贴现值为3.54~5.36元/股。

定价与投资评级

上述测算公司现有业务的价值为7.34~8.22元/股,土地增值预期3.54~5.36元/股,则不同预期强度下的公司价值范围为7.34~13.58元/股。

土地增值预期可能会使投资者在不同时期、不同程度地调整对公司价值的判断,但出于谨慎考虑,我们仍倾向于按公司现有业务给其定价。

从参与定向增发的投资者角度看,这个价格具有双重安全边际:

● 相对于5.46元/股的增发价有34~51%溢价;

● 土地增值预期相对于增发价有65~98%的溢价。

盈利稳定增长的国内包装印刷业龙头

产业链完备的行业龙头

根据包装印刷行业协会2005年的统计数据,公司是竞争性消费品纸类包装印刷业龙头企业,是深、沪两市规模最大的纸类包装印刷业上市公司。

公司拥有完整的印刷产业链,具备印前制版、胶版印刷、凹版印刷、柔版印刷、塑料印刷、丝网印刷等全套加工服务功能,同时具备强大、齐全的各类印刷印后模切、压痕、上光、压光、烫金、覆膜、淋膜等配套加工能力,这样完备的产业链在国内的同行业中是很少的。完备的产业链将使得公司在行业竞争中具有更强的竞争优势,从而有望获得更高的超额收益。

印刷主业方向明确

公司主营业务包括印刷、房地产开发和商业,02年以来印刷业务一直占主营业务收入的69~85%和主营业务利润的56~87%,房地产业务得益于地域优势、并借助于较强的盈利能力实现对印刷业务发展的资金支持。印刷业务基于较强的竞争优势,其毛利率一直维持在20~23%。

除了前述的产业链优势外,公司印刷主业的竞争优势还体现于:

● 技术领先。 04、05年公司获得上海市科委“高新技术企业”认定证书;“直接胶版印刷高档彩色微型瓦楞板”技术属于亚洲领先技术,被国家科技部等五部委评为“国家重点新产品”,列为“国家火炬计划”重点项目;公司在业界率先推广应用国际先进的CTP工艺流程、数码打样、建立宽带网远程传输;先后成功开发了高强度低克重环保型包装材料、微型瓦楞直接胶印印刷新技术、PVC透明包装盒印刷技术和节能高阻隔多层共挤复合包装(打破了利乐公司的市场垄断)等新产品和新工艺。

● 品牌优势。公司产品屡获国际国内各类质量评比金奖如亚洲印刷大奖金奖、美国印制大奖、历届中国、上海市包装印刷产品质量评比金奖;获中国包装联合会2006“中国包装优秀企业”、“中国包装龙头企业”称号;“界龙”印刷产品荣获唯一的印刷类“上海市名牌产品”称号;荣获慧聪杯2005“中国印刷业TOP10”称号;公司荣获上海包装技术协会“上海市包装五星级企业”称号。

● 稳定的高端客户资源。 公司拥有32年的从事包装印刷业务的历史,拥有许多合作超过十年的国际著名品牌企业客户,如肯德基、必胜客、德国博朗、立邦涂料(中国)、3M(中国)、上海通用汽车、可口可乐、和路雪(中国)、日本JVC公司、上海国际纸业、上海双立人亨克斯厨具、江苏AB股份、芬欧汇川(常熟)纸业、中兴通讯等。

● 行业最具经验的管理团队之一。 公司管理团队大部分从事本行业工作20多年,经验丰富且具有开拓创新精神。董事长费钧德先生获得中国印刷界最高奖“毕升奖”,兼任中国印刷及设备器材工业协会副理事长、中国包装技术协会理事、中国印刷协会理事、上海市印刷行业协会副理事长、上海市包装技术协会副会长、上海浦东新区印刷行业协会理事长等职务;公司总经理沈伟荣先生为中国印工协包装印刷委员会主席,与公司总工程师龚忠德一起荣获中国印刷界“森泽信夫”奖。

在经营环境方面,除了我们后面将谈到的印刷行业良好增长趋势外,公司还享有地域优势。公司地处上海,包装印刷业作为为制造业提供服务的行业,具有很强的区域性。以上海为中心的长三角地区印刷产业年销售额以15%速度增长,代表着中国印刷业的未来,区域内外向型经济的特性为印刷行业的发展提供了良好的外部环境,同时上海世博会的召开,作为上海市政府扶持的六大都市型产业之一的印刷行业将获得更广阔的发展机会,公司竞争实力将进一步加强。

盈利稳定增长

公司印刷主业一直保持稳定增长趋势,其中彩印包装装潢业务收入增长是主要原因,这种增长得益于业务量的扩大和产品结构优化,在房地产业务的支持下,01~05年公司净利润年均增长38.7%。

我们判断,公司产品结构的高端化更将成为支持未来盈利增长的关键。公司微型瓦楞纸箱包装印刷业务的产销量逐年稳步提高,产销率达到了98%以上,利乐包业务的产销量以每年40%以上的速度增长,年产销率为100%,毛利率较高的报纸印刷、商业票据印刷产销量均逐年提高,增长率在10%左右,产销率也在98%以上。随着本次募集资金投资项目的投产,公司微型瓦楞纸板生产线生产能力将得到充分发挥,公司利乐包生产将满足高端客户的需求,公司将进一步提高核心竞争力。

印刷行业平稳增长

印刷行业属于工业范畴,但同时具有服务业特征。其服务不仅涉及各类工业包装领域,更通过图书和报纸等印刷直接服务于终端消费,这种广泛的产业渗透决定了印刷行业可以大致与GDP同向增长,并因对消费性服务拥有40%左右的产值比重而能够一定程度上抵御经济周期。我们测算00年以来国内印刷行业与GDP强相关,行业增长速度高于GDP在7个百分点左右。

07年行业竞争态势将略有改善

国内印刷行业仍处于发展阶段,其产业相对分散,企业家数由02年的90021家增加到05年的97391家,年均增长2.7%,导致行业竞争相对激烈,受此影响,00年以来行业毛利率总体呈下降趋势,近三年来处于17~21%之间。界龙实业得益于领先的技术、人才和管理等优势,其毛利率为20~23%,不仅高于行业平均水平,而且总体表现为相对稳定。

行业盈利能力主要受行业竞争态势影响。04年以来的行业毛利率下降源自于03~05年的行业固定资产投资快速增加,06年固定资产投资有所下降,前10个月累计的增速为32.3%,低于05年的35.6%,由于该行业固定资产投资转化为产能的时间少于一年,我们判断07年行业竞争态势要略好于06年,行业毛利率将表现为缓慢回升趋势。

风险提示

● 新产品能否被市场大规模接受存在不确定性

公司新产品新型多层复合无菌包装材料和微型瓦楞板印刷尽管代表着行业发展趋势,但其能否大规模进入市场尚受技术、工艺、客户接受度等因素的影响。

● 外资企业进入中国市场可能带来冲击

全球印刷业正在向中国转移,外资企业尽管在设备等硬件条件上并不具备优势,在成本和费用上也高于内资企业,但其印前设计等软件环节明显领先,而这部分是印刷行业中附加价值最高环节。此外,外资企业拥有规模的高端客户群,盈利能力总体要高于内资企业。

投资价值分析