|

去年中国企业债券市场可谓精彩纷呈。针对宏观经济过热,货币政策出台频繁,两次加息、三次提高准备金率、四次定向发行票据,平均一两个月一次的紧缩性货币政策实属罕见。如此密集的政策性利空,对债券市场却鲜有负面影响,甚至不断拉动企业债券市场走出牛市。出现这种现象,要归因于中国经济良好的宏观运行环境,以及在此环境下物价运行稳定、资金市场流动性过剩以及投资者群体日益壮大等基本因素。

展望2007年企业债券市场规模将会继续扩大,日益壮大的机构投资者队伍构成了对于债券投资的稳定需求,为企业债券市场的发展创造了良好的外部环境,我们相信,随着我国经济的快速发展以及金融改革和创新的不断深化,2007年的企业债券市场必将迎来更大的发展。

一、2006年企业债券供给情况

在市场流动性过剩的背景下,2006年债券发行市场一片红火,全年发行总量创下了历史新高,达到57,960亿元,与2005年相比增长了37.38%(见表1)。

债券市场整体发行量创出新高,而这其中,企业债券的发行也取得了突破性进展,首次冲破千亿元关口,截至12月20日,全年共有43家发行主体发行了45支共计1,015亿元企业债券,无论是发行总额还是发行家数都为中国企业债券历史之最,其发行总额较2005年增长55.2%。加上企业短期融资券,企业在2006年通过债券市场融通资金总量接近4,000亿元,在债券市场的融资总量占比上升至6.77%,比去年增加近两个百分点。

企业债和短期融资券规模的上升,表明长期以来一直以国债和金融债为主的债券市场发行结构正在发生转变,债券市场作为企业直接融资平台的功能正在日益显现,除宏观环境的影响外,机构投资者队伍的不断壮大以及投资需求的快速增长成为企业债券市场发展壮大的催化剂。

二、2006年企业债券投资需求分析

伴随着企业债券市场发行量的激增,企业债券的投资者队伍也不断壮大。2003年保险机构全面投资企业债券,2005年商业银行获准参与企业债券交易, 2006年中银监会批准邮政储蓄开展债券投资业务。从整个过程来看,越来越多的机构投资者参与了企业债券投资,成为了企业债券最主要的持有者。而截至2006年11月末,企业债券个人投资者持有量从2005年末的0.21%下降到了0.04%(见表2),在机构投资者的映衬下已经显得微不足道。

我们进一步研究企业债券投资者的结构状况,可以看出以下几个特征:

1、企业债券持有者集中度进一步提高。从2006年11月末的数据可以看出,企业债券机构投资者认购量的前四位分别为:保险机构、商业银行、基金和信用社。它们的总持有量已占到企业债市场总存量的77.41%,比去年同期上升了约18个百分点。受此影响,非金融机构投资者以及个人投资者的持有量出现了一定程度的下降。

2、保险机构拥有企业债券买方市场的最大份额,且占比还在不断提高。2005年8月,中国保监会发布了《保险机构投资者债券投资管理暂行办法》,投资企业债上限由公司上季末总资产的20%提高到30%,且保险公司同一期单品种企业债券持有量的上限由该期单品种企业债券发行额的15%或保险公司上季末总资产的2%提高到该期单品种发行额的20%或保险机构上季末总资产的5%。受政策推动,保险公司在企业债券市场的占有比例由2005年底的37.83%上升到2006年11月底的50.48%,持有量接近1,400亿元。

3、机构投资者对企业债券的持有量在逐渐增大。除保险公司之外,众多其它类的机构投资者在近几年进一步扩大了对企业债券的持有量。以商业银行为例,虽然目前其仓位主要以国债和金融债为主,企业债占总投资的比例也不大,但仍有良好的迹象值得注意。自2006年企业债获得银行间债市准入资格以来,仅仅一年间,商业银行持有的企业债券总量从2005年末的82.98亿元上升到了2006年11月末的364.81亿元,增幅高达339.60%。随着企业债在银行间债市的发展,未来商业银行持仓中企业债比重上升空间依然很大。

4、新生力量的加入也带动了企业债券市场的发展。除了保险公司、商业银行这些企业债券市场投资的主力军,还有一些新生力量值得关注。2006年中银监会已批准邮政储蓄开办同业存款和国际开发机构人民币债券投资业务,这就意味着8,000亿元邮政储蓄资金自主运用资产余额已经被正式推向了市场。企业年金现在规模已超过1,000亿元,而根据预测,从2007年起每年的新增规模应在800亿元到1,000亿元之间,到2014年将达11,000亿元,这必将大大提高企业债券市场的买方总需求。

三、2007年企业债券供给预测分析

由于我国经济高速稳定发展的态势以及债券市场不断开放的格局在短期内不会发生变化,而流动性过剩的产生机制仍然存在,因此,资本市场“钱多于券”的状况在较长时期内还将持续。

1、债券市场总体发行规模有望达到6.35万亿。从机构资金供给来看,2007年银行体系扩充自有资金的进程将继续推进,银行存贷差仍将保持惯性增长,保险公司的保费收入也将平稳快速增长,这将为债券市场提供有利的资金环境。假设2007年债券占国内生产总值的比重保持2006年的水平不变,即29.2%,那么在预计2007年国内生产总值增长9.5%的基础上,2007年债券发行总额将达到63,500亿元(见表3)。

考虑到2007年继续实行稳健的财政政策,国债余额有小幅增加,预计2007年实际国债发行额将比2006年有所增长,达到9,300亿;截至目前几家大型国有商业银行已经上市,但2007年仍有一些中型商业银行和城市银行积极筹划上市,其通过发行次级债来提高资本充足率的需求仍然旺盛,因此我们预计2007年包括次级债在内的金融债的发行规模将达到9,100亿元;基于人民币升值压力持续存在和外汇储备规模继续膨胀的预期,我们预计2007年票据发行规模有可能达到40,000亿元。

2、企业债券发行规模也有望突破1,500亿元。企业债券作为债券市场的新生力量,发行规模也将取得一定的突破。首先,企业债市场面临多项改革,新《企业债券管理条例》出台在即,可以预见,这次重新修订对企业债券市场必将产生巨大的影响;其次,主管部门核准程序有望按市场化原则进一步简化。加快额度核准与发行核准合二为一的步伐,使那些符合发行条件的企业能够直接上报发行申请,只需主管部门一次核准即可发行,这样不但提高了工作效率,也降低了中间成本;第三,企业债券投资者群体不断拓展,机构投资者日渐成熟,市场容量不断扩大。2006年全年总量超过1,000亿元和最大单支超过200亿元的发行规模证明我国企业债券市场已趋于成熟,完全有能力承接更大规模的发行。制度和法规的完善以及投资者队伍的壮大,为2007年企业债的发行提供了良好的契机。根据以上分析,我们预测2007年企业债券的发行规模将有望首次超过1,500亿元。

四、2007年企业债券市场需求预测分析

根据对2007年宏观经济形势和货币政策的判断,我们预计2007年整个债券市场仍将维持资金面宽松,债券需求旺盛的局面将可保持,全年债券需求预计可达64,950亿元(见表3)。

企业债券因期限较长,比较符合投资配置的特点故而仍将受到各大主要投资者的热烈追捧,预计需求量可达1,600亿元左右。各大机构投资者对企业债券的需求情况分析如下:

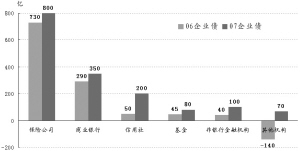

1、截至2006年9月,我国保险公司总资产规模达到18,096.59亿元,在保费收入和投资结构不发生重大变化的前提下,保险公司对中长期债券需求将持续增长,而这其中,企业债作为收益高、风险低的中长期投资产品,继续受到保险公司的青睐。预计2007年保险公司对企业债券的总需求将不会低于800亿元。

2、截至2006年9月,我国商业银行资产规模达到310,078.20亿元,而它的资金运用渠道主要是信贷投放和债券投资。受国家宏观政策影响,商业银行信贷投放受到严格限制,对债券投资需求旺盛。企业债券良好的收益率和较低的风险成为最受商业银行欢迎的品种之一。预计2007年商业银行对企业债券的总需求为350亿元。

3、信用社资金规模持续壮大。如果按照平均每个月80亿元的新增规模计算, 2007年信用社新增的债券托管量预计将达到1,000亿,企业债可占其中的200亿元。

4、2006年,我国基金规模快速膨胀。 截至2006年9月末,我国基金总规模为5,340.38亿元,由于股票市场的牛市格局使得基金投资在债券品种上的金额有限,预计2007年基金公司对企业债券的需求量在80亿元左右。

5、以邮政储蓄为代表的新兴大型投资主体的出现,使得目前众多非银行金融机构对企业债的需求旺盛,总需求额预计会增长至100亿元左右。

6、通过分析,我们预测其它机构2007年投资在企业债券市场的资金将非常有限,不会对市场资金面产生大的影响,投资在企业债券上的资金总额预计约为70亿元。

假设投资者的需求不受供给不足的限制,我们预计2007年企业债券总需求量将达到或有可能超过1,600亿元(各投资主体的投资需求情况见表4及图1)。

通过以上分析,我们看到2007年债券市场的资金供给将大于债券供给,为债券市场提供了有利的资金环境,资金主导市场的格局仍将延续。而企业债券作为债券市场的新生力量,随着制度建设的逐渐完善、投资者队伍的迅速壮大以及债券投资品种的不断丰富,在2007年整体资金和政策环境向好的背景下,必将跨入一个崭新的发展时代。

表1:近两年债券发行规模统计表

单位:亿元

品种 2006年末 2005年末 增幅

国债 8,883.30 5,042.00 76.19%

央行票据 36,492.70 27,882.00 30.88%

金融债券 8,485.70 7,117.00 19.23%

企业债券 1,015.00 654.00 55.20%

短期融资券 2,919.50 1,424.00 105.02%

外资机构人民币债券 0.00 30.00 -

资产支持证券 164.04 41.77 292.72%

合计 57,960.24 42,190.77 37.38%

表2 :企业债券主要持有者结构

单位:亿元

资产总额 主要债券持有情况 企业债券持有情况

2006年9月末 2006年11月末 2005年末 2006年11月末 2005年末 增幅

保险公司 18,096.59 存量 5,832.90 4,059.35 1397.92 680.79 105.30%

商业银行 310,078 存量 36404.17 30373.5 364.81 82.98 339.60%

占比 64.76% 63.84% 13.17% 4.61%

信 用 社 - 存量 2,054.96 1,515.65 157.49 119.03 32.00%

占比 3.66% 3.19% 5.69% 6.61%

基金 5,340.38 存量 1,994.73 2,002.07 223.42 180.81 24.10%

占比 3.55% 4.21% 8.07% 10.05%

证券公司 4400 存量 104.61 43.77 28.08 6.85 309.90%

占比 0.19% 0.09% 1.01% 0.38%

非银行 - 存量 2562.96 1978.95 129.96 91.38 42%

金融机构

占比 4.56% 4.16% 4.69% 5.08%

个人投资者 - 存量 72.58 88.54 1.1 3.81 -72.00%

占比 0.13% 0.19% 0.04% 0.21%

交易所 - 存量 3,557.13 3,879.74 407.75 394.81 3%

托管量

占比 6.33% 8.15% 14.73% 21.94%

其它机构 - 存量 3629.43 3638.98 58.46 239.28 -75.56%

占比 6.46% 7.65% 2.11% 13.29%

合计 56,213.47 47,580.56 2,768.99 1799.74 53.90%

表3:2007年债券发行和资金供给预测

单位:亿元

发行品种 规模 资金供给 规模

国债 9,300 商业银行 22,000

金融债(包括次级债) 9,100 保险机构 3,000

企业债 1,500 信用社 1,500

短期融资券 3,150 基金 1,000

证券化品种 450 非银行金融机构等 1,800

央行票据 40,000 债券到期 35,650

合计 63,500 合计 64,950

表4 :企业债券投资需求预测表

单位:亿元

投资人 2006年企业债实际持有量增量 2007年企业债需求预测量

保险公司 730 800

商业银行 290 350

信用社 50 200

基金 45 80

非银行金融机构 40 100

其他 -140 70

总计 1,015 1,600