|

价格运行

2006年12月25日到2007年1月5日两周的时间里,沪深300指数偶有轻微回调外,基本上保持了飙升的状态,指数点位在1月4日一度接近2140高点。在大盘上扬的带动之下,股指期货各期合约都呈现出浓厚的多头氛围。或需注意的是在1月的两个交易日里,股指期货的走势略不同于大盘,且不同合约之间的走势也各不相同,略显投资者对后市看法的分歧。

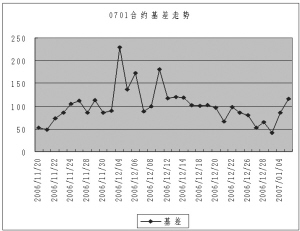

另外,各合约的基差水平也大幅震荡,但始终都在前期运行模式之内。以0701合约为例,12月11日-22日的两周里,该合约基差水平基本保持在100点之上。12月29日基差水平已经回落到不到42点,而1月5日则重回100点之上。前期对投资者建议重估基差点位运行模式,现在看来似乎过于谨慎;在还有10个交易日的情况下,该合约的基差运行不太可能突破原有模式。

交易机会

12月25日到29日的一周里,0701合约基差水平较为理性,因此不太适于建立正向套利头寸。而1月5日基差重新反弹至115.5点,在还有10个交易日的情况下,根据前期经验这绝对是一个好的入市点。在当前的情况下,建议建仓比例在70%以上。如果在1月8日到12日的一周里出现基差回落到30点左右的情况,可以考虑提前结束套利头寸。

另外,12月25日到1月5日这两周的行情提供给投资者一个新的机会———跨期套利。从12月29日各期股指期货的价差水平来看,0702合约价格有过高之嫌: 0703合约仅高出0702合约25.8点,而0702合约却高出0701合约107.1点。这种情况是典型的跨期套利机会,投资者可以进行跨期套利,即买入一份0701合约和一份0703合约,同时卖出两份0702合约;或者仅做简单的价差套利,即买入1份0701合约,同时卖出1份0702合约。1月5日收盘时,0702合约与0701合约价差缩小到33.6点,在此期间结束套利一般能有50点的收益;而在30几点的价差情况下,可尝试反手做空0701做多0702的价差套利。(陈东坡)

2006年12月29日 0701 0702 0703

点位 2082.9 2190.0 2215.8

环比价差 107.1 25.8

1月5日 0701 0702 0703

点位 2188.4 2222.0 2274.3

环比价差 33.6 52.3

数据统计

时间 2007-01-05 沪深300指数/50ETF 1159.0

沪深300指数 2072.9

50ETF价格 1.776

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0701 2188.4 2074.69 14 115.5 130.0

IF0702 2222.0 2067.54 42 149.1 163.6

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0701 91748 55846 1200.1 有 113.71

IF0612 33702 21970 1264.5 有 154.46