|

田立民

2006年,是中国家电业应对3C融合的转型之年。为了实现平板彩电产业向上游的战略性转移,在上游屏领域取得实质性进展,以获得在平板显示时代的竞争能力,并强化整个产业链的竞争优势,2006年末,长虹抢先一步,投入6.75亿美元,在国内首家建设最先进的八面取PDP模组项目,并通过资本运作的方式,获取PDP模组产业的核心技术。此消息一经传出,在家电行业和资本市场一石激起千层浪,引起各界高度关注,其中不乏质疑和担忧。

众所周知,长虹在经历两年多产业结构、组织结构的调整后,才刚刚走出了亏损的阴影,并结束了多年来销售和盈利持续徘徊不前、甚至后退的被动局面,迎来了良性、持续的增长。在这种情况下,长虹投入如此庞大的资金去建设中国第一条PDP模组生产线,在目前国内大屏幕平板电视市场中PDP电视所占份额低于液晶电视的情况下,是否是超越现实状况的冒险?而且巨额资金从哪里来?长虹是否具备足够的技术支撑?项目建成后如何抵御市场风险?是否会拖累上市公司的业绩?带着这一系列的疑问,笔者在2007年伊始,走进长虹探寻答案。

长虹布局PDP模组

2006年,长虹为进军PDP模组产业频频出招。

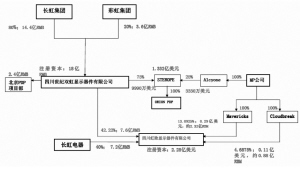

2006年3月10日,长虹集团与彩虹集团共同成立北京世纪双虹显示器件有限公司,2006年7月12日,北京世纪双虹迁至四川绵阳,更名为四川世纪双虹显示器件有限公司,注册资本为18亿元,其中长虹集团以现金出资14.4亿元,占全部股权的80%,彩虹集团以现金出资1.2亿元,以其在北京上地开发区的等离子实验线和核心技术出资2.4亿元,占全部股权的20%。根据资料,世纪双虹的经营范围为彩色显示器件及配套材料、电子器件的研究、开发、制造和销售,未来产品包括42〞WX-GA、50〞FHD 和60〞FHD PDP模组,其目标是打造“中国第一、世界一流”的显示器件生产基地。事实上,世纪双虹的设立就是为长虹建设PDP模组项目做筹备。

2006年12月22日,世纪双虹以9990万美元的成交价,从美国投资公司MP手中收购了荷兰公司Sterope Investments B.V公司75%的股权,从而获得了该公司的全资子公司———韩国第三大等离子屏企业O-RION PDP CO.LTD的75%股权。目前,相关股权过户已经完成,长虹集团已经实际成为韩国ORION的控股股东,为长虹进军PDP模组产业在知识产权、量产技术和国内人才培养等瓶颈问题上扫除了障碍。

2006年12月29日,四川长虹(600839)正式参与到PDP模组项目建设中来。四川长虹公告,将与世纪双虹、美国MP(即持有韩国ORION另外25%股权的股东)共同出资2.25亿美元成立四川虹欧显示器件有限公司(以下简称四川虹欧),其中,世纪双虹以现金出资0.95亿美元(约合7.6亿元人民币),占全部股权的42.22%,四川长虹以现金出资0.9亿美元(约合7.2亿元人民币),占全部股权的40%,美国MP公司通过其两家全资子公司共同以现金出资4000万美元(约合3.2亿元人民币),占股本的17.78%。四川虹欧将承担PDP屏及模组量产生产线的建设以及未来产品的开发、生产和销售。公司一期将投资6.75亿美元建设一条八面取、年产216万片PDP模组生产线,量产后预计可实现年均销售收入7亿美元左右。

至此,长虹布局PDP模组产业的整个轮廓已经非常清晰。

造屏首因———屏资源

已成平板电视决战关键

此番巨资投入PDP产业,是长虹49年发展历史上最大的一次投资,甚至创下了四川省单笔项目投资额之最。长虹新闻发言人何克思认为,让长虹毅然做出投资决定的,是中国电视行业和平板电视产业的现状以及竞争格局。长虹董事长赵勇甚至表示,“如果我们没有屏的资源,我就将建议长虹实施产业战略转移———放弃平板电视制造,腾出我们的资源到其它新的产业方面去。”

上个世纪70年代末至80年代初,我国彩电工业在政府主导下,整体规划了包括彩电整机生产线、显像管生产线的建设,以及相关器件如高频头、行输出和半导体等关键部件的配套产业在内的一套完整的、具有竞争力的供应链体系,并因此在CRT时代具备了强大的全球竞争力。

而进入平板时代,由于平板核心技术和相关产业链的短缺,中国电视产业原有的CRT电视产业优势一夜之间消失殆尽,无一例外地陷入了尴尬的窘境。由于平板电视上游屏的主要制造厂家集中在日、韩和欧洲等国家,而屏占到平板电视整机生产成本的60%以上,甚至高达80%,销售平板电视机从制造这个环节上来讲就是销售屏,留给中国平板电视企业在技术方面能增值的空间非常小,行业利润非常微薄。2006年,长虹是国内平板电视企业中唯一一家实现盈利的企业。全球主要的四家PDP屏制造商,松下、先锋、LG和三星,为了确保自己的寡头垄断地位,无一例外全都实施垂直整合,既生产屏,又生产整机,鲜有额外的且具有竞争力的屏提供给其他厂家。据市场统计,在大城市,合资品牌已经卷土重来,远远高于国内品牌的市场份额。长虹清醒地认识到,平板核心技术和产业链的短缺已经成为制约中国电视产业发展的主要障碍,“如果无法掌握上游屏资源,中国电视整机企业就会逐步沦落为没有话语权的廉价的组装车间。”

与此同时,全球电视数字化给平板电视带来了巨大的市场机会,“平板”作为显示器的主要发展方向,已经毋庸置疑。据上海松下副总经理田孝齐预测,2006年,全球电视机出货量约为1.62亿台,其中CRT电视为1.16亿台,平板电视为4200万台,预计到2010年,全球电视机出货量将达到1.87亿台,其中, CRT电视将下降到7500万台,平板电视将上升到1.12亿台。平板电视未来将孕育庞大的全球市场。

基于对平板电视竞争格局以及未来市场的判断,国家已经将平板电视产业作为重点扶持产业,列为国家“十一五”发展规划,甚至将其作为“2006年至2020年信息产业中长期发展纲要”里最重要的发展项目之一。科技部在“十一五”期间,给平板电视列了5亿的专项资金,信息产业部也在电子发展基金中把平板列为重点支持项目。在这种背景下,长虹认为,进入PDP屏产业,不仅将实现公司平板电视产业向上游战略转移,掌握关键器件的核心技术,获得平板电视产业发展的主动权,进而大幅提升公司在未来高清电视领域的核心竞争能力,而且将打破日、韩等国对于PDP屏的垄断格局,使整个中国平板电视产业生存环境趋于良性,使行业内上下游各厂商都能得到自身的利益。

PDP技术优势更明显

在国内平板电视市场上,液晶电视尚占优势的今天,为什么长虹在进军上游产业时,选择重金投向PDP屏?

对此,中国等离子专业委员会委员吴定刚表示,确定PDP屏为投资方向是在对PDP和LCD产品的各自特性比较、对全球市场的分析、PDP和LCD市场的竞争格局以及需要的投资规模、未来降低成本的空间等多种因素综合分析、比较之后,长虹做出的战略选择。

吴定刚介绍说,PDP比LCD有两大独特优势,一是PDP本身就是全数字电视,在信号传输和显示中不需要经过D/A(数模)转换。正是因为具有数字电视显示方面的优点,又称PDP是一种数字的CRT。因此PDP在数字电视中具有很大的发展空间和应用前景;二是PDP技术从诞生之日起就是应用在电视机上,而液晶电视却是从显示器发展而来。

尤其对第二大优势,吴定刚用准确的数字和生动的例子进行了详细的描述。第一,随着数字化、薄型化、大画面化时代的到来,使平板电视将成为市场绝对的统治者。PDP电视机是以像素显示图像的固有分辨力电视机,并以寻址方式显示图像,这和LCD相同,都是平板电视机,因此具有平板电视机的轻、薄等特点,更适用于普通家庭。调查显示,在满足29英寸CRT电视的使用环境下,可直接升级使用50英寸级别高清PDP电视。第二,与液晶电视相比,PDP电视的颜色表现力具有绝对的优势。PDP由于是主动发光,所以可以更佳表现实物颜色,而LCD是背光源发光,通过过滤来表现不同的颜色,所以说LCD的颜色是不同的颜色加工的表现,不自然。PDP电视能够显示 687亿颜色比LCD电视(32亿色)多 20倍以上,能够表现更细腻, 更丰富的影像,细腻到能够显示一根头发。

三是PDP电视对比度更高,更具立体感。PDP电视是自发光型显示器件,黑和白的表现能力都很高,很自然,所以其对比度很高。 LCD电视靠白色光灯透过LCD板成像,虽然表现白色信号的能力比较突出,但是因漏光等原因,造成在图像较暗时不黑,所以很难达到高对比度。根据日本工业标准调查会JIS Z 9110-1979,店铺内的亮度(约2000勒克司),居室内的亮度(约75~150勒克司),大约有10倍以上的亮度差距,因此在店铺内的对比度表现LCD电视优于PDP电视,而在居室环境下PDP电视大大优于LCD电视,可以细微控制影像的灰阶, 连夜晚墙壁上的石纹都能够细腻地表现,LCD电视却不能。

四是PDP动态画面清晰度好,更适合观看动态画面。PDP电视对信号的响应速度只有百万分之3秒,而LCD液晶响应速度却有百万分之8000秒,PDP响应速度比LCD快2660倍,相当于跑车与自行车的区别。因此,PDP电视快速捕捉画面的能力大大强于LCD电视,非常适合观看快速移动的动态画面,如运动、电影、游戏等。根据三星公司的研究表明,显示动态影像时,LCD清晰度急剧恶化,而PDP清晰度几乎没有变化。LCD电视则更加适合显示静止画面,如应用于计算机显示。

五是PDP可视角度大,更适合一家人在客厅里共同观看。PDP电视的可视角度接近180度,几乎不存在视角问题,消费者在不同的位置,看到图像的亮度、对比度和色度基本上变化不大,接近CRT电视机的可视角度,但比CRT要小,远大于LCD电视机。

由于PDP是自动生成光源,在任何角度观看都体现相同颜色,而LCD使用背光源,观看角度不同时,液晶间的缝隙漏光,就像是透过缝隙看画面,因此色彩表现失真。

六是PDP电视让人感觉更舒适,是真正的健康电视。根据2005年大阪教育学院作的一份调查可知,在观看PDP 电视100分钟后人眼会轻微下降,但是休息一会就马上恢复了,眼睛不会有不舒适的感觉,而观看LCD电视100分钟后,视力下降较大,休息后也不能马上恢复,眼睛会有疼痛的感觉。

七是PDP电视动态清晰度更高。PDP可实现高动态清晰度,FHD PDP约1000线、 HD PDP约700线,而FHD液晶只有约400线(HD为高清,FHD为全高清)。

显示器件清晰度分为动态清晰度和静态清晰度,静态清晰度是在显示静止画面或相对静止画面(极慢速的活动画面)时的清晰程度,动态清晰度是在显示活动画面时的清晰程度。仅仅从静态清晰度的角度考虑,LCD比较容易实现高清晰度。而电视节目、电影基本上都是动态画面,所以作为电视来说动态清晰度才是更为关键的参数。动态清晰度是由分辨率和动态图像拖尾时间共同决定的。

八是PDP电视实际功耗低于LCD电视,更节能。LCD的背光源一直都亮着,故在显示不同明暗的图像时其功率相当。而PDP在全亮时的功耗比LCD略高,但在全黑时的功耗只有LCD的一半以下。以42英寸为例,PDP由于是气体放电,在显示纯白的时候耗电最多为230W,但是显示其他颜色的时候,不需要这样的功耗,尤其是黑色,但是液晶电视因为发光机理的原因,显示任何颜色都是一样的功耗,为210W左右。因此,虽然等离子电视的额定功率高,但是实际功耗(累计功耗)比液晶电视的低。韩国最大的电视台KBS对二者的实际功耗作过一项比较实验:播放电影“哈雷波特”,50〞等离子电视一个小时要消耗电力180W,而用46〞液晶电视一个小时要消耗电力270W。

九是PDP电视使用寿命更长。目前PDP电视寿命超过60000小时,以每天观看4小时计,可以使用41年。在实际使用时,三星的研究表明,在相同使用时间后,当LCD 电视亮度下降11.2%时,PDP电视只下降5.5%。

明显的技术优势让长虹对“天生就是作为大屏幕数字电视显示终端”的PDP未来前景充满信心。事实上,PDP的技术优势已经在全球市场上得到了认可,目前在全球40英寸大屏幕电视市场上, PDP的占有率接近70%,占据绝对优势。

PDP投资效能更高

除了产品本身具备的特性,长虹投资PDP屏项目也综合比较分析了单位投资成本以及未来降低成本的空间。

世纪双虹副总经理贾云涛告诉笔者,目前,全球LCD屏有效专利数量达到9684项,发展程度已经比较成熟,后介入者介入研发的技术成本也较高,而PDP有效专利数仅为1568项,处于技术高速发展阶段,具有较大研发空间,后介入者在获取专利及摆脱专利钳制方面具有优势,介入研发的技术成本较小。另外,全球LCD的产能已经严重过剩,LG-PHIHIPS连续两年亏损高达3亿美金。

不仅如此,从单位产能的投资来比较,PDP投资成本仅是LCD的1/4、1/5甚至1/6。贾云涛称,长虹规划投资的这条PDP生产线需约7亿美金,若投资同等产能的LCD生产线,大概需要30亿美金。相比LCD,PDP能以更少的工序、更快的时间、更低的设备投资完成同等产能产品的制造。

从未来降低成本的空间来分析,PDP模组中线路成本占材料成本的70%左右,中国有成熟的产业基础,长虹更是具有近50年的产业基础,在国内生产具有较大的成本降低优势;而LCD模组中屏成本占材料成本70%左右,成本下降主要依靠于屏技术的进步或更大的投资规模。由于PDP模块在结构上与集成电路,电子元件产业关系深厚决定其成本的主要因素在于外围的成熟的元器件产业,便于降低成本,而LCD模块则几乎纯粹依赖面板制程技术, 因此其综合成本之降价空间相当有限。贾云涛表示,根据综合分析,PDP未来还有50%的降低成本空间,目前大约每年可降25%,而LCD未来可降低成本的空间约为25%左右,目前每年可降约10%-15%。

摩根-斯坦利在对PDP和LCD的投资效能比较分析后得出了这样的结论:PDP技术因为具有较高的性能价格比,从而更具吸引力,同时PDP技术所带来的利润也较丰厚,因此,PDP将会在相当长时期内是大型电视市场的统治者,即使当第七代LCD开始投入批量生产,这一点也不会发生改变。摩根-斯坦利还特别指出,对于大型电视制造业来说,TFT-LCD技术并非是利润最丰厚的技术,并且其市场前景不大可能超过PDP。 PDP的资本性支出的效率为LCD电视的两倍,而生产成本比LCD电视低三分之一,因此,PDP业务的利润超过了LCD电视。

PDP在大屏幕市场更具潜力

对于目前国内PDP增长缓慢,在40英寸大屏幕电视市场上比重不足50%的现状,吴定刚表示这是非常不正常的,属于中国特定时间点的特定现象,在全球范围内来看是畸型的、是与全球发展不同步的。

他认为这主要是由于三方面原因造成的。一是LCD应用范围较广,产品尺寸规格相对较多,而PDP主要集中在42英寸以上的大尺寸领域。二是LCD屏企业远多于PDP屏企业,2006年LCD屏产能过剩,大幅降低了整机的价格,而全球成规模的PDP屏企业只有五家,稀缺的屏资源成了限制PDP销售的瓶颈。三是PDP产业链相对封闭,国际上的PDP企业是既做屏又做整机,完全是垂直整合。松下、LG自用屏的比例均超出80%,而且这一自用屏的比例还越来越高。中国市场仅占全球市场的7%-8%,他们不会因为7%的市场而降低PDP屏价格。而LCD产业的上游资源相对开放,因此国内大部分整机厂家转而生产LCD电视,形成了大部分国内电视机生产商和一些销售商在宣传、推广上倾向于LCD电视的情况。

吴定刚介绍说,从市场因素客观考量,在30-40英寸市场,液晶电视能替代CRT电视;在40-50英寸市场,液晶电视与等离子电视竞争激烈,PDP电视略占优势;50英寸以上市场,PDP电视占绝对优势。长虹是站在全球和长期的角度来看待PDP问题,而不是仅从短期和中国市场的角度上来看问题。

从国际权威机构的市场预测数据来看,2006年全球销售PDP将近1000万台,到2010年将达到2500万-3000万台,而中国2006年的PDP销售量只有70万台左右,还不到全球的10%,未来还蕴藏巨大增长空间。市场人士认为,2008年北京奥运会的举行以及国内数字电视的推进,将大大加快PDP在国内大屏幕市场的增长。长虹PDP屏项目2008年投产后,打破日韩企业对屏资源的垄断,也会对国内PDP市场起到积极推动作用。

据了解,目前在全球只有韩国的三星、LG两个公司同时拥有LCD屏和PDP屏的技术和产品,事实上,这两个公司,针对这两种技术的产业在近一两年随着平板显示器市场的高速度发展,并没有厚此薄彼,放弃其中之一,而是同时持续性加大投资,这恰恰可以完全充分说明,这两种技术的产品市场定位清晰、共存发展。松下只有PDP技术,所以倾其全力发展PDP,夏普只有LCD技术,所以倾其全力发展LCD。2006年,全球仅有的5家规模化PDP屏生产厂家,也都已纷纷加码扩大产业规模。

中国工程院院士、真空电子专家吴祖恺先生在看了世纪双虹牵头拟制的《PDP与LCD对比分析报告》后,亲笔写到: “深感我国发展平板显示,应该选择PDP优先于TFT-LCD”,他认为我国发展PDP有人才优势,技术上的发展空间远大于LCD,PDP的零部件及其原材料国产化比LCD容易,成本可以大幅度下降,而且PDP的投资小于LCD,相对风险较小。长虹董事长赵勇则用七个字概括了对投资PDP屏项目的认识:“该干、能干、值得干”。