|

□中诚期货 供稿

价格运行

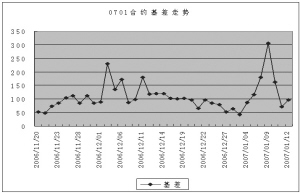

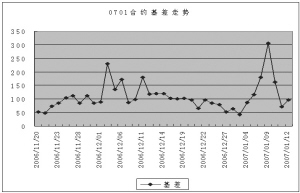

1月8日-12日的一周里,沪深300指数前期受到中国人寿上市等因素的促动继续冲高,周四下午曾达到了2289.95的高点;但是之后大盘开始迅速回调,至周四收盘2231.62即已低于当天开盘,周五继续下挫2.6%。最近的10个交易日指数涨幅累计达12%以上,其中单日涨幅超过2%的就有5天之多。

这一周基差的大幅飙升虽然有一定道理,但像0701合约在还有不到10个交易日的情况下竟然一度高出指数300多点,仍然过于疯狂。以周三为例,指数在2256点,0701合约还有7个交易日;即便大盘能够在有4天单日涨幅3%左右且其他几天不跌,交割时指数也只在2550点左右,距离当日最高价2752相差甚远。而事实上,中国人寿在上市后的市盈率达到了100倍左右,显然这样的因素并不能支持大盘继续走高,因此后市能否继续保持涨势都是疑问。

交易机会

期现套利方面,由于这一周0701合约的基差没有低于100点的时候,距离0701合约到期仅有不到两周的时间范围内,可以说充满了套利机会。但是由于期货合约的价格一直在不断飙升,因此保证金浮亏风险十分巨大,所以这一周提供给大家一个非常良好的体会期货风控的机会。如果在1月5日0701合约2188.4点的价位建仓,在8%的保证金水平下,保持保证金与风险准备金1:1.5,或者套利总体仓位在90%以下,就足够规避本次风险;如果合约价格继续上扬,则可抛售5%-10%的ETF获取现金来满足追加保证金要求即可。由此可见,期限套利一般不会出现爆仓现象,实际风险要远小于单边投机。

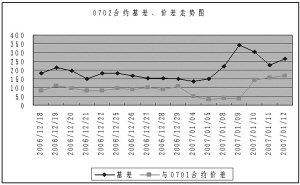

跨期套利方面,在前一阶段0702合约与0701合约价差过大,从而空0702多0701获利。1月8日-12日这一周的情况正好相反,两者价差过小,8日与9日很多时候价差都在20点左右。在我国由于股指期货交易投机行为较重,非当月合约(0702)一般在短期内会保持在比指数高的较多的位置,而当月合约(0701)往往会向指数靠拢;这种情况下,一般来说两者价差应该较大,因此可以选择多0702空0701。保守来讲当价差恢复到100点左右即可结束套利头寸。

数据统计

1.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险。

2.与50ETF基差=实际价格-ETF价格×建议套利比例。

3.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议。(陈东坡)

2007/01/08 2007/01/09 2007/01/10 2007/01/11 2007/01/12

701 2310.8 2506.1 2419 2303 2269.9

702 2351.5 2542.6 2561.1 2458.6 2439

价差 40.7 36.5 142.1 155.6 169.1

时间 2007-01-12 沪深300指数/50ETF 1170.5

沪深300指数 2173.7

50ETF价格 1.837

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0701 2269.9 2174.64 7 96.2 119.7

IF0702 2439 2169.02 35 265.3 288.8

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0701 72288 53890 1257.2 有 95.26

IF0612 55640 30106 1324.4 有 269.98

基差与价差走势

0701合约基差、价差走势图