|

对于2007年股票市场的预测,我们在以国际视野进行估值的基础上,结合行为金融学的观点,认为2007年的股票市场将呈N形走势,即在股指期货推出前股票市场仍将保持强劲上扬的格局,在股指期货推出后会有所调整,但最终将在人民币加速升值的预期下再创新高

在确定了牛市行情仍将延续之后,我们认为2007年有四方面的主题需要特别关注,分别为:消费升级、高端服务、中国制造与行业复苏

在牛市环境中,通过自上而下的选股模式,我们确定了十只股票作为2007年的重点投资选择,分别为:万科A、贵州茅台、驰宏锌锗、宝胜股份、华微电子、天坛生物、中国石化、广州友谊、招商银行、中国人寿

第一部分 股票市场主题思想

2006年中国A股市场在股权分置改革等制度性变革的推动下已经发生了翻天覆地的变化,在股指已经立于新高的背景下,2007年行情展望需要建立在合理估值的基础之上,并通过国际化比较、流动性溢价分析与人民币升值前景来把握未来证券市场的脉搏。

一、用国际视野审视本土化估值

1、 估值主体质变凸显价格发现

早期我国证券市场处于封闭期时,资金的局限性导致价格发现功能的缺失,投资者从操纵的角度更关注投机性。随着市场投资者结构的变化,基金公司、QFII、社保基金、保险资金、证券公司等稳健型投资者逐步占据了主流地位,这必将引导投资理念从投机逐步过渡到投资。

2、 估值对象转变实现资源配置

股票市场的资源配置功能也正在经历从国内发展到国际开放的过程。一方面主要的蓝筹公司纷纷发行上市;另一方面,以H股为代表的企业实现两地甚至多地同时上市,这些都意味着未来的证券市场需要服从国际视野。

3、 估值标准选择勿忘中国优势

美国股票市场最具代表性的指数是道·琼斯指数、标准普尔指数与纳斯达克指数,三者间的静态市盈率分别为21.42倍、17.83倍与40.43倍,而2006年动态市盈率分别为15.80倍、16.19倍与29.58倍。简单地以2006年相对2005年的增长率作为基数,计算2007年的动态市盈率可以发现,市盈率水平将下降至11.65倍、14.70倍与21.64倍,市盈率最高的纳斯达克指数的两年后市盈率水平已经下降至目前道·琼斯指数市盈率的水平。可见,美国国内三大指数的市盈率差异也是建立在盈利能力成长性的基础上的,不同的盈利增长速度导致投资者选择了不同的期限视野。

同样,结合香港恒生指数、印度孟买指数与国内沪深300指数进行分析,以2007年的市盈率进行比较,基本都维持在14倍至17倍之间,其中沪深300的市盈率甚至处于次低水平,原因就在于沪深300指数样本股的高成长性。高速成长的中国经济决定了中国股市可以具备更高的市盈率水平。

二、用观念进化理解流动性溢价

资金面充裕导致的流动性溢价与政策性变革导致的制度性溢价将会在估值国际化的基础上进一步显现中国优势,对股市起到溢价作用。

1、理财观念的深化推动流动性溢价

目前股票投资与基金投资成为理财资金流向的主要方向,在这种趋势的作用下,基金对于市场的影响将越来越大,同时基金规模也将同步壮大,通过“马太效应”引领股票市场踏上估值国际化的历程。

2、制度创新的实现加速流通性溢价

股指期货带来的对冲机制和杠杆作用将给证券市场带来质的影响,对股市规模的推进和对大盘蓝筹股的流通性溢价将起到促进作用,成为影响未来阶段性行情的关键因素。

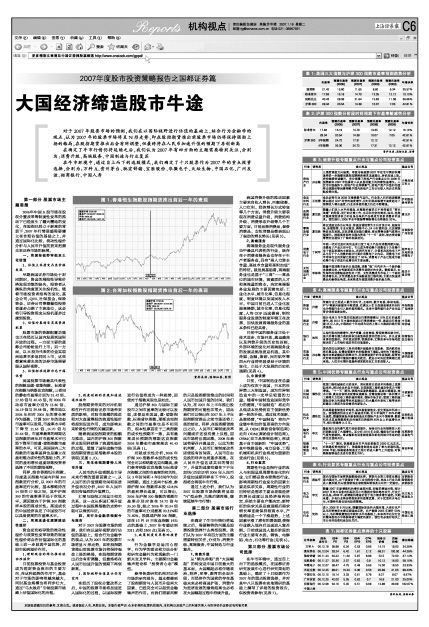

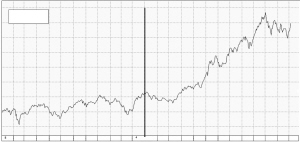

随着我国股指期货的酝酿与推动,国内的沪深300指数样本股同样获得了流通性溢价的过程,重复了国际成熟市场股指期货推出前指数样本股的表现(见图1、2)。

三、用未来预期看待人民币升值

人民币的升值预期是主导未来行情的重要因素之一,从人民币的升值预期空间和实质升值状况分析,2007年人民币依旧有强烈的升值潜力。

汇率与股指之间呈正相关关系,这一点从多国汇率升值过程中本国股票指数的走势中就可以得到印证。

四、用行为金融学预测今年股市

对于2007年股票市场的预测,我们在以国际视野进行估值的基础上,结合行为金融学的观点,认为2007年的股票市场将呈N形走势,即在股指期货推出前股票市场仍将保持强劲上扬的格局,在股指期货推出后会有所调整,但最终将在人民币加速升值的预期下再创新高。

1、国际视野估值显示仍有空间

在经历了股权分置改革之后,中国的股票市场将加速进入国际化的过程,以国际视野进行估值将成为一种趋势,即使对于指数来说也是如此。

通过沪深300与国际主要股市之间市盈率的比较可以发现,即使是在美国,道·琼斯指数、标准普尔指数、那斯达克指数之间的市盈率也是不相同的,根本性原因在于三类指数的成长性预期不一致,具有最高成长预期的那斯达克指数2005年静态市盈率高达40.43倍(见表1)。

而就成长性分析,2006年沪深300指数样本股的成长性完全可以和纳斯达克相媲美。我们参考纳斯达克指数与标准普尔指数之间的市盈率的相关性,以3年时间和4年时间作为时间预期。通过上述两个标准,参照沪深300指数样本股42.81%的盈利增长速度,可以得出,2006年沪深300指数的预测市盈率分别应该在24.72倍与35.30倍,较之2006年20.54倍的市盈率可分别提高20.31%和71.82%,换算成沪深300指数,即在12月19日收盘指数1921点的基础上,2007年有望达到2311点和3300点(见表2)。

2、政策制度变革影响投资心态

行为金融学是运用心理学、行为学的理论和方法分析和研究金融行为和现象的一门新兴交叉学科。主要探讨金融噪声理论和“投资者心态”模型。

参考各类研究机构对证券市场的研究报告,基本都提到了股指期货与人民币升值两大因素,已经完全可以起到金融噪声的作用。而我们需要判断的只是股指期货推出的时间和人民币加速升值的时间。我们认为,在2007年上半年推出股指期货的可能性非常大,因此我们可以得出在2007年上半年股指期货推出之前市场还将上扬的结论。同样,在股指期货推出之后,人民币汇率制度改革问题或许还没有提上议程,因此市场将出现回落。2008年我国将要召开奥运会,以此为契机判断,人民币汇率制度改革即使没有时间表,人民币自由兑换的呼声也将逐步高涨。在人民币升值达成共识的情况下,升值的速度有望在下半年加快(历史证明2006年人民币升值加速期同样在下半年),股指将会再现牛市行情。

通过上述分析,我们认为2007年股票市场指数将呈现“N”型走势,先涨后调再涨,继续延续牛市行情!

第二部分 股票市场行业选择

在确定了牛市行情仍将延续之后,需要解答的问题是股票投资选择什么类型股票。我们认为2007年有四方面的主题需要特别关注,分别为:消费升级、高端服务、中国制造与行业复苏。

1、消费升级

从“韬光养晦”到“大国崛起”的转变是中国目前最大的基本面,大国崛起必将伴随政治、经济、军事、教育的全面升级,而经济作为国家的存在基础未来必将高速扩张,消费作为经济发展的最终结果也必将在大国崛起过程中持续升温。

我国消费升级的推动因素主要来自收入增长、巨额储蓄、人口红利、经济增长方式转变等几个方面;消费升级主要表现在消费总量升级、消费结构升级、消费形态升级等几个主要方面。目前品牌消费品、奢侈消费品、女性消费品都表现出了强劲的增长势头(见表3)。

2、高端服务

高端服务业是现代服务业当中最具代表性的行业,既存在于消费者服务业也存在于生产者服务业,具有“高人力资本含量、高技术含量和高附加值”的特征。就发展基础看,高端服务业也是基于“三高”———高品位的城市环境、高素质的人才和高流量的资本。决定高端服务业发展的主要因素包括:工业化水平、城市化率、信息化程度、制度环境以及国民收入水平。中国目前已进入工业化发展高峰期,城市化率、信息化程度、人均GDP迅速提高,制约服务业发展的制度环境正在改善,加快发展高端服务业的基本条件已经具备。

目前中国的服务业正处于技术进步、市场开放、奥运盛典以及消费升级的历史性时刻,外部环境的变化对高端服务业的发展是挑战更是机遇。其中传媒、金融、旅游、民用航空等四大行业将明显受益于环境的变化,正处于大发展的历史机遇期(见表4)。

3、中国优势

目前,中国制造业在总量上成为仅次于美国、日本的世界第三大制造国,成为世界制造业中的一支举足轻重的力量。随着中国制造业国际竞争力的提高,“中国制造”将走向从低成本优势到自主创新优势新一轮的升级。通过技术创新、品牌经营,“中国制造”将向产业链中附加价值更高的方向发展,从OEM(原始设备制造商)走向ODM(原始设计制造商),OBM(自主品牌制造商),形成基于自主创新的 “中国优势”。其中铁路设备、电力设备、工程机械和机床行业将成为重要的受益行业(见表5)。

4、行业复苏

周期性行业是指行业的收入与利润呈现周期性变化的行业,它们都是资本密集型行业。影响周期性行业变化的因素主要是供求关系,周期性行业的旧特征是需求主要由宏观经济的增长速度以及经济结构决定,供给主要由产能决定;新特征的供求关系是衰退期后需求增长率连续保持较高水平,产能增速是一个下滑趋势,上述因素平滑了原有的萧条期,使得行业跌入低谷后迅速进入复苏期。目前我国进入复苏阶段的行业主要有水泥、钢铁、电解铝、电力、石化等行业(见表6)。

第三部分 股票市场公司选择

在牛市环境中,通过自上而下的选股模式,在国都证券研究发展中心进行研究策划的基础上,确定了十只股票作为2007年的重点投资选择,并对其中八只股票在实地调研的基础上撰写了详细的投资报告,供投资者参考(见表7)。

图1:香港恒生指数股指期货推出前后一年的表现

最新价格 2792.89

最高于 03/03/87 2939.05

平均 1964.49

最低于 06/18/85 1427.10

5月

6月

7月

8月

9月

10月

11月

12月

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1月

2月

3月

4月

5月

05/06/86

图2:台湾加权指数股指期货推出前后一年的表现

最新价格 7706.65

最高于 08/26/97 10116.84

平均 7804.30

最低于 02/05/99 5474.79

8月

9月

10月

11月

12月

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1月

2月

3月

4月

5月

6月

7月

07/21/98

资料来源:国都证券、彭博

表 1:美国三大指数与沪深300指数市盈率预测趋势分析

市盈率 预测市盈率 预测市盈率 预测市盈率 预测市盈率 年增长率

(2006) (2007) (2008) (2009)

道琼斯 21.42 15.80 11.65 8.60 6.34 35.57%

标准普尔 17.83 16.19 14.70 13.35 12.12 10.13%

纳斯达克 40.43 29.58 21.64 15.83 11.58 36.68%

沪深300 29.34 20.54 14.39 10.07 7.05 42.81%

表 2:沪深300指数分阶段时间预期下市盈率敏感性分析

市盈率 预测市盈率(2006) 预测市盈率(2007) 预测市盈率(2008) 预测市盈率(2009) 年增长率

标准普尔 17.83 16.19 14.70 13.35 12.12 10.13%

沪深300 29.34 20.54 14.39 10.07 7.05 42.81%

资料来源:国都证券、彭博

表 3:消费升级专题重点行业与重点公司投资要点

行业 研究员 核心观点 重点公司

房地产行业 孙志敏 三季度调控方向偏离,导致市场预期2007年住宅可售面积增速将进一步趋缓而激发短期购房需求迅速溢出、房价加速上涨。房价继续快速攀升,充分保障了房地产行业重点公司2006年预售款和2007年结算收入以及盈利能力的持续快速增长。人民币升值趋势下,房地产行业持续景气、房地产资产升值和估值将出现溢价等因素将赋予国内房地产上市公司惊人的历史性超额投资回报。 小商品城

万科A

食品饮料行业 王明德 食品饮料行业2006年继续景气运行。行业收入和利润规模继续以超过GDP两倍的速度增长,同时利润总额增长速度超过了销售收入增长速度,行业总体盈利能力仍在不断增强。 伊利股份

贵州茅台

品牌服装行业 夏茂胜 随着人们收入水平的提高,对服装的需求已不再停留在“穿衣取暖”的阶段,而开始注重工作、生活和社交的需求,因此,选择更能表现经济实力和自身品味的产品将成为更多消费者的追求。我们预计,2006年全年服装零售额增长也将接近20%。 雅戈尔

零售连锁行业 夏茂胜 商业流通业态由以单店、普通店铺经营为主向百货公司、超级市场、连锁经营、专业化商店、购物中心、24小时便利店、无店铺销售多业态发展。居民消费总体趋向繁荣,商业零售业景气度将大幅提升。按照商务部有关国内贸易“十一五”规划,给内资连锁零售企业提供了广阔的发展空间。 百联股份

广州友谊

消费电子行业 丁树军 年轻一代对社会时尚的追求引发了电子产品的消费持续升级,消费电子产品无所不在,它已成为带动整个消费电子乃至整个电子信息发展的主要动力。在将汽车电子、计算机和其他电子产品中用于个人消费的部分计算在消费电子之内后,消费电子对半导体行业的贡献已经超过了50%,消费电子产品已经成为驱动整个电子信息行业增长的主要因素。 超声电子

长电科技

华微电子

女性消费品行业 李郑海 随着中国消费市场的日益成熟,消费“她”时代作为一个新的概念被提出来,女性逐渐成为消费市场绝对的主流。数据显示,女性每年的消费额是男性的7倍,女性消费成为市场上一个新的经济增长点。女性消费品多为高额甚至巨额利润,主要由快速消费品和奢侈品构成,未来将成为我国消费升级的急先锋。 瑞贝卡

索芙特

表 4:高端服务专题重点行业与重点公司投资要点

行业 研究员 核心观点 重点公司

传媒行业 归楷 传媒行业已经进入数字化时代,互联网、数字电视、移动电视、IPTV等新兴新媒体不断涌现,在满足人们日益提高需求的同时也为传媒行业引入新的盈利模式。未来中国传媒行业产业化运营步伐将显著加快。 华闻传媒

广电网络

旅游行业 归楷 预计未来5年中国居民旅游出行率将继续以10%左右的速度增长,到2012年中国的旅游出行率将增加一倍,旅游出行将突破25亿人次。中国将在十年内成为世界上第二大旅游和旅行经济强国。 中青旅

华侨城

银行业 吴明 从银行股的持续增长、资产质量、业务转型、管理效率四维分析,强大的增长潜力表明其依旧是值得投资的优质公司,并且应该享受估值溢价。另外混业经营、税制改革、汇率改革与市场地位都决定了上市银行理应存在估值溢价。 招商银行

民生银行

交通运输行业 孙志敏 国内居民出游旅行工具的消费升级趋势日益显著,国内航空业将在奥运会、世博会等事件的积极影响下崛起。油价的下挫使运输企业重新燃起利润率回升、利润增速提升的市场预期,经营形式好转的预期可能预示着相关航空、航运公司的投资周期已经来临。人民币长期升值趋势诱发航空业汇兑收益惊人。 中国国航

现代投资

表 5:中国优势专题重点行业与重点公司投资要点

行业 研究员 核心观点 重点公司

工程机械行业 谭伟民 我国工程机械是在引进技术、消化吸收引进技术的基础上发展起来的。经过企业的自主创新,目前我国工程机械竞争实力不断增强。“十一五”期间,我国的高速铁路建设、高速公路建设、南水北调、奥运会场馆及配套设施建设、世博会建设等一系列重大工程将大力拉动工程机械的需求;国际市场方面,我国工程机械国际竞争力的提高带来的直接出口和大量对外承包工程带来的配套出口将成为拉动需求的新动力。 中联重科

三一重工

机床行业 谭伟民 机床是装备制造业的母机,振兴装备制造业,首先要振兴机床工业。我国数控机床正处于高速成长期,近5年保持了35%的增长速度。随着国家振兴装备制造业和国际产业向中国转移,数控机床尤其高档数控机床的需求仍将维持30%以上的高增长水平,预计将维持3-5年。 沈阳机床

秦川发展

输变电行业 李元 输配电行业的景气度开始明显提升,各细分行业的销售收入和利润都出现了大幅增长。至少在2010年之前,输配电行业的景气度有望维持。重点输配电设备制造商和配电网细分市场的优秀企业值得关注。 宝胜股份

思源电气

铁路装备制造业 李元 “十一五”期间,铁路建设的年平均投资额在2500亿元左右。在铁路投资的推动下,铁路装备制造业迎来了重大发展机遇。2006年起,铁路装备制造业已经开始进入景气上升通道,对铁路装备制造企业进行投资正当时。 晋西车轴

表 6:行业复苏专题重点行业与重点公司投资要点

行业 研究员 核心观点 重点公司

钢铁行业 段振军 国内与国际市场钢铁指数强劲反弹,钢铁行业第三季度业绩出现大幅回升。由于我国处于重工业化阶段中段,再加上行业已经进入复苏期,所以我国钢铁应该较国际钢铁类公司有一定溢价。 宝钢股份

鞍钢股份

武钢股份

电力行业 李元 随着2007年新增装机的增长速度回落,而需求增速回稳,预计2007年电力设备的机组利用小时数将企稳并略有回升,行业开始见底。2008年,新增装机增速仍低于电力需求增长速度。长期来看,水电行业将会得到更多的政策优惠,对于优质的水电公司,长期持有是合适的投资策略。 长江电力

桂冠电力

石化行业 贺炜 进入2006年8月以来,随着国际原油的大幅回落,大宗石化产品毛利受需求支撑出现强劲反弹,在产能较2005年提升50%以上、毛利率恢复到往年较好水平的基础上,未来两年石化行业的整体盈利水平将获得较大幅度的提升,我们有必要对相关上市公司的投资机会加以关注。 中国石化

海油工程

表 7:国都证券重点推荐的十只股票

公司名称 报告 05年PE 05年PB 06年EPS 07年EPS 报告日 目标 潜在涨幅

发布日 价格 价格

万科A 06.12.18 38.98 6.34 0.53 0.66 14.15 19.00 34.28%

贵州茅台 06.12.04 29.24 6.42 1.61 2.12 69.31 100.00 44.28%

驰宏锌锗 06.11.24 64.22 11.64 5.87 8.99 52.5 72.00 37.14%

宝胜股份 06.11.27 25.30 2.07 0.62 0.9 10.12 16.00 58.10%

华微电子 06.12.07 39.47 4.75 0.49 0.66 15.00 18.50 23.33%

天坛生物 06.12.25 99.01 10.24 0.36 0.56 20.99 41.65 98.43%

中国石化 06.12.15 18.14 3.33 0.61 0.78 8.27 9.07 9.67%

广州友谊 06.12.25 42.00 5.35 0.62 0.7 16.8 21.00 25.00%

招商银行 06.12.08 34.16 5.45 0.51 0.69 12.98 36.69 182.67%

中国人寿

资料来源:国都证券