|

昨天央行公布了2006年12月份及全年的金融运行数据,笔者认为,从中透出以下几点值得关注。

信贷总体偏高

2006年全年新增信贷3.18万亿元,同比多增8265亿元,大大高出年初定下的2.5万亿元全年目标。

虽然央行2.5万亿元的信贷目标是基于年初经济形势而作出的信贷指导性目标,不能完全实现也属正常,但是从高出目标6800亿元这一较大规模来看,全年投资增长偏快以及经济偏热已成定局。

从去年12月份的数据来看,信贷增长总体也是依然偏高。12月末信贷同比增长15.07%,比上月高0.27个百分点,单月新增信贷也高达2142亿元,高出去年同期868亿元,也高于5年来单月新增信贷的平均水平。从结构上看,中长期贷款增长略有下降,但依然高达21.3%。与此同时,短期贷款增长回升明显,比上月高出0.8个百分点。

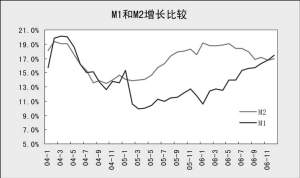

M2增速近两年后再次高出M1

去年12月份即2006年全年M2同比增长16.94%,比上月上升0.14个百分点。M2增幅回升的主要原因是当月货币投放回升。尽管11月份法定存款准备金率提高对控制货币供应效果明显,但是由于贸易顺差导致货币流动性继续多增,同时由于国内金融市场不断深化以及金融工具创新不断增多,市场结构变化所致的货币乘数不断增大的趋势没有改变,这也可能在一定长时间内抵消较小幅度存款准备金率调整的作用。因此,在贸易顺差持续扩大和货币投放继续增多的情况下,银行体系资金也增加较多,截至去年12月末全部金融机构超额储备率高达4.78%,比上月高2个百分点,货币流动性调控压力较大。

M2回升的同时,M1持续快增,并高出M2增长,从结构上看主要原因在于,居民储蓄存款增长继续快速下降,存款资金进一步活期化,去年12月份居民储蓄存款增长比上月下降0.5个百分点。居民储蓄存款分流的主要原因依然是股票市场交易活跃所吸纳的资金较多。居民储蓄存款增长继续快速下降,导致人民币总存款同比增长出现了回落。

后续政策依然适度趋紧

央行于1月15日再次上调存款准备金率0.5个百分点,与上次调整时间间隔仅为两个月,上调后存款准备金率为9.5%,尽管已经达到1998年以来的最高水平,但是由于贸易顺差导致的过剩的流动性继续多增,此次存款准备金率调整依然是合理的常规性的巩固调整,对多增的流动性以及过剩资金的控制效果十分有限。此外,在流动性继续多增的情况下,由于企业利润增速继续回升、三大国有银行上市后盈利压力加大以及2006下半年地方政府新开工项目受调控影响大幅回落后普遍存在恢复上马的需要,2007年上半年信贷面临较大的反弹压力。因此,我们认为后续货币政策依然趋紧,进一步上调存款准备金率依然可能;与此同时,在信贷反弹可能上升以及储蓄继续分流的情况下不排除进一步加息的可能性。适度提高存款准备金率以及提高利率不会对经济以及资本市场形成根本影响,反而有利于后续经济以及市场更加健康发展。