|

如果说2006 年是中国股市的转折之年,那么2007 年将成为中国股市繁荣的开始之年。中国崛起、大国经济、全流通体制的建立、资本市场的制度改革、资金的流动性充裕和人民币升值的前景,都支持中国在一个较长的时期里出现一个长期的牛市

在2007 年代表中国经济主体和中国股市主体的成长股将成为助推股市上升的主要动力之源。对成长性的挖掘将成为2007 年最好的投资策略

我们认为,上证指数有望上涨至3300点左右。而更乐观的情况下,上证指数甚至可能会涨至3700点。综合来看,我们对今年市场目标位的期望中值约在3100-3300点之间

一、市场判断:2007 年市场估值与预期

A 股市场经历了2006年这波爆发式的行情后,从市场估值的角度来讲,目前的估值是否合理?2007年的市场又会如何?对于这些思考,我们将从风险溢价、人民币升值、估值、资产、盈利、成长等多个角度去逐一审视,并最终给出我们对今年股市的市场预期。

1、风险溢价:将不再成为主要驱动因素

从影响风险溢价的主要因素来看,由股权分置改革引起的制度变革是2006年中国A股市场风险溢价变化的最根本因素。如果我们将风险溢价的变化分为暂时性与永久性的,那么股权分置改革对于降低制度风险从而永久性地降低股权风险溢价起到了至关重要的作用。2006年大部分上市公司已经完成股权分置改革,这一制度性的变化对于股权风险溢价的变化起到了立竿见影的效果。因此,2006年的爆发行情也得益于股改导致的风险溢价降低趋势。

我们测算目前的A股市场隐含风险溢价(ERP)已经降至4.16%的水平,这与2005年年底的5.86%(参看《渤海证券2006年投资策略报告》)相比下降了170bp,其如此大的降幅已经是近年之最。从海外市场来看,隐含风险溢价多在3%-4%的水平,如美国市场的标普500隐含风险溢价在过去近50年里的一个较为普遍的溢价水平就在3%-4%之间。因此从国际化的角度来看,我们当前的A股市场隐含风险溢价水平的下降空间应该已经有限。未来A股市场风险溢价将不再会如同2006年这样成为推动估值上升的主要因素。

我们再来考察美国市场几十年的隐含风险溢价变化趋势,在上个世纪七十到八十年代,美国市场也出现了高风险溢价时期,随着风险溢价的回落逐渐进入3%-4%的较合理区域之后,隐含风险溢价的下降趋势趋于平缓,而美国市场的标普500指数则开始持续上涨,进而演绎了长期牛市。而目前我们的隐含风险溢价也正处于回归合理区域的阶段,在经历了熊市、2006年的牛市大爆发之后,在隐含风险溢价保持稳定趋降的情况下,A股市场也进入了新一阶段的长期牛市。

2、人民币:升值仍会促进估值进一步提升

从我们对人民币汇率与上证指数的趋势比较中可以发现,自2005年年中汇改以来的人民币持续升值趋势与上证指数的上涨趋势极为趋同。可以看出,人民币升值的过程对风险溢价从而对估值影响的市场效应也较为明显,因此如若人民币未来进一步持续升值,有可能会推动风险溢价降低,从而进一步推动估值水平提高。此外,人民币升值还会从改善上市公司财务报表(资产负债表和损益表)的角度来促其估值提升。

虽然上证指数已处于历史高位,但从PE和PB来看,目前只是进入历史估值中枢。此外,目前的市销率也仅为1.83倍,虽然较去年有较大幅度增长,不过从历史水平来看,也是处于相对低位。目前的估值水平其实与2003-2004年的1500点左右和1996-1997年的1000点左右的水平相当,远远低于曾经高点的近60倍市盈率。因此综合我们对风险溢价水平的判断,我们认为,市场估值已经进入较为合理区域。考虑到风险溢价在一些因素作用下仍有继续调整的空间,加上人民币升值等因素有可能继续提升市场估值,我们对2007年的A股市场市盈率的目标值定在30倍左右,即20%的向上空间。

3、资产:净资产增长率溢增推动A股价格上涨

A股市场净资产值的增加必然会促进其价格的上涨。我们通过对整个A股市场净资产值的变化进行分析,可以发现,在考虑新股的情况下,2006年整个A股市场的净资产出现了爆发式的增长。当然,这与2006年陆续发行的中行、工行、国航等大盘股的影响相关。因此,我们从历年的净资产变化中剔除掉当年新股发行的影响,可以观察出历年A股净资产变化的趋势。

2006年剔除新股因素后的净资产增长率为16.09%,远远高于2005年的5.94%,在近10年来的中国股市历程中,2006年的净资产增长也仅次于1997年17.16%的增长率。因此,A股市场净资产的爆发式增长就必然成为推动2006年这波行情的主要因素之一。

2006年的这种资产价值的快速增长主要归于股改或股改后资产注入、资产重组的进行加快和上市公司盈利对资产价值的提升作用。部分股改的一次性资产注入或资产重组导致了资产值的溢增,这种形式的资产变化预计在股改之后全流通背景下的A股市场仍将延续。毕竟当前A股市场的整体资产状况并未反映出中国经济的实际发展状况,更多的优质资产还未在现有上市公司中得到体现。因此这个趋势有可能持续,而相应的上市公司盈利水平在全流通的环境下也会有持续改善(相比较过去畸形制度下的公司质量)。我们可以较为保守地以近五年来的平均净资产增长率约为10%来作为对2007年的净资产增长的估计。

4、盈利:净资产收益率增长凸显A股市场的估值优势

从年度净资产收益率变化趋势看,近几年A股市场的盈利性明显回升,但在2005年出现了一个调整趋势。仅从近五年三季度净资产收益率来看,2006年已经处于最高。可见,A股市场的盈利性在经历了2005年的回落之后又显现出回暖的趋势。如果将2005年看作一个阶段性拐点,考虑到陆续会有更多优质大盘股上市,从而可能进一步提升A股资产的盈利质量,那么未来2007年A股净资产收益率可以期望继续上升的趋势。去年净资产收益率较前年提升了10%左右,而近五年来的净资产收益率增长比率均值在5%左右,因此我们保守估计2007年A股市场净资产收益率将以相对平均的5%水平增长。

净资产收益率的增长会进一步凸显A股市场的估值优势,在市场估值水平大幅提升的过程中,通过减缓PE上升的速度,以保持市场的投资价值。而这种盈利能力价值的体现正是A股市场未来具备持续投资价值的基础。

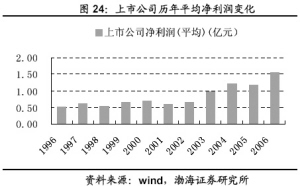

5、成长:上市公司平均净利润增加赋予A股市场成长性溢价

我们可以从A股市场的整体利润变化来看成长性。A股上市公司平均净利润水平近十年来一直呈现上升趋势,我们可以发现,近五年的上市公司利润变化中,除了2005年出现小幅回落之外,2006年又有回升,整个趋势依然向好(见图1)。上市公司的利润增长保持了较为平稳的态势。从A股市场每股收益增长率的变化中我们也看到A股市场过去每股收益呈现上下波动,近几年中也是在2005年出现一个负增长的拐点,2006年又出现转好。我们将每股收益变化同工业企业利润增长率的变化进行比较,近10年的工业企业利润增长率均要高于A股市场每股收益的增长率,且必然表现出一定的相关性。这说明我们的A股市场的上市公司虽然一定程度上代表了国内经济实体的经营状况,但其质量还远未反映中国经济的实际水平。因此,股改后A股上市公司的质量仍然具备很大改善的潜力,譬如通过更多的资产重组、资产注入以及其他整体上市等行为来优化现有上市公司的质量和资产结构,以及通过更多的优质上市公司的IPO来进一步改善目前的股市环境。而所有这些潜力正蕴含出A股市场所具有的巨大成长性价值。

6、预期:2007年市场目标位3300点(上证指数)

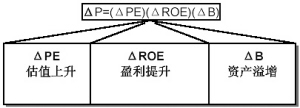

对于市场的判断,我们将结合上面的估值因素讨论,从人民币升值、资产溢增、盈利增长、成长性溢价等角度对估值带来的影响进行分析。我们对市场预测通过以下估值公式来分析,我们将指数价格的变化分解成三部分:一部分是市盈率(PE)的变化,一部分是市场净资产收益率的变化,另一部分是市场净资产的变化(见图2)。

假设市盈率在2007年上升20%至30倍,净资产收益率(ROE)如果提升5%,净资产(B)上升10%,则以此测算,上证指数可以上涨约38.6%的水平,也即至约3150点。如若再考虑大盘股IPO带来的指数溢价,我们以5%的溢价水平预估,那么上证指数有望上涨44%至3300点左右。而更乐观的情况下,上证指数甚至可能会涨至3700点。综合来看,我们对明年市场目标位的期望中值约在3100-3300点之间。

二、2007年行业投资策略

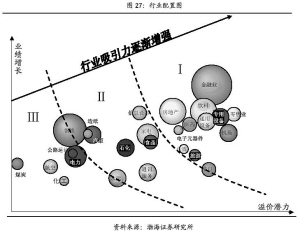

我们从业绩增长潜力以及溢价潜力两个方面对2007年的行业进行分析,同时考虑到经济结构性调整对各行业的影响。通过计算,我们得出如图3所示的结论。其中纵轴表示业绩增长潜力,而横轴则表示溢价潜力,同时以面积表示受益于经济结构调整等的程度(面积越大表示行业受益程度越大)。我们考虑到业绩增长以及溢价潜力对行业在证券市场中表现的影响作用存一定的替代性,于是参考无差异曲线的形式将原图分为3个部分,其中部分Ⅰ是我们在综合考虑各因素后认为行业吸引力较强的行业,这也是我们的行业选择重点配置的行业;部分Ⅲ则是吸引力较弱的行业,而部分Ⅱ中行业的吸引力则位于部分Ⅰ与部分Ⅲ之间。此外有必要说明的是,以上对于行业的分类是基于各行业当前的基本信息,随着基本面的变化,其中某些行业的吸引力将可能存在较大变动,另外部分Ⅲ中的某些行业,如煤炭、电力等由于估值水平较低,在价值重估的推动下也存在向上的空间。

从2006年各行业的成长性和盈利能力看,“十一五”规划中所倡导的产业升级已经开始。这将继续成为我们进行行业选择的一条长期主线。

在产业升级的过程中,人民币升值、自主创新、消费与服务对国民经济的拉动是我们考虑的主要因素。同时,制度改革、区域协调发展等是创建和谐社会的重要因素,也是我们把握产业升级过程中社会利益分配格局的主要脉络。

最后,给出我们推荐的股票池,供投资者参考(见附表)。

附表:渤海证券推荐股票池

行业 公司 06年EPS 07年EPS 06年PE 07年PE

金融 招商银行 0.41 0.5 35.95 29.48

地产 万科A 0.48 0.75 30.27 19.37

保利地产 1.08 1.6 41.46 27.99

北京城建 0.31 0.43 35.26 25.42

阳光股份 0.52 0.7 17.17 12.76

北辰实业 0.1 0.18 74.10 41.17

机械 广船国际 0.52 0.8 34.15 22.20

太原重工 0.22 0.29 35.41 26.86

山推股份 0.42 0.49 17.48 14.98

沪东重机 0.81 0.95 37.98 32.38

中集集团 1.25 1.46 15.50 13.27

沈阳机床 0.5 0.65 31.80 24.46

饮料 贵州茅台 1.52 1.98 55.46 42.58

五粮液 0.49 0.64 41.63 31.88

泸州老窖 0.4 0.6 61.28 40.85

张裕A 0.84 1.17 54.64 39.23

顺鑫农业 0.27 0.37 29.41 21.46

医药 通化东宝 0.18 0.24 45.44 34.08

天坛生物 0.36 0.55 60.56 39.64

电子信息 华微电子 0.5 0.67 30.98 23.12

浙大网新 0.16 0.24 37.44 24.96

中兴通讯 0.95 1.75 42.24 22.93

交通运输 上海机场 0.82 0.94 21.67 18.90

白云机场 0.29 0.38 26.76 20.42

深赤湾 1.05 1.21 17.08 14.82

大秦铁路 0.34 0.44 23.82 18.41

零售 华联综超 0.5 0.63 44.00 34.92

王府井 0.39 0.48 56.92 46.25

旅游 中青旅 0.32 0.52 40.34 24.83

传媒 歌华有线 0.47 0.54 48.02 41.80

资料来源:渤海证券研究所