2006年第四季度报告

2006年第4号

一、重要提示

本基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本基金的托管人中国建设银行股份有限公司根据本基金合同规定,于2007年1月18日复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假记载、误导性陈述或者重大遗漏。

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策前应仔细阅读本基金的招募说明书。

本报告财务数据未经审计师审计。

二、基金产品概况:

基金简称:博时主题

基金代码:160505

基金运作方式:契约型上市开放式

基金合同生效日:2005年1月6日

报告期末基金份额总额:5,383,400,284.84份

投资目标:分享中国城市化、工业化及消费升级进程中经济与资本市场的高速成长,谋求基金资产的长期稳定增长。

投资策略:本基金采取价值策略指导下的行业增强型主动投资策略。

业绩比较基准:80%×新华富时中国A600指数+20%×新华富时中国国债指数

风险收益特征:本基金是一只主动型的股票基金,基金的风险与预期收益都要高于平衡型基金,属于证券投资基金中的中高风险品种。本基金力争在严格控制风险的前提下,谋求实现基金资产的长期稳定增长。

基金管理人:博时基金管理有限公司

基金托管人:中国建设银行股份有限公司

上市时间: 2005年2月22日

三、主要财务指标和基金净值表现

(一)主要财务指标

2006年4季度主要财务指标单位:人民币元

上述基金业绩指标不包括持有人交易基金的各项费用(例如开放式基金的申购赎回费等),计入费用后投资人的实际收益水平要低于所列数字。

(二)基金净值表现

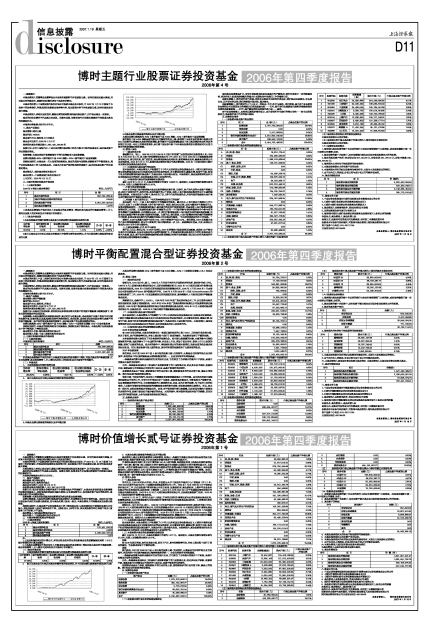

1.本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较

2.图示自基金合同生效以来基金份额累计净值增长率的变动情况,并与同期业绩比较基准的变动进行比较

3.本基金业绩比较基准的构建以及再平衡过程

本基金业绩比较基准为:80%×新华富时中国A600指数+20%×新华富时中国国债指数

新华富时中国A600指数是新华富时公司编制的包含上海、深圳两个证券交易所流通市值最大的600只股票并以流通股本加权的股票指数,新华富时中国国债指数涵盖了在上海及深圳交易所交易的到期日至少在一年以上的纯定息债券,是目前中国证券市场中与本基金投资范围比较适配同时公信力较好的股票指数和债券指数。

四、管理人报告

(一)基金经理介绍

詹凌蔚先生,硕士。1998年9月至1999年8月在中科信厦门证券营业部任投资咨询人员;1999年8月至2001年2月,在上海中野投资管理有限公司工作;2001年2月至2004年5月在融通基金管理有限公司,曾任研究员、部门副总监,基金管理部基金经理助理、新蓝筹基金经理、融通基金管理公司总经理助理。2004年6月21日入职博时基金管理有限公司基金管理部。2005年1月起任博时主题行业股票证券投资基金基金经理。

(二)本报告期内基金运作情况说明

在本报告期内,本基金管理人严格遵循了《中华人民共和国证券投资基金法》、《博时主题行业股票证券投资基金基金合同》和其他相关法律法规的规定,并本着诚实信用、勤勉尽责、取信于市场、取信于社会的原则管理和运用基金资产,为基金持有人谋求最大利益。本报告期内,基金投资管理符合有关法规和基金合同的规定,没有损害基金持有人利益的行为。

(三)本报告期内基金的投资策略和业绩表现

截止2006年12月31日,本基金份额累计净值为1.9986元。报告期内,本基金份额净值增长率为30.25%,同期上证指数增长率为52.67%。

一、市场与组合管理回顾:

2006年四季度市场开始挖掘大盘成长股的潜在投资价值,以银行、地产为代表的大盘资产终修正果,经历了非理性折价、理性价格、非理性溢价的三个阶段,也给A股市场机构投资者带来了丰盛的超额收益晚宴。本基金在这个过程中,基本抓住了以上两个行业的投资机会,并在年底开始重视大盘价值品种可能存在的价值重估投资机会。

二、对当前A股市场的认识: “今天的异端将成为明日的信条”

在过去的一年中,中国A股市场经历了沧海桑田的变革。截止年末,A股市场总市值接近8万亿人民币,忍受了4年熊市的投资人终于坚守到花开。然而,我们亦认识到,成长与繁荣并不能掩盖不足。投资者期限结构单一、优质股票供给偏少、缺乏做空的反向价格发现机制,仍是当前A股市场最迫切需要解决的三大问题。正如波特在其巨著中所阐释的:任何一个市场的参与者结构都将对单个参与者的竞争策略产生重要影响。只有深刻认识这一点,我们才能理解当前A股市场所存在的诸如抱团取暖、伪成长股过度溢价等许多成熟市场鲜见的现象。立基于此,我们坚信,A股市场整体有效性提升的趋势将不可阻挡,机构投资者决策行为的逻辑性和独立性也将成为潮流, “今天的异端将成为明日的信条。”

据统计,2006年跑赢大盘的个股为16%,与牛市背离的个股占47%。我们相信,2007年跑赢大盘的个股比例将继续降低,而与牛市背离的个股比例则将进一步上升。其逻辑结论便是,大盘、结构分化将成为2007年牛市的主要特色。

三、主要投资策略:艺术、科学与腿功

基于以上认识,我们认为,与2006年相比,2007年的整体市场氛围将更加健康,表现在:由于绝对估值水平已然偏高、以及共同基金单只规模的急剧扩大,价格重估和资金驱动所内生的行业轮动动力将大大削弱,因此,基于选时和趋势跟随的组合管理策略之有效性也将减弱;而以独立分析为基础的价值发现组合管理策略将迎来曙光。

面对基金规模急速扩大、便宜优质股票供给却迅速减少的严峻格局,我们仍将坚守一贯的稳健风格,把为持有人创造风险调整后的最大化长期收益作为我们工作的最终目标。

在建仓策略上,我们秉行两个原则:对拥有足够安全边际的优质品种,我们坚决迅速建仓;对品质优良、但不便宜的品种,我们将把握市场时机,逐步建仓。

在配置策略上,我们将实行三个三分之一的结合:艺术、科学与腿功。我们希望,基于对产业长期竞争态势和公司长期竞争力的深刻认识来选择重仓股———艺术,基于对行业最新变化趋势的准确把握来实施组合配置思想———科学,基于勤奋调研来挖掘优质小股———腿功。

在个股选择策略上,由格雷厄姆和多德所创立、由巴菲特所毕生践行的智力传统———安全边际和驱动力,将是我们坚守不弃的核心准则。

五、投资组合报告

(一)报告期末基金资产组合情况

(二)报告期末按行业分类的股票投资组合

(三)报告期末按市值占基金资产净值比例大小排序的前十名股票明细

(四)报告期末按券种分类的债券投资组合

本基金报告期末未持有债券。

(五)报告期末按市值占基金资产净值比例大小排序的前五名债券明细

本基金报告期末未持有债券。

(六)投资组合报告附注

1、报告期内基金投资的前十名证券的发行主体没有被监管部门立案调查,或在报告编制日前一年内受到公开谴责、处罚;

2、基金投资的前十名股票中,没有投资超出基金合同规定备选股票库之外的股票;

3、基金的其他资产包括:交易保证金607,453.58元,应收利息561,087.72元,应收申购款348,383,581.90元;

4、报告期末未持有处于转股期的可转换债券;

5、本基金报告期末未持有资产支持证券;

6、本报告期末持有的权证投资均为被动持有,未发生主动投资权证的情况;

7、由于四舍五入的原因,分项之和与合计项之间可能存在尾差。

六、基金份额变动表

七、备查文件目录

1、中国证监会批准博时主题行业股票证券投资基金设立的文件

2、《博时主题行业股票证券投资基金基金合同》

3、《博时主题行业股票证券投资基金托管协议》

4、基金管理人业务资格批件、营业执照和公司章程

5、证券投资基金各年度审计报告正本

6、报告期内博时主题行业股票证券投资基金在指定报刊上各项公告的原稿

存放地点:基金管理人、基金托管人处

查阅方式:投资者可在营业时间免费查阅,也可按工本费购买复印件

投资者对本报告书如有疑问,可咨询本基金管理人博时基金管理有限公司

客户服务中心电话:010-65171155

全国客服电话:95105568

本基金管理人:博时基金管理有限公司

2007年1月19日