|

短期内难以得到缓解

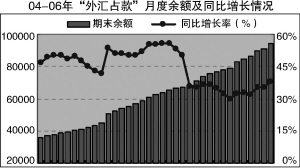

2007年伊始的流动性情况已经让人有些瞠目结舌,央行更是利用准备金率和公开市场开出天量回笼。

流动性之患已经成为了一个挥之不去的话题,其源头、危害不必再赘述。“2007年的流动性增长势头很可能较去年有增无减”这是目前市场上一个具有共性的判断。

在货币供应过度的情况下,通胀将会以一种货币现象出现,这是我们所顾虑的问题之一。此外,不可否认的是,我国原有的劳动力成本优势正在逐渐下降,在很多产业或地区,低端劳动力也已经不是在所谓的无限供给状态了。同时,中央加强环保工作势在必行,企业原来在环境治理成本上所享受的“红利”也将逐渐减少。那么,我国在加工工业上的比较优势还可以持续多久,成本提高是否会是通胀的潜在诱因?当前可以预见的是,2007 年将仍会是一个政策频出的“多事之秋”,债市风险与机会共存。

央行仍然看稳央票利率

最近央行公开市场操作有两个看点:第一是央行的操作手段多样化,第二是央票利率在价格招标下仍然稳定。我们认为,央行之所以推出28天、21天回购,其目的就是在保持央票利率稳定的前提下尽可能回笼,同时利用回购利率偏低的条件降低成本。由于流动性过剩的情况十分严重,央票对冲有限,因此利用正回购,并且将于春节前到期,可以配合银行在春节时期的资金需要。

由此可见,央行并不愿意以提高央票利率为代价加大央票发行量,而是在寻求利率稳定的前提下,多渠道和多手段地进行回笼,准备金率手段的常规化就是其一。因此我们预期,虽然不排除有小幅震荡的可能,但央票利率将仍然维持基本稳定。

收益率曲线渐显陡峭

据此,我们完全有理由预期,央行将会继续进行较大规模的净回笼,因此银行间市场回购利率将会有所上升。

收益率曲线趋于陡峭化是当前市场情况的必然结果,直接原因是资金向短期的集中,而对投资长期有着加息顾虑。我们认为:当前采取短久期操作是符合投资者避险需要的,但是随着市场投资方向的趋同,二级市场短期债券的利润空间将被逐渐压缩。当前市场是在等待加息利空的释放,而这一等待的过程也是一个逐渐消化未来加息影响的过程。

未来收益率曲线将可能延续这一陡峭化的变动趋势,尤其是在加息来临的预期逐渐浓重时,收益率曲线长端的上扬动力将会更大,而这也将会是市场投资者买入长债的良好契机,关键是如何谨慎把握这一关键时机。