|

□中诚期货 供稿

价格运行

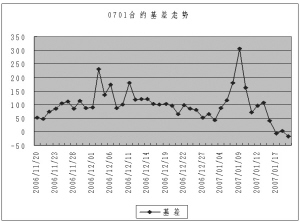

1月15日-19日的一周沪深300指数继续大涨,但较之前两周的涨幅有所回落。另外,本周指数上涨的一个特点是排名在后面的250只股票成为带动指数的主力,前50只股票涨幅不大。期货方面,0701合约由于在19日到期交割,这一周价格走势相对于其他合约和0701合约从前的走势平缓许多;投资者对市场的预测能力在0701合约上得到了充分的体现,合约价格提前大幅蹿升至结算价附近,之后形成了这周合约走势平稳的横盘局面。本周除0701合约外,几只合约都曾出现过熔断和涨停的情况;考虑到0701合约蹿升的情况,受到近期涨势带动,其他几只合约出现这样的情况不足为奇。

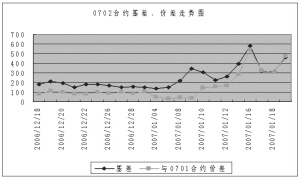

另外,各合约的基差都在一定程度上向理性回归。1月17日指数较前一交易日下跌50点,而除0701合约外的三个合约基差都大幅缩小。以0702合约为例,16日600点左右的基差,到17日就骤降为300点左右。 从目前的情况来看,0702合约三、四百点左右的基差水平属于正常点位;如果22日一周的基差超过500点,则预计在年前非常有类似17日基差大幅跳水的可能。

交易机会

期现套利方面,由于这一周0701合约即将到期,合约基差在某些时刻甚至出现负值,因此有很多可以结束套利头寸的机会。这一周虽然基差缩小至可以结束套利头寸,但是由于合约价格仍然有一定涨幅,有可能加深期货账户上的浮亏。但是如果投资者在建仓时坚持了套利总头寸占总资金比例的90%以下,或者保证金(以10%计)与风险准备金1:1.5的比例,那么就足以应付两周的保证金风险,还不必使用将一部分ETF头寸释放以满足保证金需求的情况。

跨期套利方面,1月18日0706合约与0703合约价格过于接近,价差仅为34点。以目前的交易状况来看,近期1个月的到期差距就往往在100点之间,而这两个合约差距在3个月却仅有30余点的基差,是明显偏低的;即使在19日不到60点的基差水平下,在两者之间进行跨期套利仍然有利可图。因此投资者可以考虑采用空0703多0706的策略,结束头寸的位置在价差达到100点左右。

数据统计

1.理论价格=现货指数点位×exp(r×t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率。

2.溢价水平=实际价格-理论价格。

3.建议套利比例表示采用股指期货与50ETF进行短线套利时1个指数报价对应现货部位的数量,即一手股指期货进行期现套利需50ETF的数量为相应比例乘以300;ETF作为股指现货的替代品,其与股指现货之间的关系并非恒定,该比例关系的变动会对期现套利效果产生影响,必须注意和精算的风险。

4.与50ETF基差=实际价格-ETF价格×建议套利比例。

5.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议 。(陈东坡)

2007/01/15 2007/01/16 2007/01/17 2007/01/18 2007/01/19

703 2851.70 3133.30 2818.00 2880.00 3086.00

706 2927.00 3204.50 2876.40 2914.00 3144.00

价差 75.30 71.20 58.40 34.00 58.00

时间 2007-01-19 沪深300指数/50ETF 1209.2

沪深300指数 2396.1

50ETF价格 1.968

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0701 2380.3 2396.10 0 -15.8 0.6

IF0702 2856.8 2391.97 28 460.7 477.1

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0701 19566 41210 1222.5 无 -15.80

IF0702 54140 33120 1443.2 有 464.83