|

国寿入“指”带来什么

今天中国人寿将按照新的规则计入综指,其短期内将推动指数走高,还是给市场拖后腿?关于国寿的估值,已经引发了A、H股股价的巨大差异讨论,目前其A股较H股溢价达到70%左右。事实上,国内大行对于国寿的估值,也有巨大的差异。上周,关于国寿A股的估值,招商方面认为其年内目标价为52元,三年目标90元;而中金方面则相当谨慎,他们相信中国人寿A股目前的股价已脱离其基本面。中金维持中国人寿的盈利预测和2007年底每股人民币36.17元的目标价,将评级由“推荐”降为“中性”。

笔者认为,抛开指数影响,而仅从个股收益来看,以目前国寿A、H股巨大的价差来看,国寿A股过高的估值损害了其长期收益率;相应地,其H股较低的市场估值则在同等基础上显示了很好的安全边际。

3500点启动谨慎机制

探究市场估值状况是在大牛市中感知风险程度的最好武器。

在2006年岁未,我们的观点是沪深300指数低估了3成,当时沪综指的点位在2675点。也就是说,在合理的估值水平下,沪综指2007年的合理定位应该在3500点附近。之所以有这一判断,核心理由在于沪深300指数的动态市盈率应该在25倍左右。市场一般的判断认为,主要上市公司近年会保持20%左右的净利润增长,在这样的背景下,18倍的动态市盈率不可能长久维持。因为资本市场不可能始终给出20%的预期收益,这将激发更多的投资者进入这个市场,进而推高市场的动态市盈率,直到这个预期收益率下降到相对合理的水平上。所以这个市盈率可能将高于20倍,当这一市盈率达到25倍左右时,预期收益率才会逐渐降低到相对合理的水平上,场外资金进入股市和股市资金流出场内得到平衡。而25倍的动态市盈率大体在沪综指2007年3500点的点位。所以笔者认为,今年启动谨慎机制的点位参考是3500点左右。

四大策略应对股市高位

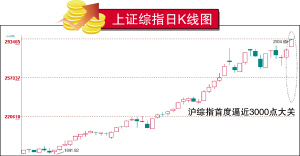

目前股指已经逼近3000点关口,距离启动谨慎机制的3500点有16.67%的幅度。这样的背景下,我们该怎样来考虑问题?

首先,我们应该允许市场出现波动,甚至较大的波动。前提是,我们的持仓能够经受住这种波动的影响。所以,关注持有公司的经营状况,远比对市场整体的猜测要来得更为重要。其次,对于具体公司估值,应当就简避繁,选择自己熟悉的业务进行投资,否则,我们就将陷入股市的不可知论中去。这是危险的投资方法;第三,对于普通投资者而已,两大坚持很重要。坚持长期投资,减少短线交易;坚持集中投资,避免无知化分散。短期投资从来都不会使人进入长期财富增长的过程中,而和投资对象一起壮大才是长期投资的不二法门。最后,如果投资者一定要选择一个观察市场短期转向的指标,那么,建议关注本论牛市的主流板块动向,也就是金融板块(包括地产)的运行,如果这个板块动不了,市场可能就有点累了。(中证投资 徐辉)