|

近日出台的金融数据显示,无论在信贷、货币,还是银行系统的超额储备率,今年的货币政策面临着相当大的挑战。我们认为,本月央行启用的货币政策组合手段,关键在于多渠道的回收流动性,也预先为明年的到期资金作分流。

回收压力依然紧迫

基础货币的高增长导致了货币增速的反弹,去年12月末的银行系统超额储备率为4.78%,银行体系资金异常宽裕。外汇占款的居高不下和财政资金的年底集中运用都加快了基础货币的投放,从而推高了M2的增速。

从总量和结构看,今年春季信贷有可能进一步反弹的压力,央行收紧过剩流动性的压力依然紧迫。从央行工作会议上设定的今年广义货币16%增速目标看,我们也可以相信,央行在信贷投放控制方面还将采取比较紧的措施。

外贸顺差是国内流动性的主要源头。去年尽管有人民币小幅升值的趋势,但是外贸顺差居高不下势头依然无法扭转。同时考虑到2007年依然庞大的央票和其他债券到期规模的压力,加大回收力度将是重中之重。日前召开的金融工作会议也提到了“加强流动性管理,继续执行稳健的货币政策,协调运用多种货币政策工具”。

从而,我们也不难了解央行为何赶在春节前尽量多的回收资金,一方面提高存款准备金率,一方面加大了公开市场操作的力度。据统计,截至目前已经回笼资金6000多亿元。

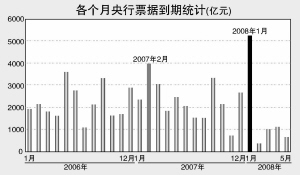

分流2008年元月压力

从央行本月的货币政策措施的搭配看,一方面总量上以天量的央票来回收到期的资金,另一方面也非常注意各个期限的搭配以分流2008年元月的央票到期压力。

我们认为,存款准备金率的实施以及本周3年期央票的出炉都预示:首先,央行对于本年度回收流动比较坚决,希望通过各个政策的组合来多方面地取得政策效果;其次,央行也比较重视到期资金的结构化管理,希望熨平到期资金的周期,防止到期资金的大起大落,提前为明年资金到期减负,具有一定的前瞻性。而3年期的央票出台,不但说明当前流动性泛滥的形势非常严峻,也说明央行在回收流动性上无法一朝一夕取得成效。央行启用各种创新操作手段,可能成为今年的一种常规化趋势。

我们注意到,2005年1月共发行了450亿元的3年期央票,这些均在2008年的1月到期。而截至本周,2008年1月有5250亿元的央票到期,如果本周发行的都不是1年期央票,则明年的到期央票资金可能更高。另外,如果下周二还发行1年期央票,则到期的资金规模可能突破6000亿元,远高于2007年2月的3980亿元的央票到期规模。

同时,三年期央票还可以从资产收益率和资本充足率的对比角度,部分地替代银行的中长期贷款,因此,央行可以通过引导三年期央票发行利率的变动,部分程度地压制商业银行的贷款冲动。