|

●随着中国民航业持续高增长,以流量计,国内主要机场已跻身全球前列。但机场盈利仍倚重于航空性业务带来的外延式增长。未来5-10 年,在机场加速市场化改革背景下,在流量快速增长的同时,国内机场非航空业务盈利将经历爆发式增长,机场上市公司将实现“跑道”+“商铺”双轮趋动下的盈利高增长。

□光大证券 邓红梅

未来10-20年中国民航业仍将领先全球增长,但困扰机场投资价值的重要问题始终是:在航空流量快速增长的同时,国内主要机场均面临巨额资本开支,资本开支的周期是否会带来机场盈利的周期性波动?换言之,在更加长期的视角下,投资中国机场上市公司的理由和逻辑是什么?

全球枢纽机场盈利模式转变

1、非航空收入是全球主要机场最主要的盈利来源

尽管全球各机场收入结构不尽相同,但总体上,机场收入可以分为两大类:一是航空性收入,即与飞机起降和客货过港等基本位移需求相关的收入,如飞机起降费、旅客服务费、安检费等;二是非航空性收入,是机场为满足飞机、旅客和货物在基本位移需求之外的衍生需求而产生的收入,如商业、餐饮、休闲、广告、航空配餐、飞机维修等。

从全球主要机场的发展趋势看,非航空性收入已超越航空性收入,成为机场最重要的盈利来源。表现为:

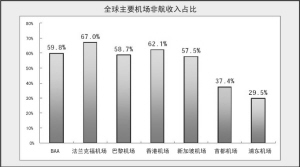

首先,非航空收入占比不断提高。以香港机场为例。1999/2000 财年至2005/2006财年,香港机场旅客吞吐量年均递增5%,而机场收费年均递增仅为2.5%,机场收费在总收入中的占比由45.7%下降到2005/2006 财年的37.9%,下降了7.8个百分点。与此同时,2005/2006财年由特许经营、商业、地产等带来的非航收入占比已达到62.1%。事实上,从全球其他主要机场看,非航空收入占比提高的趋势同样明显(见图)。

其次,非航空业务具有更高的盈利能力,从而成为机场主要的利润来源。在非航空业务经营方面,全球主要机场普遍采用了特许经营等模式,将商业、餐饮、广告,以及机场禁区内的辅助服务等业务交由具有较强品牌实力的专业机构经营,机场则通过“保底+收入分成”等模式收取特许经营费、专营费等。通过特许经营等模式,一方面受益于专业化和服务品质提高,机场商业机会得以不断拓展,机场也可以通过收入分成机制分享非航业务的扩张;另一方面,机场最大限度地节省了资源占用,盈利能力反而大幅提高。

2、机场盈利模式转变是需求多样化的必然结果

全球主要机场向“航空城”的转变归根结底是需求多样化的必然结果。

第一,机场集聚了大量的高端商务旅客和消费者,除了单纯的出行需求外,机场旅客也具有在机场内购物、餐饮、商务、休闲等需求。

第二,机场集聚了大量的高附加值货物,为了提高效率、节约物流成本,相关企业具有在机场附近进行货物处理、加工的需求。

第三,由于不同航空公司飞机在机场起降,飞机维修、航空配餐甚至飞机清扫、加水等需求应运而生。

而在满足旅客、货物和飞机日益多样化需求的同时,机场也在不断强化这种需求,使得机场日益成为商业、休闲、商务需求齐备的“航空城”。

中国枢纽机场:“跑道”+“商铺”

中国是全球增长最快的航空市场之一。1996-2005年,中国民航总周转量年复合增长率达到13.8%,远超过同期GDP 增长以及其他运输方式增长。根据国际民航组织(ICAO)的最新统计,2005年中国民航定期航班完成的总周转量为257.765 亿吨公里,仅次于美国,跃居世界第2位,中国已成为名副其实的航空大国。

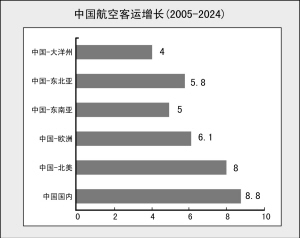

根据波音公司最新发布的《中国市场预测(2005 年)》:未来20年,中国航空客运市场年增长率为7.3%,其中中国国内市场增长率将达到8.8%,其次是中国-北美及中国-欧洲市场,增长率分别为8%和6.1%;货运方面,由于GDP增长以及城市化进程加速,中国国内货运市场将超过中欧和中美,增速达到10.6%(见图)。

1、非航业务处于爆发式增长的初期

与全球主要机场相比,目前国内机场盈利仍倚重于航空业务。以首都机场为例,尽管2005 年首都机场旅客吞吐量达到4100万人,排在香港机场和新加坡樟宜机场之前,居全球第14位。但航空业务收入的占比仍高达75%。浦东机场、白云机场非航空收入的占比也不超过30%。非航占比最高的深圳机场也仅为38%,远低于全球主要枢纽机场的水平。

从首都机场、上海机场(浦东)与全球主要枢纽机场单位旅客带来的收入对比看,国内机场与全球主要枢纽机场收入的巨大差异主要来自于非航空业务。首都机场单位旅客非航收入仅为法兰克福机场的1/10,巴黎机场的1/5,香港机场的1/4。浦东机场与国际同行在非航方面的差距同样巨大。

2、市场意识淡薄导致国内机场商业开发落后

国内机场之所以在非航空业务方面存在如此巨大的差距,并非缺乏需求。相反,国内主要机场航空流量已跻身全球前列,集聚了大量的人流物流,而且在消费升级推动下,中国已日益成长为全球最重要的奢侈品消费国之一。事实上,绝大多数旅客都体验过在机场消费的“痛苦经历”:产品和服务种类单一、价格昂贵、品质不高,缺乏消费欲望。

国内机场商业开发严重落后的根源,在于国内机场长期处在严格的政府管制下,并非独立运营的商业主体,而更接近于一家政府机构。机场当局对包括机场商业在内的众多服务实行独家垄断经营、“大而全”,服务意识和市场意识不足。

即使是包括三大枢纽机场在内的主要机场,其发展更多依赖地域优势和外延式增长(即航空流量的增加),而忽略了机场由于人流物流集聚而带来的商业机会。表现为:

———国内机场在规划、设计时更多地考虑的是旅客过境(主要是直达旅客)的需要,对机场商业设施和商业开发的考虑不足,且商铺分布过于分散。

———国内机场商业和相关业务大多由机场当局或关联企业经营,专业管理经验相对缺乏,更多是承担消化就业等非市场化的职能。商铺承租方也多为分散商户,缺乏统一规划和“集聚”效应。

———国内机场经营的主要是餐饮、土特、食品,价格一般较市区内高出一倍甚至数倍,少数所谓“品牌”服饰、用品也多质平价高,并不能吸引旅客的消费欲望,旅客在机场的消费基本是随机的,形成了“价格高-消费少-价格高”的恶性循环。

3、迈出非航业务经营模式转变第一步

随着机场市场经营主体地位的日益确立,机场管理者在机场建设和经营中更加重视机场商业规划和商业开发。2005 年起,民航总局允许京、沪、穗、深等机场进行特许经营试点。

而且,2006 年末民航总局下发的《机场收费改革》(征求意见稿)的一个重要原则,就是非航业务收费定价权下放。其中重要的非航业务(包括地面代理、柜台出租、航空地面服务)的收费标准,由民航地区管理局会同省级地方政府价格主管部门管理,其他非航业务收费则由地方自主定价。

另外,在主要机场扩建工程中,候机楼面积均原有候机楼面积明显扩大,机场规划也更加注重对商业价值的利用。

以首都机场为例。其在2005 年进行了一系列非航业务调整策略,不再自营零售、餐饮和广告业务,转而实行特许经营。同时作为试点机场之一,首都机场还将部分机场禁区内的航空辅助服务和部分航空配餐业务交由专业机构特许经营。尽管首都机场的特许经营很多仍然是交由关联方进行,与国外成熟机场的特许经营相比还存在较大差距,但试行一年多来的效果已相当明显:2006年与2004年相比,航空流量增长24%,税后净利增长60%以上。

4、枢纽机场在商业开发方面具先天优势

机场商业开发的基础,在于机场集聚了大量高端消费群体和高附加值物流。2005年,北京首都、上海浦东、上海虹桥、广州白云和深圳宝安机场这五大机场占据了国内机场旅客吞吐量的43%、货邮吞吐量的64%,其中京沪三大机场占全国客货吞吐量的份额分别达到29%和47%。在中国民航业快速增长的背景下,预计到2010 年,包括首都机场和浦东机场在内的国内主要枢纽机场将跻身全球前列,其中首都机场将成为全球前五大客运机场之一,浦东机场货邮吞吐量也将跻身全球前三位。

枢纽机场在商业开发上的先天优势,还在于枢纽机场聚集了众多的国际航线。从国外机场的商业经营的普遍经验看,由于机场具有一定的免税待遇,旅客在机场购买的主要是奢侈品、其他免税商品和当地特产,其中尤以国际航线和国外游客为主。货运方面,在机场周边货运区/保税区处理的也主要是国际货物。

而国际和地区航线吞吐量的集中度就更加明显:2005 年,首都和浦东两大机场接纳了全国国际和地区航线旅客吞吐量的近60%、货物吞吐量70%以上。未来无论是从需求增长、航权开放还是航线布局的角度,首都、上海、白云三大门户机场和其他枢纽机场都仍然是国内外航空公司开辟国际航线的主要基地。除此之外,枢纽机场也往往有更多的机会争取到政策(例如税收等)倾斜。

可以预见,以持续增长的人流物流为基础,在政策放松、机场经营理念转变和非航业务经营模式转变的背景下,国内枢纽机场将迎来一个非航业务爆发式增长的时期。