|

昨天,国家统计局召开新闻发布会通报了2006年国民经济运行情况。我们认为,从中透出以下几个看点。

———再创本轮经济增长周期新高。2006年中国经济增长10.7%,增长率比上年加快0.3个百分点,再创本轮经济增长周期的新高。实际经济增长率比此前市场10.5%的预期高0.2个百分点,我们认为,这主要和国家统计局对历史数据的调整有关。

———经济增长率的加快主要和第二产业的加快有关。2006年第一、三产业增长率回落0.2个百分点,第二产业增长率提高了0.8个百分点,以工业为主的第二产业成为经济增长的主要推动力。受此影响,第二产业在GDP中的占比提高到48.7%,比去年提高了1.3个百分点。这种增长格局和前几年的经济增长格局基本一致,反映了我们仍处于工业化加速阶段的特点。

———投资、出口增长率仍然高于消费增长率,但差距有明显缩小。消费的加速增长除了和国家改善消费环境的政策有关外,主要和居民收入的加速增长有关,2006年城乡居民收入实际增长率都有所加快,这在2003年来尚属首次。在政策扶持和收入提高的支持下,预计2007年消费仍将保持较快的增长势头。

———经济成绩确实值得瞩目。从主要的统计数据看,2006年中国经济取得的成绩确实值得瞩目,中央经济工作会议用“增长速度较快、经济效益较好、价格涨幅较低、群众受惠较多”来总结非常贴切。股市是宏观经济的晴雨表,实际上这也正是2006年以来的中国股市的大牛市的基础。从国际和国内因素来看,2007年中国经济尽管有所回落,但仍然能够保持10%左右的较快增长,企业效益向好、资金充裕的基本面不会改变,股市仍将从中国经济中得到良好的支撑。

———政策面的风险绝对不应该忽视。我们注意到,由于经济中仍然存在投资消费失衡、国际收支失衡等问题,加强和改善宏观调控仍将是2007年经济工作中的首要任务。国家出台这些政策目的是为了尽量延长来之不易的经济增长周期,但紧缩型的政策短期内无疑将对经济和市场产生冲击。

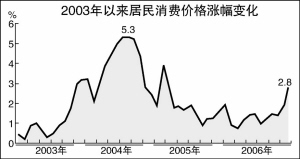

———一季度面临政策冲击的可能性正在增加。判断的原因主要有三个方面:一是在较高的投资回报率、较低的资金成本、充裕的资金的支撑下,一季度固定资产投资增长率会有明显反弹;二是在外汇储备快速增加、央票到期规模巨大的情况下,一季度流动性过剩程度仍在增加;三是12月份CPI涨幅高达2.8%,除了粮食和食品之外,烟酒及用品、家庭设备用品及服务、交通通信、衣着价格指数稳步走高,一季度通货膨胀率会明显提高。

在可能的政策措施上,我们认为,由于上调存款准备金率是回笼流动性的最有效、最经济的手段,准备金率仍将是央行回笼流动性的重要工具,但是由于其常规性回笼工具的特征正在为市场所认可,在流动性过剩的情况下,小幅上调存款准备金率对市场的实质影响并不会很大。与上调存款准备金率相比,更值得关注的是加息,由于加息将直接提高固定资产投资和各类金融资产的必要投资回报率,其对资本市场的冲击要大于上调存款准备金率。

实际上,我们认为目前加息的可能性正在增加。一是利率作为价格杠杆在控制信贷和控制投资上有上调存款准备金率所不可替代的作用,只靠上调存款准备金率没有办法有效控制信贷和投资的反弹问题;二是利率是央行控制通货膨胀的一个重要工具,过去反对加息的一个重要的原因是通货膨胀率偏低,伴随着通货膨胀率的提高,这一理由已经不再具有说服力。实际上12月份CPI大幅度上涨之后,一年期存款实际利率下降到只有-0.3%,负实际利率使得加息显得更为急迫;三是从货币当局的态度来看,在刚刚召开的央行工作会议上,央行明确表示,2007年要灵活运用利率工具,逐步发挥价格杠杆在货币政策调控中的作用,这表明央行本身就有运用利率进行调控的意愿,这也从一个侧面增加了升息的可能。