|

价格运行

1月22-26日的一周里,沪深300指数显示出上涨乏力的迹象:周一暴涨接近4%后,周二到周三仅仅累计上涨1.8%;而周四大跌83.6点,创下单日历史跌幅最大记录,较前一交易日下跌3.3%;周五开盘继续呈现颓势,临近中午开始回调,收盘后较周四上涨2.5%。

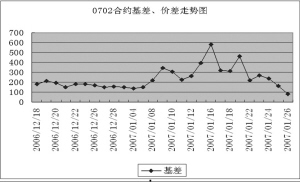

这一周沪深300周中乏力的情况使市场更清楚地认识到原来期货点位的虚高,因此虽然当周指数仅仅有1天收阴,但各期货合约均有3天以上的阴线。实际上如我们所述,只有股指在持续以22日之前几周的飙升情况,才会对如此之高的基差产生支持作用,而这种情况是历史上非常罕见的。所以本周基差的大幅回落,应在情理之中。以0702合约为例,26日该合约的基差仅仅为82.5点,是其交易历史上的最低水平。

交易机会

期现套利方面,这一周虽然有机会存在,但要承担的风险远大于前期。由于前一阶段无论是指数还是合约价格都处于非理性的飙升行情中,因此套利建立头寸之后期货部分一直都承担着巨大的浮亏风险;另外,由于0702合约还有相当长一段时间到期,因此更加深了风险程度。所以说,虽然0702合约长期以来都保持在一个较高的水平,从理论上完全可以进行套利,但是风险还是非常大的。

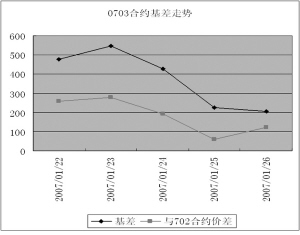

跨期套利方面,前一阶段建议的0703合约与0706合约跨期套利,在本周可以寻找到结束的机会。22日到24日的三天里,平均价差都在100点以上,符合我们对于跨期套利的预期收益水平。在目前市场走势尚未明朗之前,以两者50点到100点的价差水平,应该视为是正常的;如果要低于50点,可以考虑空0703多0706的方法;而价差在100点之上,如果市场继续走平或者走空,则可采取相反的策略。(陈东坡)

报告作为一种操作建议,仅供投资者参考,请根据自己的实际情况作出更恰当的决策。

2007/01/22 2007/01/23 2007/01/24 2007/01/25 2007/01/26

0703 2970.00 3055.00 2965.00 2677.30 2719.00

0706 3070.00 3165.00 3088.00 2762.50 2780.00

价差 100.00 110.00 123.00 85.20 61.00

数据统计

2007-01-12 沪深300指数/50ETF 1194.3

沪深300指数 2512.9

50ETF价格 2.151

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0703 2719 2511.82 49 206.1 150.0

IF0702 2595.4 2509.65 21 82.5 26.4

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0703 74310 66952 1374.9 207.18

IF0702 28984 35058 1310.5 有 85.75