|

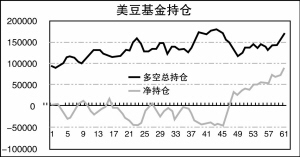

本月27日美国期货交易管理委员会(CFTC)公布数据表明,截至1月23日,芝加哥商品交易所(CBOT)大豆市场中非商业持仓(技术性基金)净多再创新高,近9万手的净多头寸已经显示基金投资趋势,大豆上涨空间打开,期价刚到半山腰。

上图显示自2005年下半年以来美国CFTC的持仓报告净多和总持仓数据,净多持仓自2006年10月以后出现快速增加。伴随着总持仓的增加和期价的不断上涨,基金的做多意图已经十分明显。笔者认为,近2年来基金没有大动作,一旦持仓大幅变动,其目标远大。就净头寸数据研究,2006年9月26日基金持净空43054手,出现短期内净空极限,之后仅用两周时间已经出现净多头寸,随后以平均每周1万张的速度反手,至1月23日基金持仓已经由净空转变为87968手,实际反手数量131022手,整个反转速度快而数量大。

对比基本面变化,在基金持仓从净空转向净多的过程中,美农业部报告完全予以配合。作为机构投资者,基金在基本面研究方面具有相对优势,而基金的动向很可能表明美国对农产品的政策导向,基金大手笔反手做多,大豆行情只不过刚刚爆发。

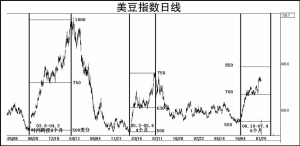

从美豆指数日线图也可以看出,自2003年以来美豆具有代表性的上涨有三次,笔者根据每一次上涨的形态、空间、时间对此次上涨作出推断。1、形态:CBOT大豆每次上涨的整体形态具有相似性,反弹过程通常以两波形式组成,而在半山腰处会出现一段时间的盘整以等待多空双方再次释放能量。受农产品可再生影响,豆价往往反弹冲高后会快速回落,不会出现高位调整。而此次上涨从形态上已经形成了涨势,现在处于盘整后启动拉升阶段,可以推断上涨还未结束。

2、空间:就2003年8月的大幅上涨的豆价而言,从500美分启动拉升至750美分进入调整,之后第二波再次上涨至1000美分/蒲式耳,上下空间250美分基本相等;而2005年2月同样如此;由此推断自2006年10月开始的上涨,550美分/蒲式耳启动至700美分/蒲式耳进行调整,第一波空间150美分/蒲式耳,那么顶部自然是再加150美分/蒲式耳,达到850美分/蒲式耳。

3、时间:2003年8月启动至2004年3月,历时8个月,累计上涨500美分/蒲式耳;2005年2月启动至2005年6月,历时4个月,累计上涨250美分/蒲式耳;以时间空间推断,此次上涨预计总共300美分/蒲式耳,应该介于4个月至8个月之间,以6个月推断本次上涨的最高点时间应该是2007年4月,而4月往往是农产品青黄不接的高价时间,符合基金的投资策略。