|

随着上证指数一路狂飚到3000点附近,近来有关加息的呼声越来越高。当然,对于是否加息,目前的争论仍然非常激烈,各执一词没有统一的预期,使得两周以来几乎每逢周末都会有加息的传言在银行间市场流传。

首要是判断宏观经济形势

我们认为,央行对货币政策的两大中介目标———利率和货币供给量的调控,其根本目的还是服务于政策的最终目标,即“经济增长、物价稳定、充分就业和国际收支平衡”。因此,判断央行该执行何种政策,其出发点不能仅仅局限于两个中介目标,而是要判断当前宏观经济形势的具体情况。就目前的宏观经济实际情况来看,我们认为首先应该明确的是当前的宏观经济,到底是“过热经济”还是“泡沫经济”。

“过热”和“泡沫”虽然在表象上有某些相似之处,但却是两个不同的概念。“经济过热”是以正常的需求和投资为基础的,并且是一种周期性现象。“泡沫经济”是由虚假的高盈利预期和投机行为带动起来的,繁荣往往是昙花一现。因此,对付“经济过热”,无疑是要提高资金价格,从供求关系上控制投资和消费,抑制经济增长的速度。而对于“泡沫经济”,则应该尽力遏制资金来源,从源头上控制吹大“泡沫”的原动力。由于泡沫经济的高盈利预期往往数倍于资金价格,因此在对付“泡沫”方面,加息往往起不到明显的作用。

目前关键是抑制“泡沫”而非抑制“过热”

那么现在的宏观经济,到底是“过热”还是“泡沫”呢?回顾历史我们可以找到一个参照系———2004年上半年。通过比较分析,我们基本上解读出当前的宏观经济所表现出“泡沫”的特征。当然,泡沫经济膨胀到一定程度,将会通过财富效应影响到各经济主体的消费需求,最终以需求拉动的形式引发通货膨胀,将宏观经济带入“过热”的境地。但是我们仍然认为,在目前时点上,宏观经济的“泡沫”特征仍然远大于“过热”特征,要解决的主要问题还是抑制“泡沫”而非抑制“过热”。

当前宏观经济“泡沫”的产生根源各方都已经有比较统一的认识,即主要源自汇率制度改革过程中海外投机资本的大量涌入,以及外贸顺差持续过高所造成的巨额外汇投放。因此当前货币政策的主要策略还是应该集中于回收流动性的数量政策上,而非价格政策。否则,在汇率改革尚未到位的前提下,人民币利率的提高,反倒有可能引发更多的投机资本流入国内,进一步恶化流动性过剩的难题。

历史观照现状

2004年初的宏观经济的确出现了较为严重的过热,国家也通过各种手段进行调控,其中就包括了一次加息。比较一下当前和2004年上半年的各项宏观经济数据,我们应该会对现状有一个更为清晰的认识。

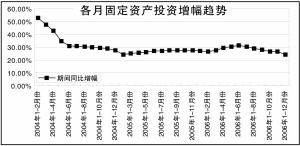

首先,从投资和产出方面来看,2004年2-4月份的城镇固定资产投资同比增幅分别达到了53.00%、47.80%和42.80%,远远高于25%-30%的往年平均水平。而2006年10-12月份的这一数据仅为26.6%、26.8%和13.8%,并不存在过热的现象。2004年2-4月份的当月工业增加值同比增幅23.20%、19.40%和19.10%,远高于当期GDP的增长速度。而2006年10-12月份的数据为14.7%、14.9%和14.7%,基本保持在稳定合理的水平。因此从投资和产出两方面来看,目前的宏观经济处在合理正常的运行空间内,远未达到2004年上半年的过热水平。

其次,从生产价格和消费价格指数来看,在经历了年初过热的投资增长之后,2004年的二季度和三季度,消费者物价指数和工业品出厂价格指数增幅都攀上了高位。2004年8月份CPI指数增幅达到5.3%的最高点,10月份PPI指数增幅达到了8.4%的最高点。这也是央行最终动用加息政策的重要原因。但是2006年10-12月份,CPI指数增幅仅有1.40%、1.90%和2.80%,10月份和11月份的PPI也只有2.80%和3.10%。因此单从数据上来看,当前并没有出现由于经济过热导致生产和消费价格明显上涨。

第三,从资本市场和房地产市场的增幅来看,上证指数从2003年10月底的1348.30点起步,到2004年4月份的1783.01点便止住了步伐,随后一路下跌至2005年6月的998.23点历史低点。但是2006年四季度以来,上证指数却展现出完全不同的景象,从2006年9月末的1752.43点到2006年末的2675.47点,短短3个月的时间股指近乎有千点的涨幅。房地产市场在2006年末也没有在宏观政策的多方打压下止住上扬的脚步,2006年全国房地产价格平均上涨5.5%。从股市和房地产价格走势来看,泡沫的特征已经相当显著。

最后,从最重要的资金供给情况来看,2004年上半年开始宏观调控之后,央行尚未开始加息,只是加大了货币回笼的公开市场力度,就严重的影响了银行间市场的资金供求关系。7天回购利率很快从2004年3月初的2.0%以下上蹿到4月份的2.3%以上。1年期央行票据的发行利率从2月份的2.58%迅速上涨到5月底的3.30%。但是从2006年下半年开始,央行一直在通过各种方式大力回收流动性,甚至将曾为“巨斧”式的法定存款准备金率调整运用成了“微调”式的常规举措。可是银行间市场利率始终难以上扬,7天回购利率还止不住地节节下落,若不是不断有新股发行大规模冻结资金,7天回购利率恐怕一直都难以升到1.50%以上的位置。由此可见,流动性过剩已经使央行传统的货币政策措施的效果大打折扣。