|

一、概况

ETF作为指数投资的一种新品种,自1990年在加拿大多伦多证券交易所诞生以来,迅速发展为当今国际上最受欢迎的投资产品之一。截至2005年底,50个基金管理人共管理了453只ETF,总资产为4168亿美元。

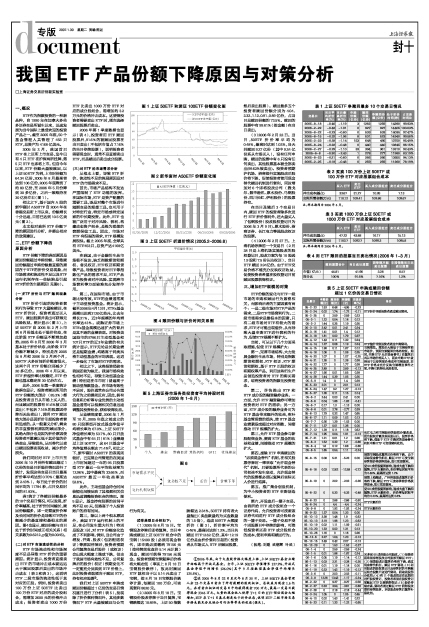

2005年2月,我国首只ETF在上证所上市交易,迄今已有4只ETF在沪深两所挂牌,第5只ETF也即将上市。但自今年以来,ETF份额大量被赎回,以上证50ETF为例,上市时份额为64.34亿份,2005年8月最高曾达到106亿份,2005年底降到了约80亿份,至2006年5月份降到30多亿份,之后一致维持在30亿份左右(图1)。

相比之下,基于国内A股的新华富时A50ETF自2004年在香港交易所上市以来,份额增长十分迅速,目前已达到10.5亿美元(图2)。

本文拟对我所ETF份额下降的原因进行分析,并提出相应的政策建议。

二、ETF份额下降的

原因分析

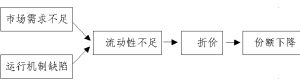

ETF份额下降的表面原因是赎回份额超过申购份额,导致赎回份额超过申购份额最直接的原因在于ETF的折价交易现象,而市场需求和流动性不足以及ETF运行机制存在一些缺陷是引起ETF折价的主要原因(见图6)。

(一)ETF折价与ETF赎回现象分析

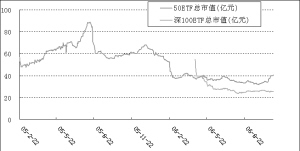

ETF折价引起的投资者套利行为导致ETF大量被赎回,在ETF折价时,投资者通过买入ETF、赎回股票并卖出可获得无风险收益。统计显示(图3),上证50ETF自2005年2月上市到8月份基本处于溢价状态,在此阶段ETF份额呈不断增加趋势;2005年8月至2006年3月基本处于折价状态,此阶段ETF份额不断减少。特别是在2005年8月和2006年2月两个月,50ETF大多时间折价幅度很大,这两个月ETF份额分别减少了20多亿份。2006年4月以来,ETF折溢价率比较稳定,ETF份额也基本稳定在30亿份左右。

此外,2006年第一季度统计数据也显示,投资者赎回所用的ETF份额绝大部分(85.3%)都是投资者当日从市场上买入的,而且赎回的股票有91.6%被立即卖出(不包括7.16%的股票因停牌而无法卖出),说明ETF赎回绝大部分是因折价引起投资者套利造成的。从一般意义分析,剩余的非直接套利原因的赎回部分,其绝大部分也是因为折价原因使投资者不愿意以低于其价值的价格卖出,导致损失,从而替代以卖出赎回股票实现收益,减少折价损失。

我们同时对ETF上市日至2006年10月份所有赎回超过1亿份的交易日折溢价情况进行了统计,发现这些交易日当日最高折价率平均达到0.70%(最高达到2.43%),每日处于折价的时间平均为11784秒,占日交易时间的81.83%。

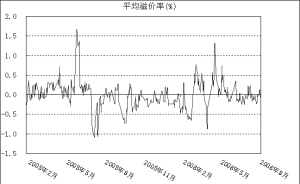

表1统计了净赎回份额最多的10个交易日情况,可以发现,折价率越高,处于折价时间越长,赎回份额越多,即一定幅度折价率及长时间的折价是导致ETF的份额减少的最直接和最根本的原因。图4也显示,赎回份额与当日处于折价时间成正相关关系(相关系数为0.6212,p值为0.0045)。

(二)对ETF市场流动性的分析

ETF市场流动性和市场深度不足是导致ETF折价的重要原因。统计显示,投资者直接卖出ETF的市场冲击成本要远远大于赎回股票后卖出的市场冲击成本(表2和表3),这说明ETF二级市场的流动性低于其对应的正股。例如,投资者卖出100万份上证50ETF比卖出100万份ETF对应的成分股组合,需增加2600元的价格冲击成本;投资者卖出1000万份ETF比卖出1000万份ETF对应的成分股组合,需增加约3.2万元的价格冲击成本。这使得投资者需要卖出ETF时,倾向选择赎回股票后卖出。

2006年第1季度数据也显示(表4),投资者用ETF赎回股票后,91.6%的被赎回股票在当日卖出(不包括市值占7.16%的当日停牌股票),说明投资者需要现金时,通常不是直接卖出ETF,而是赎回后卖出成分股票。

(三)对ETF的市场需求分析

从根本上看,导致ETF折价、流动性不足的深层原因是对ETF的市场需求不足。

首先,市场产品结构不发达严重限制了ETF功能的发挥。在国际市场,ETF是资产配置的重要工具,既是对整个市场进行短期交易的理想工具,也可用于对特定行业、特定市场或特定国家的中长期投资。此外,ETF也被广泛用于对冲风险、套利、构建动态资产组合,是极为理想的套期保值工具。因此,市场对ETF有很强的需求,ETF规模发展很快。截止2005年底,全球共有ETF453只,总资产达4168亿美元。

在我国,由于金融衍生品市场极不发达,缺乏指数期货和期权、备兑权证、ETF权证和期货等产品,导致投资者对ETF等指数化产品的需求不足,ETF产品在为投资者对冲风险、实现跨市场套利等方面较难充分发挥作用。

第二,在国际市场,由于市场比较有效,ETF的业绩通常高于主动型投资基金。统计显示,截至2006年4月13日,ETFs基金规模已达到3120亿美元,比去年增长31%,近3年规模的年均增长率达43%。成熟证券市场上ETFs基金规模迅速扩大的背后是其不逊的业绩表现。对投资美国股市的9786只主动型基金和107只ETF的近3年业绩的有关统计显示,ETF无论是长期业绩还是短期业绩,均略高于同类风格主动型基金的平均表现。这进一步强化了市场对ETF的需求。

相比之下,这类投资经验在我国还较为缺乏。我国市场有效性相对不足,导致主动型基金业绩(特别是在牛市时)普遍高于被动型指数基金。在市场有效性不足时,股价通常在公司公告重大行为之前提前反应,因此,拥有信息和分析等专业优势的主动型基金通常可以根据相关信息迅速调整其投资组合,获取较高收益。

从业绩角度看,2006年1月至10月,2005年底之前成立的80只股票型开放式基金净值平均增长率为67.0%,上证50ETF净值增长率为53.7%,80只开放式基金中有64只(81%)业绩超过上证50ETF,这64只基金平均净值增长率达71.4%①。相比之下,新华富时A50ETF的表现则较好,巴克莱公司管理的在美国上市时间超过一年的95只股票型ETF最近一年平均收益率为12.96%,其中最高为33.66%,而A50ETF最近一年收益率达52.8%。

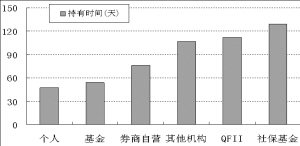

此外,主动型基金持仓时间较短也间接反映了其根据相关信息迅速调整投资组合的情况。图5显示,基金持有股票的时间平均不足60天,仅略高于个人投资账户的持有时间。

第三,除以上两个根本原因外,我国ETF运行机制上的不足,在公司发生重大行为(特别是股改)时,对ETF份额变化造成了不利影响。例如,当公司由于增发、并购、股改(包括配送权证)等原因停牌后,投资者预期公司复牌交易后股价(或权证)会出现大幅度上涨或下跌,但由于我国市场有效性不足,公司复牌后的股价(权证)预期变化不一定能充分反映到ETF价格上,此时投资者就倾向于赎回ETF,持有相应股票②。

我们对上证50ETF申购或赎回份额超过1亿份的交易日情况逐日进行了分析(表5),发现除了折价套利情况外,其他多数情况下ETF大量被赎回与公司行为有关。

试举典型日分析如下:

(1)2005年8月15日。宝钢股改停牌后即将复牌,当日申购或赎回上证50ETF组合中的宝钢(15400股)必须用现金替代,即申购必须缴纳79156元(按停牌前收盘价5.14元计算)现金,赎回可获得79156元现金。投资者预期宝钢复牌后价格将大幅走低(事实上8月18日宝钢股价跌停),故此时赎回ETF就相当于以5.14元卖出了宝钢,按8月18日宝钢股价跌停计算,每赎回100万份,可实现套利8620元。

(2)2005年8月18日。宝钢股份股改停牌于当日复牌,宝钢跌幅达10.89%,上证50指数跌幅达2.34%,50ETF持有者大量抛出(卖盘数量约为买盘数量的1.5倍),造成50ETF大幅度折价(图3),折价率平均为0.46%,最高时达到1.2%。当日共赎回ETF12.62亿份,其中12.19亿份是由折价套利引起的(投资者从市场买入ETF后赎回股票,然后卖出股票)。赎回最多五个投资者赎回份额分别为4.04、2.32、1.12、0.91、0.89亿份,占当日总赎回份额的73.5%。赎回的股票中有99.81%(按金额)在当日卖出。

(3)2006年2月22日。当日,50ETF折价率平均为0.48%,最高时达到1.02%,当天共赎回9.27亿份(其中9.24亿份系从市场买入),没有任何申购,赎回的股票中有6只没有任何卖出,其他股票基本被全部卖出(99.62%被卖出)。投资者预期沪机场、招商银行实施股改后股价将下跌,促使投资者使用现金替代赎回机制进行套利,同时增加对6个即将股改公司(雅戈尔、振华港机、原水股份、马钢股份、四川长虹、伊利股份)的股票持有。

在当日及随后3个交易日内,赎回ETF的投资者除多次进行ETF折价套利外,还大量买入了包钢股份(股改股权登记日为2006年3月9日)、原水股份、招商证券、长江电力等送股改权证的股票。

(4)2006年2月27日。上海机场停牌前一个交易日(2月28日是上海机场实施股改的股权登记日,股改方案为每10股送1.9股和7.5份认沽权证),当日ETF赎回3.94亿份。由于ETF交易价格不能充分反映权证收益,促使投资者希望在股权登记日前赎回股票获得权证。

三、增加ETF规模的对策

ETF份额的变化与ETF一级市场的申购和赎回行为紧密相关,而影响后者的主要因素有两个:一是二级市场对ETF产品的需求,二是ETF市场套利行为。二级市场需求是最根本的因素,只有二级市场对ETF有较大的需求,ETF才可能出现溢价,从而导致大量申购ETF进行套利的行为,促使ETF规模不断扩大。

当前,可从以下几个方面采取措施,促使ETF规模扩大:

第一,完善市场结构,大力发展金融衍生品市场,特别是指数期货和期权、ETF权证、ETF期货和期权、基于ETF正股的权证和期权等产品,利用这些衍生产品创造投资者对ETF的购买需求,培育投资者的指数化投资理念。

第二,尽快推出ETF和ETF成分股的融资融券业务。一方面,允许ETF融资融券可增加投资者对ETF的需求;另一方面,ETF成分股的融券业务可为ETF基金带来额外的收益,弥补基金管理费的损失,使ETF基金业绩紧跟或超过对应指数,间接推动ETF规模的扩大。

第三,允许ETF基金参与新股配售业务,提高ETF基金的收益和业绩,间接推动ETF规模的扩大。

第四,废除ETF申购赎回的“必须现金替代”机制,在相关股票停牌时一律采取“允许现金替代”机制。只要股票所代表的公司权益不发生变动,允许现金替代的股票都必须以复牌后实际买入价进行结算。

第五,推广集合创设机制,为中小投资者的ETF申购创造便利。

第六,开设盘后一篮子交易。由我所给ETF成分股组合一个证券代码,允许投资者可按照该证券代码进行ETF成分股组合的一篮子交易。一篮子交易不受个别股票日中停牌的影响,可降低投资者买卖ETF成分股组合的成本,便利申购和赎回行为。

(执笔:刘逖 武朝辉 叶武)

①2006年底,由于大盘股价格大幅度上涨,上证50ETF基金业绩开始略高于开放式基金。全年,上证50ETF净值增长127.9%,开放式基金净值平均增长126.0%(其中9只指数型基金净值平均增长125.5%)。

②在2005年8月22日至次年8月30日,上证50ETF基金管理人分23个交易日卖出了所有获赠的股改权证,总收益为现金1.6亿元。在有卖出权证的交易日平均获得现金700万元,最高一交易日获得现金3346万元。大量的现金收入使得T+1日的ETF预估现金大幅增加,ETF在T+1日基本都是处于折价状态,说明ETF二级市场交易价格未能充分反映公司行为等带来的收益(损失)。

表1 上证50ETF净赎回最多10个交易日情况

交易日 当日平均折价率(%) 当日最高折价率(%) 申购 赎回 净赎回份 处于折价 占交易

份额(亿份) 份额(亿份) 额(亿份) 时间(秒) 时间比

2005-8-18 -0.46 -1.19 3 1262 1259 14390 99.93%

2006-2-22 -0.48 -1.01 0 927 927 14405 100.03%

2005-8-22 -0.23 -0.60 0 533 533 14035 97.47%

2005-8-15 -0.32 -1.06 8 531 523 14340 99.58%

2005-2-23 -0.28 -1.14 153 648 495 13750 95.49%

2005-8-24 -0.22 -0.48 0 440 440 13845 96.15%

2006-2-27 -0.29 -1.10 33 394 361 13310 92.43%

2005-6-8 -0.30 -2.43 1 278 277 11980 83.19%

2005-8-23 -0.21 -0.60 0 266 266 13555 94.13%

2005-2-25 -0.18 -0.46 0 259 259 11260 78.19%

表2 买卖100万份上证50ETF或

100万份ETF对应股票组合成本

买入ETF 卖出ETF 买入成分股组合 卖出成分股组合

冲击成本(基点) 33.67 31.27 10.26 7.13

实际所需金额(万元) 110.12 109.41 109.86 109.67

注:样本期间为2006年6月。

表3 买卖1000万份上证50ETF或

1000万份ETF对应股票组合成本

买入ETF 卖出ETF 买入成分股组合 卖出成分股组合

冲击成本(基点) 47.22 43.88 16.17 15.13

实际所需金额(万元) 1102.7 1092.7 1099.3 1095.8

注:样本期间为2006年6月。

表4 用ETF赎回的股票当日卖出情况(2006年1-3月)

赎回股票合计 当日卖出股票 因停牌不能卖出股票 非因停牌当日未卖出股票

市值(亿元) 45.81 41.96 3.28 0.57

百分比 100% 91.6% 7.16% 1.2%

表5 上证50ETF申购或赎回份额

超过1亿份的交易日情况

交易日 申购份额(亿) 赎回份额(亿) 净增额(亿) 折溢价率(%) 备注

05-2-23 1.53 6.48 -4.95 -0.23 ETF折价导致投资者通过赎回套利。

05-2-24 0.02 1.74 -1.72 -0.11

05-2-25 0 2.59 -2.59 0.23

05-3-1 1.22 0.04 1.18 0.12 ETF溢价导致投资者通过申购套利。

宝钢增发。增发价大幅低于宝钢停牌前市场价,预期宝钢复牌价格将较低。期间,申购ETF允许现金替代(在复牌后再以市场价格买入),因此申购ETF就相当于以停牌前价格卖空宝钢股票,在ETF价格未充分反映宝钢增发事件之前,申购可获得无风险收益。

05-3-2 1.44 0.25 1.19 0.35

05-3-10 2.42 0.01 2.41 0.24

05-3-16 1.41 0.01 1.4 0.12

05-3-18 1.81 0.02 1.79 0.37

05-4-12 1.43 0.11 1.32 0.24

05-4-14 1.27 0.08 1.19 0.24

05-4-15 1.98 0.11 1.87 0.12

05-4-18 1.06 0 1.06 0.25

05-4-20 1.07 0 1.07 -0.25

05-4-21 1.26 0 1.26 0.38

05-4-22 1.77 0 1.77 0.38

05-4-25 2.89 0 2.89 -0.13

05-4-27 1.56 0.01 1.55 0.38

05-4-28 1.44 0.39 1.05 0.25

05-5-9 1.4 0 1.4 0.39

05-5-23 2.01 0 2.01 0.13

05-5-24 1.47 0.2 1.27 -0.13

05-5-27 1.26 0.11 1.15 0.14

05-6-2 2.44 0.03 2.41 0.00

05-6-6 0.04 1.86 -1.82 -0.41

05-6-7 0.17 1.3 -1.13 0.00

05-6-8 0.01 2.78 -2.77 0.39

05-6-13 1.79 0.32 1.47 0.65

05-6-17 1.11 0.09 1.02 0.13

05-7-7 0.26 1.29 -1.03 0.00

05-7-11 1.37 0.01 1.36 0.00 长江电力和宝钢股份的股权分置改革。因为股权分置改革送股以后,股票价格将下跌,借助于ETF申购时的现金替代机制申购ETF可实现套利收益。

05-7-12 1.29 0.11 1.18 0.52

05-7-14 1.95 0.04 1.91 -0.13

05-7-21 1.21 0.01 1.2 0.26

05-8-3 1.52 0.32 1.2 -0.86

05-8-4 1.8 0.12 1.68 -0.86

05-8-5 1.65 0.54 1.11 -0.24

05-8-15 0.08 5.31 -5.23 0.00 预期宝钢股改复牌后价格将下跌,由于采取现金替代机制,赎回ETF可按宝钢停牌前价格获得现金,故可实现套利。

05-8-18 0.03 12.62 -12.59 -0.72 受50成份股复牌影响,造成大盘下跌和抛售,ETF大幅折价,折价率每时刻平均为0.46%,最高时达到1.2%

05-8-19 0 2.02 -2.02 -0.36 预期上港集团、广州控股股改复牌后价格将下跌,赎回ETF可按停牌前价格获得现金,故可实现套利。

05-8-22 0 5.33 -5.33 -0.48 受50成份股复牌影响,造成大盘下跌和抛售,ETF大幅折价, 折价率每时刻平均为0.23%,最高时达到0.6%

05-8-23 0 2.66 -2.66 -0.60 ETF大幅折价

05-8-24 0 4.4 -4.4 -0.24

05-9-8 0 1.92 -1.92 -0.24 ETF大幅折价

05-9-22 1.37 0.04 1.33 0.00

05-10-12 3.38 1.48 1.9 -0.62

05-10-13 3.19 1.96 1.23 -0.62

05-10-19 0.02 1.11 -1.09 -0.51

05-10-20 1.33 0.02 1.31 0.13

05-10-26 1.16 0 1.16 0.26

05-12-6 2.27 1.04 1.23 -0.13

05-12-15 2.49 0.42 2.07 -0.13

05-12-29 0 1.53 -1.53 -0.37 20多家50成份股公司股改。(1)投资者因希望持有股改公司股票而赎回ETF ;(2)预期股改后复牌价格将下跌,通过现金替代机制,赎回ETF套利;(3)利用股改的股权登记日及停牌时的申购赎回组合股数不变进行套利,获取送股部分收益;(4)有11个股改权证在此期间进行股权登记,投资者希望在股权登记前赎回ETF以便获得权证;(5)股价持续走高,套利者通过赎回ETF获得股改期间停牌股票,享受股改停牌后复牌补涨收益。

06-1-4 0 2.59 -2.59 -0.24

06-1-5 0.01 1.88 -1.87 0.24

06-1-6 0.05 1.19 -1.14 -0.12

06-1-13 0.03 2.31 -2.28 -0.35

06-1-16 0.01 1.19 -1.18 0.00

06-1-19 0.23 1.42 -1.19 -0.12

06-2-6 0 2.03 -2.03 -0.11

06-2-8 12.26 13.43 -1.17 -0.34

06-2-22 0 9.27 -9.27 -0.56

06-2-27 0.33 3.94 -3.61 -0.88

06-2-28 0 2.18 -2.18 -0.44

06-3-24 1.05 0 1.05 0.45

06-4-10 0.02 1.43 -1.41 0.22

06-5-23 0.11 1.33 -1.22 -0.65