|

多方信息显示,我国将在3月份启动主要城市的TD-SCDMA预建设,主要城市预计包括奥运会的六个城市:北京、上海、天津、青岛、沈阳、秦皇岛,以及深圳、广州、厦门、保定等城市。

这次建设的主要承担者为中国移动,TD-SCDMA网络预建设涵盖了中国最大的几个城市:北京、上海、广州、深圳。而中国电信和中国网通将继续延续他们在保定和青岛的网络建设。预计各厂商将于3月份开始建网,10月正式商用。

目前TD-SCDMA的进展显示其是有能力成为3G商用运营网络的。在前几年由于TD-SCDMA 技术的不成熟,进展慢,让中国移动承建的可能性很低,但2006年以来,由于TD-SCDMA 技术进展迅速,让最有实力的运营商来承建TD-SCDMA建设的时机逐步成熟。

在集团还是股份公司建设TD 的问题上,估计TD的承建者将是股份公司,中国移动定会全力以赴地去建设TD,而不是三心二意。

建设TD-SCDMA关系到中国移动的长远竞争利益,以及在未来的电信竞争格局中占据什么地位。在没有退路的情况下,中国移动一定会全力以赴,也唯有全力以赴,才能在未来的移动均衡格局中继续处于领先地位。

回顾国内的科技发展史,以及TD-SCDMA的发展史,中国移动全力以赴地建设TD-SCDMA,TD-SCDMA将一定会成功。中国移动的主要优势在于其强大的客户基础、优秀的运营能力和充足的资金,这些是TD-SCDMA建设成功的基本保证。

在移动集团层面,由于其握有大量资金,其将逐步向TD-SCDMA产业链的主要环节渗透,为产业链的整体做强提供保障。近期传中国移动注资大唐30亿是有深刻的产业背景的。

本土通信设备商的机遇

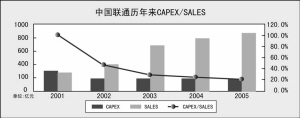

我国运营商的资本支出一直处于高位, CAPEX/SALES(资本支出/销售收入)也一直处于高位,中国移动自2001以来的数值一直在30%以上,中国联通自2001年以来的数值也在20%以上(由于其CDMA 资本支出不在上市公司,实际上联通的CAPEX/SALES也在30%以上)。

国际上比较典型的数值是在10%~20%之间,成熟稳定的运营商基本都在10%左右,要远低于我国运营商的资本支出/销售收入比,可以说,由于我国的竞争国情(移动通信基数庞大),我国移动通信运营商一直保持着高额的资本支出,可以说是资本消耗能手。

2006年中国移动的资本支出预期将达到833亿元,中国联通的资本支出预期也将达到220亿元(见图)。

移动承建TD-SCDMA将为本土通信设备商带来极大的机遇,市场的蛋糕肯定超出目前市场的普遍预期。

电信重组势在必行

维持电信重组势在必行的基本判断。

产业界的自然协调是电信资源优化的最优方式,电信、网通的收购意图一直路人皆知,但中国联通出于本位主义,以及其对GSM、CDMA的摇摆战略,不可能自发决策拆分方案。

然电信资源的优化决策以及为TD-SCDMA 成功护航是压倒性的任务,电信重组是必然的,并极有可能在二季度启动,联通将被迫拆分,虽然这不是联通管理层愿意看到的。

在中国移动承建TD-SCDMA及电信产业大重组的背景下,中国联通和中兴通讯是投资者的主流选择。

TD-SCDMA 组网资本支出分析

TD-SCDMA资本支出 2007E 2008E 2009E 2010E

累计容量(万) 2,000 7,000 12,000 17,000

当年新增容量(万) 2,000 5,000 5,000 5,000

单线成本(元) 1,573 1,494 1,419 1,348

GSM基础上单线成本(元) 1,101 1,046 993 944

总支出(亿) 220 523 497 472

系统设备占比 50% 50% 50% 50%

系统设备支出(亿) 110 261 248 236

资料来源:中信证券研究部