|

□本报记者 索佩敏

一面是外资旅游业巨头虎视耽耽,一面是国内旅行社“散小弱差”的现实,全国大大小小近两万家旅行社,净利润率仅在0.1个百分点左右徘徊。随着国家旅游局最近宣布,自今年7月1日起取消对外商投资旅行社设立分支机构的限制,中国旅游市场将面临进一步的对外资开放和“大洗牌”格局。值得注意的是,国内旅行社大企业在通过改善管理苦练“内功”的同时,反而开始希望通过外资的进入来冲击和重塑这个市场,冀望能建立理性、有序的游戏规则。

背景:外资馋出境游

按照2001年中国加入世界贸易组织时关于旅游业的承诺:中国加入世界贸易组织6年内,允许设立外商投资的旅行社,并取消设置地域的限制。依照这一承诺,中国履诺的最后期限是2007年11月。2003年7月,国家旅游局提前4年多兑现入世承诺,批准成立了中国第一家外商独资旅行社。而今年1月中旬,国家旅游局局长邵琪伟在济南宣布,自2007年7月1日起,中国将取消对外商投资旅行社设立分支机构的限制,并对外资旅行社的注册资本实行国民待遇。

中国旅游市场前景之广阔,已经勿庸置疑。世界旅游及旅行理事会(WTTC)预测,未来10 年我国旅游业将保持年均10.4%的增长速度,其中个人旅游消费将以年均9.8%的速度增长,企业/政府旅游的增长速度将达到10.9%。为此,各大外资旅游集团早已通过各种方式在中国市场扎根。2003年,日本第一大旅游企业JTB在上海设立独资旅行社;同年,美国商务旅行巨头运通通过与国旅合资成立国旅运通,进入中国市场;2006年,德国旅业巨头凯撒旅游集团以3000万元注册资金,在华成立凯撒(中国)投资有限公司,新公司将负责搭建其今后在华业务架构,形成旅行社、航空服务和电子商务三大板块。

一位旅游业内人士告诉记者,目前我国旅游业基本已经向外资敞开,目前尚未放开的还有两块:一是外资或合资旅行社的出境游业务,一是聘请外籍人士担任导游。

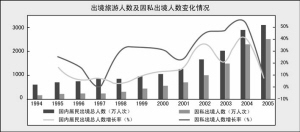

出境游以其爆发式的增长速度,成为众多旅行社尤其是外资最看重的一块。国家旅游局的统计数据显示,2006年中国出境旅游达3400万人次,同比增长10%,中国继续保持亚洲第一大出境旅游市场的地位。而据世界旅游组织预计,到2020 年,我国将成为全球第四大旅游出境大国,出境人数将超过1 亿人。目前,作为中国公民出境旅游目的地的国家和地区总数已达到132个,其中2006年新开放的目的地有15个,中国公民可组团前往的国家和地区已达到86个。

对此,一位大型旅行社负责人一针见血地指出,由于国内旅行社的本土优势,外资旅行社目前从事的中国国内游和国外客人入境游,大多处于微利甚至亏损状态,“他们之所以赔钱也要继续留在中国市场,就是看好这个长期市场,在等待出境游开放。”

疾呼:加速开放市场

令人深思的是,面对外资强劲对手的虎视耽耽,国内很多旅行社不但没有大喊“狼来了”,反而积极呼吁中国旅游市场能够进一步放开,而国家旅游局最近也一直在就此话题征求业内企业的意见。

据中旅集团一位内部人士透露,2006年12月中下旬,国家旅游局通知各省旅游局召集当地骨干旅行社座谈,其中的主要议题就是:对于外资旅行社的出境游业务是否要开放?随后,国家旅游局于2006年12月底在南京召开会议,由各省旅游局向其汇总各自在当地收集的意见。而目前在旅行社业内已经形成的共识就是,旅游业开放是大势所趋。

国旅集团副总裁陈荣也明确向记者表示,“我的个人观点是中国旅游业应该走向全面开放。”他指出,由于出境游是目前旅行社利润最丰厚的业务之一,目前有关方面担心外资全面进入这个市场后,会凭借其优势冲击本土旅行社企业,因此对于外资进入出境游市场一直持谨慎态度。

不过,广东中旅发言人士王坚的观点略有不同:出境游的客源毕竟来自于国内,本土旅行社多年以来积累了广泛的网络和客源关系,对于本土游客的需求也有更多了解,因此外资如果单枪匹马杀入这一市场,未必会给业内带来太大冲击。

而陈荣则认为,参照其他行业的经验,外资进入后未必只带来冲击,更多的是使国内企业获得了与外资合作的机会。“考虑到中国旅行社的本土优势,外资进入中国时不会轻易采取独资,更多的会是通过与本土旅行社的合资,相互借力,参与龙头旅行社的经营管理。”

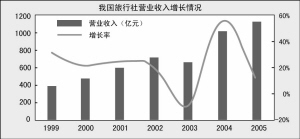

他进一步指出,由于外资资金力量雄厚,这将为国内旅行社企业并购扩张带来资金支持。国家旅游局公布的2005年度全国旅行社业年检结果显示,2005年全国近1.7万家旅行社营业收入共计1100亿元人民币,而国际旅游巨头美国运通一家的年收入就达到290亿美元。

图谋:重建游戏规则

事实上,面对“倒管理”、恶性压价等无序的行业环境,内资旅行社呼吁向外资放开,也有着些许无奈:期盼通过外资进入来冲破现有的旧体制束缚,重塑市场秩序,建立新的游戏规则。

按照一位旅游业分析人士的分析,由于缺乏产品研发能力,目前国内大型旅行社在海外市场,事实上仍是外资的二线代理商。以欧洲游为例,国内旅行社组团后还是交给GTA、KUONI等外资集团来操作。引入外资后,国内旅行社企业可以学习外资研发产品的经验,推进自身的产品创新。

陈荣认为,“外资公司在IT系统、激励约束机制等方面拥有丰富的经验,通过与他们合作,可以建立新的流程再造,从而彻底改变现在业务关系私人化的局面。”在自身积重难返、改革阻力过大的的背景下,通过外资进入,“强制”扭转现在一线业务员包揽组客、销售、采购、策划等大权一身的市场环境,是众多国内旅行社的无奈,也是他们“痛定思痛”之后所寻找的新希望。

不过,也有部分旅行社对于外资的进入表示了担忧,认为与外资合作未必是国内旅行社脱困最合适的道路。春秋国旅发言人张磊指出,春秋在90年代就曾经与当时的商务旅行巨头罗森布鲁斯合作,双方共同派出管理层,在国内开设分公司,但由于双方在理念上的一些冲突,最终结果是“分公司没有一家成功”。

中旅集团一位内部人士也表示,外资如果采用资本手段并购国内一些龙头旅行社企业,可能会对余下的企业造成比较大的冲击。他甚至有些悲观地认为,面对外资旅游集团强大的产品开发能力和境外广泛的资源优势,国内旅行社在出境游市场上想成为金字塔尖的批发商几乎无望,出路只能是利用自身品牌和本土的网络优势,做一个“有价值”的代理商、零售商。“所谓有价值,就是能够揽到足够的客源。”。

“在大的方向上,外资进入刚开始,对于行业会有冲击,但从长远来看,有利于国内旅游市场向规范化发展,加速产业化分工。”张磊如此表示。而陈荣也认为,如果外资全面进入,国内旅行社企业应该在竞争中寻找自己合适的定位。对于龙头性企业来说,可以考虑通过与外资的资本合作,来提升自身的管理水平,争取成为优秀的一线“批发商”,而对于一些中小型企业,则可以通过专业化的细分市场需求,在当地领域做出自己的特色。

中国旅行社行业外资行动备忘录

●1998年6月,国旅总社、云南旅游集团股份有限公司和瑞士力天集团有限公司合资在云南滇池设立“云南力天旅游有限责任公司”,这是经国家批准在我国境内开设的第一家中外合资旅行社。

● 2002年5月,美国运通公司(美国运通)和中国国际旅行社总社(国旅总社)创建的“国旅运通旅行社有限公司”北京办公室正式营业。

● 2002年5月16日,中国康辉曾与全球著名的专业性差旅管理集团美国罗森柏斯公司成立了罗森康辉国际旅行社,以差旅管理作为主要经营业务。但不久罗森柏斯公司被美国第一大旅游企业运通公司收购后,康辉与罗森柏斯的合作在2004年终止。

●2003年7月19日,首家外资独资旅行社正式准入中国。日本航空公司所属的日航国际旅行社有限公司在北京开设中国首家外商独资旅行社。

● 2004年7月20日,国家商务部批准了丽星(香港)邮轮公司在上海设立独资旅行社,可以经营入境以及国内游业务。

●2004年8月11日,格里菲(GTA)旅行社中国有限公司正式获批成立。这是国内获批成立的首家欧洲独资旅行社。

●2004年8月,康辉再度携手国际知名旅游集团澳大利亚福莱森特有限公司,成立福莱森特康辉国际旅行社。

●2004年8月,胜腾集团宣布与中国中青旅控股股份有限公司(CYTS)成立合资企业。

●2005年9月,意大利最大的旅游巨头博驰路旅业集团(简称博驰路)在沪正式成立独资投资公司。

●2006年3月,世界旅游集团五强之一的Kuoni集团在中国的独资旅行社落子广州。

本版制图郭晨凯

■现状

三大症状 “小企业病”缠身

□本报记者 索佩敏

“中国的旅行社现在最大的特点是大的不大、小的不小,产业格局极为不清晰。”国旅集团副总裁陈荣在接受上海证券报记者采访时如此感慨。他指出“小企业病”是目前国内旅行社存在的最大发展问题。

症状1 :“倒管理”分散资源

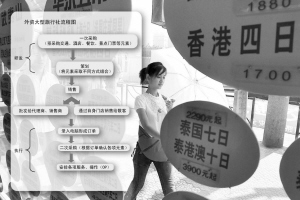

“在旅行社业,是总经理看部门经理眼色,部门经理看销售人员眼色。”陈荣指出,目前国内相当一批旅行社仍然存在着较为严重的“倒管理”模式,而“倒管理”模式的源头就在于旅行社最前端的业务员拥有过大权力,尤其是将核心的客户资源掌握在自己手里。这样的恶果之一就是一线人员的频繁跳槽,公司业务难以稳定发展。

而中旅集团一位内部人士也坦言,中国旅行社业最大的弊病在于以OP(即Operator,也称计调)为核心,OP集诸多功能于一身。该人士指出,西方一些成熟的大型旅行社是严格按照流程分工(见主图),每个环节都有不同的人员负责。德国凯撒集团旗下的北京凯撒国际旅行社市场部人士表示,“在凯撒,各个流程之间有严格的限定,例如计调不允许直接面对客户,即时接到客户的电话也必须转给负责销售的同事。”

“如果说西方旅行社是制衣厂,中国旅行社就是裁缝店。”上述中旅集团人士指出,这样导致的直接后果就是权力过度集中,OP一人包办从外联到计调、收款、发团乃至出全陪等整个业务流程,容易产生腐败。

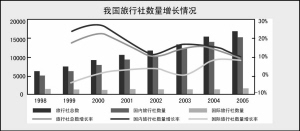

根据国家旅游局的数据,2005年全国共有近1.7万家旅行社,总资产419亿元,但净利润仅为1.27亿元,收入净利润率仅为0.11%。

中国的旅行社业利润真的已经到了如此之低的地步么?

对此,一位旅游业内人士表示,造成最后总利润低下的重要原因在于,旅行社的每个环节都充斥着灰色收入,旅行社从接到一个团,一直到给到当地的地接社,“每一步都是待价而沽”。由于客户资源掌握在OP手中,且OP全程参与,因此可以从每个环节收取回佣。以地接社给OP的价格为例,目前OP主要是按照人头收取费用,“出境游按照目的地国家,大概是几十元不等,省外一般是10-20元,周边短途游则是2-3元左右。”该人士报出了目前业内的大致行情。

由于多年形成的体制难以在短期内彻底变革,令国内众多旅行社在承受恶果的同时,不得不继续依赖OP模式保持业务的稳定。

也有少数旅行社企业正在逐步向西方模式靠拢。春秋国旅发言人张磊指出,“我们现在招聘时,做过旅行社的一个不要。”张磊透露,推行初期,总经理室三令五申要求进行外联与计调分工作业,但上海的华东接待部先是对指令置之不理,随后几位骨干分别离社,最后华东接待部在经理的带头下集体辞职,也带走了很多客户和导游。总经理室随即抽调从未直接从事过旅游业务的人员,组建新的华东接待部,重新开展业务,其结果是,华东接待人数从原来持续徘徊的2万人突破性地增长为11万人,并成为华东散客接待大社。

症状2 :尴尬中间层太多

事实上,除了自身业务流程没有形成分级,目前国内整个旅游市场也没有形成有效的产业分工。“这个市场里最大的和最小的都太少,尴尬的中间层太多。”陈荣如此表示。

海外旅游业市场经过多年的发展,目前已经形成了较为成熟的体系,即批发商-代理商-销售商,批发商处于金字塔尖,是一些大型旅游集团,拥有强大的产品研发和统一采购能力。代理商一般为中型的旅行社企业,除了自身向客户销售以外,更可以将其再分包给各个更小型的销售商来销售。而小型的销售商除了销售上级代理商的产品,也可以凭借自身规模小、灵活的优势,在当地市场开辟一些特色服务。

凯撒旅游集团董事长陈茫就曾透露,凯撒在欧洲市场只要专心开发产品即可,销售业务主要交由其他零售商负责,从而令旅游市场分工明确,实现高效率和高收益。而北京凯撒市场部人士认为,要成为批发商,需要同时拥有强大的当地接待能力和产品研发能力。

但是,目前在国内,大多数旅行社企业一方面缺乏批发商的产品研发能力,另一方面又难以形成特色服务。中旅集团一位人士表示,对于国内很多大型旅行社来说,很多在国内游市场能够扮演批发商的角色,但在出境游市场上,就只能沦为海外批发商的代理商。与此同时,各地市场上的一些小型旅行社缺乏开发特色服务的能力,只能通过恶性降价来吸引客源。

“这个行业现在是过度竞争和竞争不足并存。”陈荣指出,对于一些高端的产品,例如为小团体度身定做旅游业务,国内很多旅行社不具备竞争实力,而对于一些同质化的产品市场,大多数企业都挤在当中厮杀。

症状3 :风险管理意识差

尽管受到携程、e龙等在线旅游企业的冲击,目前国内旅游业仍然有相当大比例的业务,依靠门店销售来实现。为此,各大旅行社都在积极跑马圈地,通过并购、加盟等多种方式来实现网络的扩张。但在扩张过程中,国内旅行社在风险管理意识上的薄弱也在暴露。

而对于一些小旅行社而言,目前入行的资金门槛仍然较高。根据国家旅游局公布的旅行社管理条例,国际旅行社注册资本不得少于150万元,经营入境和出境旅游业务,还需分别向旅游行政管理部门交纳60万元和100万元质量保证金;国内旅行社注册资本不得少于30万元人民币,并交纳10万元质量保证金。

对此,张磊表示,由于门槛较高,很多旅行社采取了承包挂靠的方式,即在一个大的品牌下,将具体业务承包给各个小的代理商。这样做,虽然能够快速扩张,但不可避免地会带来风险。陈荣指出,由于承包制下的很多代理商属于非法人实体,一旦出现纠纷,法律风险还是由旅行社承担。更重要的是,承包商如果做出违背旅客利益的行为,最终损害的是旅行社的品牌形象。