|

□中诚期货供稿

价格运行

1月29日到2月2日的一周里,市场可谓乱象纷纷。沪深300指数接连出现大幅下跌,其中31日和2日跌幅分别达到了6.5%和4%。由于前期股价上涨过快泡沫较大,政府在近两周出台了一系列重大政策,包括暂停发行新的开放式基金、严查违规入市资金等等,从而最终起到了平抑股市泡沫的作用。从目前价位来看,未来一段时间股指仍有一定下跌空间。

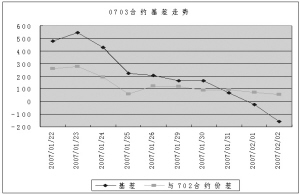

由于上一周中指数大跌,多个合约出现负向基差,这是首次在合约距离到期日两周以上的时候出现负基差现象。以0702合约为例,从周一高出指数将近50点收盘,到周五低于指数200多点收盘,其变化之迅速,往往会让许多从股市转而做股指期货的投资者感到头疼;另外,习惯于做多的股市投资者,终于有机会深刻体验如何做空。目前看200多点的负向基差水分不大,指数具备下跌200点的空间。

交易机会

期现套利如前期预测,存在机会但是风险较大。例如在周一和周二正向基差的情况下减仓,那么在周四和周五大幅的负向基差之下都可以获利丰厚。但是要进行这个套利,只能进行短线的价差套利,而不是持有到期套利。这是因为,短线价差套利可以通过抓住基差从正向专为负向的差值,从而增大收益,而持有到期基差仅仅回归到零,利润有限。但相比较而言,持有到期套利把握性更大,最终基差必然回归到零;而要博取短期出现大幅负向基差,则完全依靠对市场的把握,没有制度性的必然。另外,虽然2日0702合约价格低于指数212点,基差水平较大,但是由于我国无法进行股票的做空交易,所以没有办法进行反向套利。

跨期套利方面,由于进入熊市阶段,近期合约价格高于远期合约的情况也是正常的。上一周中0703合约和0706合约就曾经出现过这种情况。在这种情况下,各期合约之间的相对价格并没有一个长期的、相对稳定的关系,因此本阶段不建议进行跨期操作。

本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的情况作出更切合实际的决策。陈东坡

数据统计

时间 2007-02-02 沪深300指数/50ETF 1177.6

沪深300指数 2298.0

50ETF价格 1.932

名称 实际价格 理论价格 剩余时间 与沪深300 与50ETF

(天) 指数基差 基差

IF0703 2140 2296.02 42 -158.0 -135.1

IF0702 2086 2287.12 14 -212.0 -189.1

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0703 50368 55772 1196.0 无 -156.02

IF0702 35160 33248 1131.9 无 -201.12

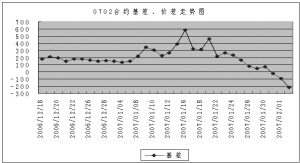

基差与价差走势