|

昨日,国家发改委公布的行业通报指出,国内外总体经济走势对钢铁行业发展有利,2007年钢铁行业仍将是平稳增长的趋势,但仍将面临铁路运输紧张、贸易摩擦增加、原材料价格上涨等经营困难。

钢消费需求料增长10%

通报显示,2007年世界经济和我国宏观经济的发展,虽然有增速减缓趋势,但仍将保持平稳增长的局面。国际货币基金组织预测,2007年全球经济将增长4.9%;美国增长2.9%、日本增长2.1%、欧元区增长2%;其他国家如独联体增长6.5%、印度7.3%,东南亚一些国家经济增长不会低于5%的速度。这对钢铁产品的消费需求增长比较有利。由中国钢铁工业协会调研报告表明,未来几年建筑、机械、汽车、造船、石化、电力、煤炭、交通、铁道、环保、轻工、家电、小五金等行业,钢材的消费都将保持一定的增长需求。上述情况无疑为我国钢铁工业的发展提供了有效的市场空间。

通报认为,2007年我国GDP增长10%左右、固定资产投资增长20%以上,进出口贸易额增长20%左右,钢材消费需求增长10%左右是完全可能的。按此预测,2007年我国粗钢产量将达到4.6亿吨左右,2007年钢铁行业仍将是平稳增长的趋势。

制约钢铁的四大因素

同时,通报也指出了制约行业发展的仍有四大主要因素:一、铁路运输的限制在个别时段、个别地区仍然存在,2006年钢铁协会先后为鞍钢、本钢、武钢、湘钢、新冶钢等企业,多次与铁道部进行协调,以解决煤炭的铁路运输救急问题;二、2006年有11个国家采取了27项反倾销、反补贴等对我国钢铁企业的调查,贸易摩擦矛盾增加;三、钢铁企业销售策略和定价机制,与流通商的协调机制和手段,还没能科学规范地建立起来,以及在建项目规模仍然偏大,产能增长过快等问题,对钢铁企业生产经营稳定都将产生不同程度的影响;四、钢铁生产的大宗炉料铁矿石、铁合金、进口废钢、煤、电、油、运等,将继续呈现价格上涨的趋势,生产成本增加的压力没有缓解。

通报建议,钢铁企业应进一步稳定和完善原燃料采购和产成品进出的渠道;协调好与政府部门和相关行业的供求关系,合理配置物流方式;制定、落实生产应急预案;继续坚持以销定产的生产方针,加强产、供、销的衔接,尤其是今年新增产能较多的企业,务必对外部条件的保障程度,给予充分的考虑并制定出有效措施。

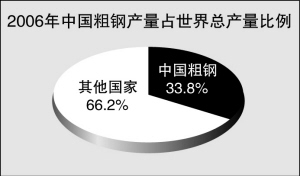

去年世界粗钢产量达12亿吨

□本报记者 徐虞利

昨日,国家发改委公布报告显示,根据国际钢铁协会(IISI)统计,2006年世界粗钢产量达到12.17亿吨,比2005年增长9%,创粗钢产量历史最高水平。2006年也是连续第三年世界粗钢产量超过10亿吨。2006年的世界总产量比10年前提高65.3%,比5年前提高45.7%。

1996年,中国的粗钢产量是1.012亿吨;2006年中国生产了4.188亿吨粗钢,10年间增长了313.8%。中国占世界粗钢总产量的比例也呈不断增长。1996年,中国首次成为世界上产钢最多的国家,但仅占世界总产量的13.5%。2006年,其份额上升到33.8%,刚好超过世界粗钢总产量的三分之一。

十年前,世界粗钢总产量中亚洲地区占38.4%。2001年,这一比例已经达到41.6%。2006年,亚洲地区占世界粗钢产量的份额占到了53.7%。2006年,世界产钢前三名的国家是中国(4.188亿吨)、日本(1.162亿吨)和美国(0.985亿吨)。在产钢前十名的国家或地区中,巴西从第九名滑落到第十名,它也是在所列国家或地区中唯一一个呈负增长的国家。

钢铁业上下游

环境好坏参半

国家发改委昨日公布的钢铁行业通报中还将钢铁相关行业的影响因素进行了分析:

电力:2007年电力供需形势将得到根本性的改善。

煤炭:到去年12月末,全国重点钢铁企业年底库存315万吨,同比减少37万吨,炼焦煤年底库存198万吨,同比减少22万吨。钢厂煤炭库存减少,铁路运输的影响是主要因素。

铁路:从2006年交通运输的情况看,铁道运输对钢铁企业物流的制约较强,2007年仍难有根本性的好转。

铁矿石、废钢供需情况:2006年全国铁矿石累计产量58817.14万吨,同比增长37.99%。铁矿石的日产量由一季度的140多万吨,跃升到12月份的日产190多万吨,是近几年增长最高的一年。全年进口铁矿石3.26亿吨,同比增长18.56%;无论绝对量还是增长幅度都比上年有明显下降。

去年进口废钢538万吨,同比下降46.93%,废钢进口减量如此之大是近几年所少见的一年。其原因与进口废钢价格偏高和部分特钢企业建设高炉,增加铁水入炉有重要关系。(徐虞利)