|

改革开放以来,我国电力工业取得了很大成就,但仍然存在很多问题。本文基于大量企业数据的汇总结果,从分析我国电力工业结构入手,进一步剖析了我国电力工业发展存在的突出问题,包括距经济规模仍有很大差距,火电优势企业扩张严重滞后,水力资源开发滞后导致电力结构不合理,结构性、地区性电力过剩和短缺的问题依然存在等,并提出了重点扶持电力规模优势企业,加大水电的建设力度,加速发展新能源发电,加大对电力工业科技进步的投入等加快电力行业结构调整的政策建议。

电力工业是各国优先发展的重点,作为国民经济中最重要的基础能源产业,对促进国民经济的发展和社会进步起了重要作用。改革开放以来,我国电力工业取得了很大成就,但仍然存在很多问题。为此,我们在分析我国电力工业结构的基础上,提出当前进一步加快电力工业结构调整的几点建议。

一、重点扶持电力规模优势企业

为使我国电力工业尽快走出一条既符合市场需求,又体现优胜劣汰自然法则的路子,做到科学调控、重点推进、健康发展,克服盲目投资、重复建设等不符合客观经济规律的行为,找到科学有效的管理办法和解决问题的思路。真正做到有所为,有所不为。建议从全国100家大型火电企业中挑选具备地区相对优势的企业,建立具有规模优势的企业集团,在投资、技术改造、贷款等方面给予保证。

二、加大水电的建设力度,加速发展新能源发电

重点开发西部资源,据有关资料,我国水力资源可开发利用能力达378亿千瓦,位居世界第一。其中西南地区水力资源非常丰富,约占全国可开发总量的68%,目前开发利用不到10%。开发西南水电可以带动相关的交通、水泥、钢材、机电制造等行业的发展。 积极稳妥地实施西电东送,在补充东部地区发展电力需求的同时,也可以优化东部地区的用电结构,改善区域的生态环境。

同时,结合我国实际制定可再生能源利用的政策法规,推动可再生能源产业发展,加强新能源发电的开发力度,根据我国未来的可持续发展战略的要求,国家应充分重视可再生能源的发电利用。可再生能源包括水电、太阳能、风能、地热能、海洋能等。应通过设立新能源开发基金,解决新能源的资金需求问题,同时结合城市建设,加大太阳能在市政建设工程和住宅建设中的应用,城市照明、取暖、供热分期分批引入太阳能技术,尽快形成我国新能源的开发、生产建设格局。

国家应加大对新兴能源的资金投入和技术攻关,通过自我开发、引进技术和人才,消化吸收世界先进技术和工艺,促进我国新能源产业在开发能力、技术水平、生产规模、自动化程度等方面实现跨跃式发展,力争尽缩小和国际先进水平的差距。通过制定一系列产业政策,激励与新能源技术相关的产业活动。重点在中西部地区和城市建设中发展推广太阳能发电和风力发电,在东部沿海地区着重发展海洋能技术,形成不同区域具有不同特点的能源构成结构。

三、加大对电力工业科技进步的投入

重点解决大规模临界发电机组开发生产中的技术难题,成立国家级电力设备制造技术开发中心和新能源技术开发中心,减少企业低水平重复开发,避免无序开发带来的投资风险和技术风险。可以通过股份制,注入国家科技开发资金,同时吸收科研院所、发电、用电企业资金入股的方式,尽快形成具有我国自主知识产权的电力工业技术创新体系。

四、改进和优化我国的电源结构

改造传统的火力发电,降低小火电的市场份额,保护生态环境。火力发电的建设重点应转移到山西、内蒙西部、陕西、宁夏的矿口电厂。由于我国火电以燃煤为主,应通过技术改造、产业升级和更新,进一步优化火电结构。压缩低效率、高污染的小火电,限制常规小火电的发展,提高规模适度机组和高性能机组的比重,并根据条件和需要,安排“以大代小”项目的建设,加快电力工业的重组力度,向优化资产配置,提高企业效率,改善地区结构的方向努力。着重解决广东、山东、浙江、河南火电机组规模升级改造问题,提高优势企业的产能份额。

根据不同生产规模火力发电的发电量,通过2005年发电装机容量的能力利用率,可以大致推算出我国火力发电的基本构成,超过8成的企业发电装机容量在10万千瓦以下,这部分企业的发电能力约占全部火电能力的15%-20%,如果国家有次序、有步骤的对这一部分小火电采取关停措施,对于改进我国的电源结构,降低火电在我国能源构成中的比例,将起到重要作用。通过小火电的关停,火电在我国电源结构中的比例将降低到80%以下,不仅可以逐步扭转火电比重不断上升的趋势,对提高水电和其它清洁能源的市场份额,也会起到明显的促进作用。同时还可以改进我国的大气环境,减少二氧化硫排放量,降低对煤炭的需求,是个一举多得的举措。

目前关停小火电面临的有利条件不断增多,一是长江三峡的发电能力逐步释放,二是西南地区的水力发电资源开发不断提速,三是部分地区电力已经开始过剩,四是新能源的不断开发并投入使用,将对小火电形成明显的市场挤压作用,五是国家有关管理部门已经出台了一系列的政策措施,这些条件的具备,客观上为关停小火电创造了十分有利的条件,有关管理部门应当抓住机遇,将小火电的关停政策切实落实到位。

五、加大节能力度,降低第二产业在我国用电构成中的比重

由于工业的电力消费始终占据第一,而其中的黑色金属冶炼及压延加工业、化学原料及化学制品制造业、有色金属冶炼及压延加工业、非金属矿物制品业为制造业中四大高耗能产业。

国家应当根据我国工业发展的现实情况,重点解决四大用电行业的高耗能问题,通过一系列技术攻关,提高能源利用效率,使我国工业向可持续、高效率、低消耗、高产出的方向发展。压缩高耗能产业在工业结构中的所占比重,调整传统产业结构的布局,加速发展高附加值、低消耗的产业,淘汰设备、技术、工艺落后和浪费资源的企业,建立科学的能源消耗指标评价体系,监控各行业和地区电力的运行,在电力工业发展保持适度增长的同时,切实转变电力增长方式,实现从增加数量和规模到重视提高质量和效率的转变。

国家应当根据不同行业用电的集中情况,制定不同的节能政策。具体来讲,就是对于用电高度集中的行业,国家应当通过对这些行业的用电大户节能措施的贯彻执行,起到以点带面的作用;对于用电一般集中的行业,国家应当针对重点耗能企业和一般耗能企业的制定不同的节能政策和标准,做到重点突出,区别对待;对于用电低度集中的行业,应当制定全行业统一的节能政策,通过全行业能耗水平的降低,达到节约能源的目的。

对于生活用电,重点解决建筑和家用电器的两大用电负荷较高的节能问题,通过采用新工艺、新材料、新技术,达到节能目的。

电力工业生产现状与区域特征

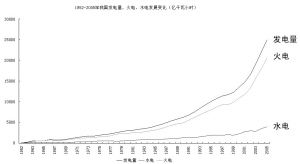

1、电力生产结构。1995年,全国发电量为10070.3亿千瓦小时。其中火电为8023.6亿千瓦小时,占79.7%;水电为1905.8亿千瓦小时,占18.9%;核电为128.3亿千瓦小时,占1.3%;其它动力能发电12.6亿千瓦小时,占0.1%。

规模以上工业是我国工业的主体。1995年,规模以上工业发电量为9758.3亿千瓦小时,占全部工业的96.9%。其中火电为7918.9亿千瓦小时,占全部工业的98.7%;水电为1692.0亿千瓦小时,占全部工业的88.8%。

2005年全部工业发电量为25002.6亿千瓦小时,比1995年增长了1.5倍;全部工业火力发电量为20473.4亿千瓦小时,比1995年增长了1.6倍;水力发电量为3970.2亿千瓦小时,比1995年增长了1.1倍;核电为530.9亿千瓦小时,比1995年增长了3.1倍。

2005年我国电力装机容量为47003.9万千瓦,较2004年的42994.8万千瓦增长9.3%。

1995年到2005年,我国发电量年均增长9.5%。其中,火电年均增长9.8%,水电年均增长7.6%,火电比水电高出2.2个百分点;核电年均增长15.3%,是发展最快的电力品种。

2006年9月,规模以上工业共有电力生产企业4712家,比1995年减少了19.3%,其中包括火力发电企业2580家,比1995年减少了4.4%,水力发电企业2114家,比1995年减少了33.4%。整体上看,我国电力工业仍然存在企业数量过多,大型电力企业缺失的问题。

2、地区电力生产结构。2005年规模以上工业发电设备全国平均利用率为58.6%,比2004年的57.4%有所提高。从已有发电设备的利用情况来看,全国基本处于平衡状态。但从局部看,青海、上海、浙江、河北的能力利用率较高,均超过65%,存在局部缺电问题;湖北、贵州、安徽、天津、福建、山东、内蒙、山西、广东、江苏的能力利用率也超过了平均水平;其它地区低于全国平均水平。

2005年,规模以上工业发电量超过1000亿千瓦时的地区包括广东、山东、江苏、河南、浙江、河北、山西、湖北、四川、内蒙,10个地区占全国发电总量的52%。2006年9月,规模以上工业主要发电量地区排名前3位依次是山东、广东、江苏。这3个地区是我国主要工业大省,电力的自我供给能力较强。

2005年火力发电超过1000亿千瓦时的地区包括浙江、内蒙、山西、河北、河南、广东、江苏、山东,占全国的比例为57.6%,山东、江苏、广东分别名列三甲。

2005年水力发电超过200亿千瓦时的地区包括贵州、湖南、福建、云南、四川、湖北,占全国的比例为69.0%,湖北、四川、云南分别名列三甲。

我国电力工业存在五大矛盾

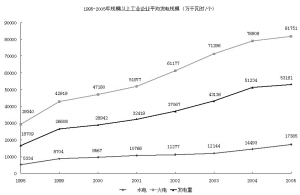

1、平均规模有所提高,距经济规模仍有很大差距。1995-2005年,规模以上工业发电量的平均发电规模,从16709万千瓦时扩张到53161万千瓦时,提高了3.2倍。其中火电的平均发电规模从29340万千瓦时扩张到81751万千瓦时,提高了2.8倍;水电的平均发电规模从5334万千瓦时扩张到17385万千瓦时,提高了3.3倍。1995-2004年发电量、火电的平均生产规模处于上升阶段,但2004年-2005年有稳定的趋势,水电的平均规模近10年一直处于上升态势,与1995年相比,水电、火电的规模差距由5.5倍缩小到4.7倍,但火电的规模仍远远高于水电。

与1995年相比,2005年电力企业发电量总量增长了1.5倍,规模在100亿千瓦时以上企业发电量增加了6.6倍,其次是50-100亿千瓦时的企业,发电量增加了2.9倍,10-50亿千瓦时规模企发电量增加了75.0%,1-10亿千瓦时的企业发电量增加了1.1倍,1亿千瓦时以下企业发电量增加了21%。

2005年,全国电力企业的平均发电规模为5.3亿千瓦时。从各地区平均发电规模来看,上海以34.7亿千瓦时的平均发电规模名列第一,其次是天津和宁夏,平均发电规模分别为18.3、17.4亿千瓦时,而总量第一的广东以4.1亿千瓦时的发电规模位居第21名,甚至低于全国平均水平。

2005年,全国火电企业的平均发电规模为8.2亿千瓦时。从各地区平均发电规模来看,上海以34.7亿千瓦时的名列第一,其次是宁夏和贵州,分别为24.6和20.3亿千瓦时,而总量第一的广东以5.7亿千瓦时的发电规模位居第24名,甚至低于全国平均水平。

2005年,全国水电企业平均发电规模为1.7亿千瓦时。从各地区平均发电规模来看,湖北以7.5亿千瓦时名列第一,其次是河南和青海,分别为5.3和4.7亿千瓦时。

2、水电集中度有所提升,火电集中度仍不断走低。(1)水电集中度开始走高,火电集中度仍持续走低,导致全国发电生产集中度仍呈下降趋势。1995-2006年9月,电力工业的生产集中度呈下降趋势,生产趋于分散的格局没有改变。

从赫芬达尔指数的数值来判断,电力工业的总体集中度和火力发电集中度水平属于极端分散型(H<100)。

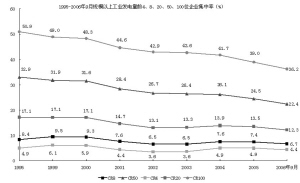

1995年-2006年9月发电量前4、8位集中率基本稳定在5%和7%左右,前20、50、100位集中率呈现逐年走低的趋势。

火力发电企业的前4、8、20、50、100位集中率均呈现不断下降的态势。2006年9月前4、8、20、50、100位企业集中率分别为3.0%、5.5%、11.3%、22.8%、38.7%。从目前的情况来看,我国火力发电的规模效应很不显著,原子型的企业生产结构进一步强化。

(2)火电地区规模优势缺失,三峡工程奠定湖北水电垄断地位。1995-2005年,从各地区第一位电力企业发电规模竞争力来看,湖北、福建、内蒙名列前茅,前4位企业竞争力排序为湖北、广东、内蒙;火电第一位企业竞争力排序为福建、内蒙、河北,火电前4位企业竞争力排序为内蒙、山东、河北;水电第一位企业竞争力排序为湖北、四川、青海,水电前4位企业竞争力排序为湖北、四川、云南。

1995年-2006年9月,全国发电量和火电H指数集中度水平整体上均处于极端分散状态。湖北发电量集中度H指数高于全国,为低集中竞争型(500≤H<1000);火电没有一个地区的集中度水平具有相对比较优势,各地区均为原子型结构,没有特别具备规模优势的地区,电力工业的发展仍然面临很大挑战。

部分地区水电的集中度H指数集中度指数质量有所提高,而这种提高可以说是三峡工程建成发电带来的直接结果。

3、火电优势企业扩张严重滞后,水电仍需加大优势企业建设力度。1995-2005年,发电量前1位企业扩张速度快于总量扩张速度,前4、8、20、50、100位优势企业规模扩张速度则低于总量扩张速度,2002年以后发电量前4、8、20位集中率基本稳定,并略有走高,但前50、100位企业集中率则呈现稳步降低的总体趋势;火电前1、4、8、20、50、100位优势企业规模扩张速度均低于总量扩张速度。这主要是因为火电新增企业较多,总体规模迅速扩大形成的;水电前1、4、8、20位优势企业规模扩张速度高于总量扩张速度。尤其是首位企业更大幅超过总量增长速度,但20位以后企业增长幅度则低于总量扩张幅度。水电企业初步具备了向规模优势企业积聚的能力。

优势企业扩张弹性系数的变化,基本上反映了集中率的变化特点。

目前我国电力工业总体上呈现出原子型的生产结构,优势企业规模扩张速度低于总量扩张速度。广东、山东、江苏、浙江火电企业均超过150家,辽宁、山西、四川、河北、河南各在100家以上。

4、火电比重过高,水力资源开发滞后,导致电力结构不合理。火电是我国电力工业的主体,2005年全部发电量中,火电的比例占81.9%,比1995年提高了2.2个百分点,水电比例由1995年的18.9%下降到2005年的15.9%,核电比例从1.3%提高到2.1%。

从1949-2005年我国电力工业发展变化的趋势看,我国电力工业主要是由火力发电推动,火力发电作为我国能源工业主体的作用进一步强化,尤其是1997年以后,拉动作用更为显著。

我国是世界水资源最丰富的国家之一,总量居世界首位,水力资源是我国能源资源的最重要的组成部分之一。我国大陆水力资源理论蕴藏量在1万千瓦及以上的河流共3886条,水力资源理论蕴藏量年电量为67604.7亿千瓦时,经济可开发装机容量37853.2万千瓦,年发电量19233.0亿千瓦时。目前我国实际开发的水能资源仅为20%左右,大大低于发达国家50%-70%的开发利用水平,水力资源开发潜力巨大,如何结合我国能源消费不断增长的现实,加快大、中、小水电设施的开发,变可能资源为实际能源,是摆在我国能源建设领域的一个重大课题。

近年来,尽管电力工业发展较快,但是电源结构仍有待调整,当前我国火电和核电所占比例逐渐提高,水电呈下降趋势,而大量兴建火力发电厂,将消耗更多的煤炭,加剧运输紧张,提高发电成本,并与其它耗煤行业争夺资源,另外,也将加大污染。在全国二氧化硫排放量中,发电大约占40%。如果继续按照目前的速度扩张火力发电,我国将面临严峻的环境保护问题。

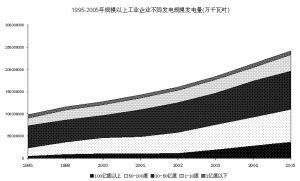

5、结构性、地区性电力过剩和短缺的问题依然存在。我国电力工业多年来面临的问题是广泛的电力需求靠低水平、低效率的中、小火电支撑,高效的60万千瓦以上的火电机组不到40%。年发电量在1亿千瓦以下的火电企业共有1166家,主要分布在广东、山东、江苏、浙江、云南、四川,年发电量在1-10亿千瓦的火电企业共有839家,主要分布在山东、广东、浙江、河南、河北。规模性企业在主要工业用电大省的缺位,导致电源结构调整缓慢,结构矛盾进一步突出。

我国部分地区存在电力过剩,如云南、广西、吉林、江西、湖南、重庆、北京、海南,2005年发电设备的利用率不到50%。

小企业统领电力市场,反映出几个问题,一是投资体制的管理有很大问题,导致投资效率缺失;二是企业规模化效益没有反映到电价上,导致优势企业没有优势效益;三是地区之间的电力平衡解决得不好,导致优势地区电力资源的浪费;五是经济发展与电力工业匹配衔接问题重重,适合发展重工业的电力资源富裕地区和不适合发展重工业的电力资源缺乏地区,经济构成的不合理导致电力发展的过剩与短缺效应并存。

(本报告系权威机构专家个人研究成果,仅代表作者个人观点,与作者供职单位无关)