2006年的基金牛市,让我国的基金渗透率有了很大的提升。到2007年初,基金的总规模已经突破1万亿元大关。在银行里,经常会碰到排队购买基金的场景;“现在可以买什么基金?”成为很多圈外人碰到我们的必问话题。

对于很多从来没买过基金,最近刚听说基金1年赚了100%才来关心的朋友,我常常问他们一个问题:“你知道投资和买消费品是不同的吗?”这是因为,很多朋友都是“聪明的消费者”。比如说,要买什么东西,都会先等等,看周围的朋友买了以后,过个1年半载,看看效果究竟怎么样,再来正式下单。但是,在投资方面可不能这样。如果身边的朋友都告诉你投资赚大钱了,往往也是这个投资品种积累了大量涨幅的时刻。如果根据“朋友们投资这个都挣钱了”来选择投资品种,往往会买在高点上。

那么,究竟怎样进行理财投资,怎样选择适合的投资品种呢?

第一种方法是大家目前最常用的办法:适时进出法。大家一定会问:什么时候是“适时”呢?这确实是采用这个办法最大的问题所在。可以看到,真正在2006年成功分享到开放式股票型基金超过120%平均年收益的投资人,往往是2005年甚至2004年市场低迷的时候就开始买入基金的投资人。怎样判断股票市场价值已经被低估了呢?专业的投资人士一般会有一些指标来衡量,而我们普通投资人最简单的办法有三个:一是查询最新的股票市场的平均市盈率,如果远远低于全球平均的15倍的水平,那股市可能是被低估了;二是比较上市公司的每股现金分红与股价之比,是否已经比国债的年收益率还高,如果发现一批这样的公司,很显然,这时进入也是相当安全的;当然,也有一些其他的判别标准可供参考,比如一位海外基金业的专业人士就提到,当股票基金募集极度困难,各基金公司央求她帮忙认购新基金时,她购入的基金收益最丰。而退出的时机,其实就更难把握,海外一位知名的基金经理曾经有个总结,一旦封闭式基金的折价水平过小,甚至出现溢价,整个股票市场可能就已经接近顶部。在最近2次的A股市场牛市见顶时,这位海外基金经理的定律都得到了验证。但在未来是否肯定有效,其实还有待观察。

由于“适时进出”法比较难于把握,因此理性的投资人一般采用“定期定额”和“固定比例”法来进行基金的投资。

所谓“定期定额”法,相信大家都有所了解,就是每隔一段固定的时间(月、季度或半年),以固定的资金去购买基金。定期定额买入的优点是可以使基金的平均成本保持较低,而且可以用“纪律”保持长期投资习惯,是“聪明懒人”的理财良方。

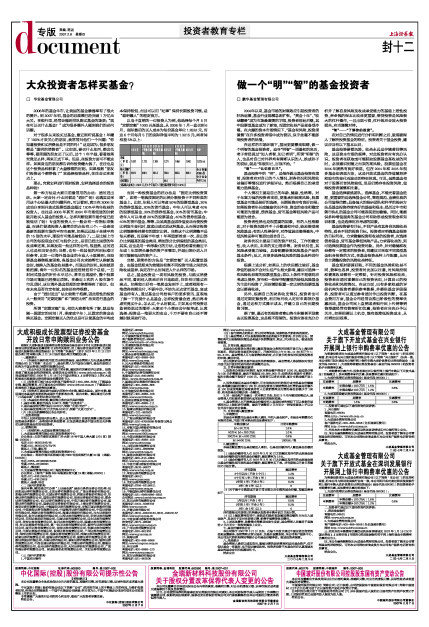

以电子直销的一位投资人为例,他选择每个月5日 “定期定额”1000元某基金。从2006年1月一直买到6月,实际最后的买入成本为每份基金单位1.2522元,而这6个月每月5日的实际净值平均为1.3215元,两者间相差5%以上:

而另一种投资基金的好办法是“固定比例投资策略”,即将一笔钱按固定的比例分散投资于不同种类的基金上。比如,年轻人可以考虑50%的股票型基金,30%的债券型基金,20%的货币基金;中年人可以考虑40%的股票型基金,30%的债券型基金,30%的货币基金;中老年人可以考虑20%的股票基金,40%的债券型基金,40%的货币基金,等等。当某类基金因净值变动而使投资比例发生变化时,就卖出或买进这种基金,从而保证投资比例能够维持原有的固定比例。当然这个比例调整不是每天都做,而是隔半年或1年再重新检查一次,卖出部分比例超高的基金类别,增加部分比例偏低的基金类别。其实,这也是用一种形象化的方法,让您轻松看到最近半年或1年里增长最快的资产在哪里,并退出部分进入目前可能被低估的资产上。

当然,更简单的方法是“定期定额”买入配置型基金,由基金经理来为您随时权衡不同投资市场之间的风险收益差异,决定在什么时间进入什么样的市场。

总之,基金投资是一项有风险的投资,与购买消费品不同,看到别人获益后盲目地跟进,往往有可能买在高点。如果您正好有一笔奖金发到手上,或者刚刚有一笔债券到期兑付,不要冲动,不妨先买点货币基金,变成基金持有人,通过基金公司给客户的更多资讯,直观地了解一下究竟什么是基金,怎样投资最合适,然后再考虑究竟买什么,怎么买,什么时候买。正如某公司投资总监曾经说过的那样:大家买个小菜还会仔细考虑,认真选择;投资是一笔更大的支出,千万不要在自己还不清楚时就采取行动。

1月5日 2月6日(节假日顺延) 3月6日(节假日顺延) 4月5日 5月8日(节假日顺延) 6月5日 合计

净值 1.097 1.172 1.169 1.271 1.458 1.642 1.3215元

(单位:元)

转入份额*(单位:份) 907.2 849.1 851.3 783.0 682.5 606.1 合计份额4768.5份

合计本金*5971.2元

分红增加 89.3

实际购入成本为:1.2522元;而6个月每月5日的实际净值平均为1.3215元