|

价格运行

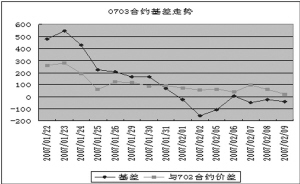

2月5-9日沪深300指数出现止跌并企稳回升的走势,受到这一行情的影响,各期股指期货也都出现了一定的反弹。但是从目前市场的走势来看,还无法确认本次的止跌企稳是下跌中的调整、还是重新回到牛市,因此可以看到,各期股指期货的反弹力度不大,702和703两个合约的基差仍然以反向为主,即期货合约的价格低于股指点位。总体来看,市场上的主流观点认为,近期沪深300指数将在2000—2500点之间震荡。如果指数实际走势确实如此,那么当前的基差水平基本合理。

交易机会

期现套利方面,这一周中702合约和703合约的基差水平都有所缩小。但是困扰我们的问题仍然是由于没有推出融资融券制度,无法做空现货对象,因此也就不能进行反向套利。在当前的行情之下,我们只能观望、没有办法进行套利活动。这种情况也反映了一个问题:我国金融期货如果遭遇熊市,其恢复速度要慢于如果出现泡沫的恢复速度。

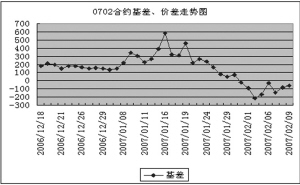

另外,由于近期股指期货价格的波动大幅降低,价格走势重新回到较为稳定的模式中来,因此跨期套利可以重新找到风险相对较小的机会。以本期703和706合约为例,2月5日两者价差仅为6.5点,存在非常明显的套利机会。如果投资者在3日之后的市场走势仍然感觉把握不大的话,那么到2月7日的时候走势已经非常明朗;而当时两者价格702合约居然高出703合约18.81点,这是一个更好的套利机会。到9日两者价差重新达到92点,可以结清前期的跨期套利头寸。

本报告作为一种操作建议,仅供投资者参考,因此在投资者作出投资决定之前,请根据自己的实际情况作出更如何实际的决策。(陈东坡)

数据统计

2007/02/05 2007/02/06 2007/02/07 2007/02/08 2007/02/09

703 2163.50 2322.30 2319.00 2385.00 2356.00

706 2170.00 2363.00 2300.19 2462.00 2448.00

价差 6.50 40.70 -18.81 77.00 92.00

时间 2007-02-09 沪深300指数/50ETF 1200.3

沪深300指数 2397.2

50ETF价格 1.980

名称 实际价格 理论价格 剩余时间(天) 与沪深300 与50ETF

指数基差 基差

IF0703 2356 2394.10 35 -41.2 -20.6

IF0702 2335.3 2384.82 7 -61.9 -41.3

名称 成交量 持仓量 建议套利 有无套利机会 溢价水平

比例 (与50ETF套利)

IF0703 50620 57120 1177.6 无 -38.10

IF0702 30804 34370 1155.4 无 -49.52