|

●短期来看,股指期货上市前助涨指数,上市后助跌指数;长期来看,股指期货上市前的长期趋势不会在上市后受到影响。

●中国台湾股市具有明显的股指期货蓝筹股行情。

●海外股指期货蓝筹股行情已经开始在A股市场上发生了,现在正在上演的就是第一部曲———“上市前上涨”。

●预计沪深300指数将在股指期货上市时达到2650点(上证综指3300点),股指期货上市后回档至2250点后(上证综指2800点),之后再恢复牛市格局,这是我们认为最有可能的“沪深300三步曲”。

□东方证券研究所 高子剑

2006年10月24日,证监会尚福林主席在2006年中国金融衍生品大会上表示,“股指期货推出时机已经成熟,证监会将在明年初推出股指期货交易。”由于这是市场第一次听到管理层明确说出股指期货上市的时间,当天上证综指大涨2.60%,指数站上1800点,而中国石化、中国联通、中信证券、中国国航、华能国际等大盘股涨幅都超过4%。同样的情况也发生在去年的9月11日和14日,模式都是“监管层针对股指期货讲话———大盘上扬———蓝筹股涨幅大于大盘”,市场从此开始认为股指期货将带动蓝筹股行情。论点不外乎“股指期货引发蓝筹股稀缺性、机构抢进蓝筹股争取指数话语权”,更激烈的言论有“过去市场的盈利模式只有单边做多,股指期货让机构做空也能获利,所以现在抢进蓝筹股以便将来抛空”。实际情况真的会如此吗?

海外市场上

股指期货的上市效应

我们对有关市场股指期货上市前后的股指表现进行了相关统计,统计分为短期趋势和长期趋势两部分(见下表)。首先在长期方面,恒生指数与日经225指数都是期货上市前6个月涨,上市6个月后仍然呈涨势;韩国KOSPI200指数与中国台湾加权指数则刚好相反,上市前6个月跌,上市后6个月也是跌的。换言之,股指期货上市前的长期趋势不会在上市后受到影响,也就是股指期货不会改变股市长期趋势。但是在短期方面,这4个市场在股指期货上市时,前一个月都是上涨,后一个月都是下跌。而且波段高点都出奇的与股指期货上市接近,全部是两周内见顶。所以短期来看,股指期货上市前助涨指数,上市后助跌指数。也就是长期虽然没有影响,但是短期还是会产生股指期货效应。

为什么会有这种短期效应?我们的假设是:一、上市前涨,因为机构买进蓝筹股取得话语权;二、上市后跌,因为机构观望股市可能会出现的变化,而且参与股指期货交易需要现金,所以调节持股结构;三、长期趋势不改变,因为股指期货不可能改变股市基本面。

要证明这种现象,我们必须进行下列论证:一、指数是否真的上市前溢价,上市后折价?为此我们将上市指数对比一个参照指数,以研究上市指数本身的估值水平是否改变?二、如果第一项成立,那么行情主要出现在哪些股票上?蓝筹股还是所有股票?由于只有大盘股才有指数话语权,所以不应该出现在所有股票上。三、这种现象是谁推动的?机构还是所有的投资人?只有机构才能控制指数,所以行情必须是机构推动的。我们从中国台湾的经验来看上述三个假设是否成立。

中国台湾的

股指期货蓝筹股行情

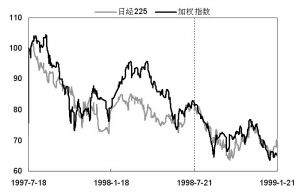

第一种分析方法是用上市指数对比参照指数。我们以加权指数对比日经225指数,可以看到1998年1月以前,二者的走势接近。但是从股指期货推出前半年开始,加权指数拉出一段大幅溢价,上市后二者又回归一样的水平。以日经225指数作为参照,台湾加权指数“上市前涨上市后跌”得到印证。

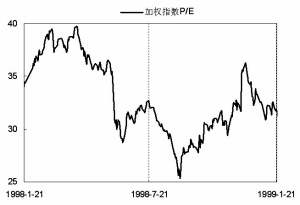

光看指数表现,可能有人说是当时对应的基本面就是上市前利好上市后利空,而市盈率应该可以提供客观的评价。台湾加权指数的市盈率受金融风暴影响,从1998年初就一路下跌,但是在股指期货效应下,上市前一个月估值水平逆势上扬:从当年6月12日的28.75倍低点,上升到7月20日的32.67倍高点,之后又恢复下跌格局。可见熊市中上市股指期货还是会引起股市买气,但上市后又转为卖出。有趣的是,市盈率的中期高点出现在加权指数期货上市前一天,时间点非常巧合。从加权指数市盈率角度看,上市前估值水平上升,上市后下降。也就是说,在固定的上市公司盈利水平下,指数价格上市前上升,上市后下降,显示股指期货对市场买卖意愿的改变可以从市盈率变化中得到客观的回答。

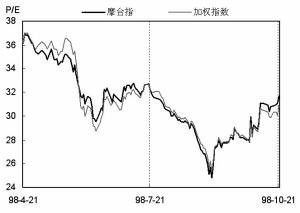

指数是由许多股票的表现组成的,那么股指期货行情是反映在所有的成份股上吗?答案是否定的,行情主要出现在蓝筹股上,因为大盘股才拥有指数话语权。以台湾市值最大的股票台积电(2330.TW)为例,加权指数期货上市前半年开始涨幅就高于大盘指数20%以上,在期指上市时又转变为台积电小幅折价,这是股指期货效应出现在蓝筹股身上的证明之一。另外,如果我们看代表台湾市场蓝筹股的摩台指与加权指数之间的关系,不难发现原本摩台指的市盈率低于加权指数,上市前三个月变成摩台指估值水平高,上市后又是摩台指估值水平低。可见,“上市前涨上市后跌”的特性主要出现在具有指数话语权的蓝筹股上。

最后一个探讨的话题是,这种股指期货效应是谁推动的?答案是机构。台湾股市的三大机构是QFII、基金、证券自营商。观察最具代表性的QFII持仓情况:在股指期货上市前QFII增仓多于减仓,这种现象特别是在上市前半个月达到高潮,10个交易日有8天净买入台股。可以说,机构正是股指期货蓝筹股行情的最大推手。

A股市场

沪深300行情呈进行式

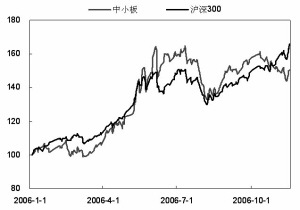

虽然管理层和中金所还没有公布股指期货的上市时间,但是前面分析过的海外股指期货蓝筹股行情已经开始在A股市场上发生了,现在正在上演的就是第一部曲———“上市前上涨”。同样地,行情主要也发生在蓝筹股身上。以科学角度分析,我们用沪深300指数代表蓝筹股,中小板指数代表非主流股,比较两者之间的走势差异。我们调整两个指数在2006年1月1日都等于100,很明显可以看到,从5月份开始沪深300的表现一直不如中小板指数,但是“十一”长假之后情势逆转,中小板指数下跌、沪深300指数上涨,市场追捧蓝筹股而放弃其他中小股的投资价值现象一目了然。可能有人说蓝筹股的盈利水平上升,所以股价也上升,相信市盈率是一个中立的评价方法。从沪深300的市盈率来看,从2006年9月1日的21.82倍上升到2006年底的30.9倍。也就是说,市场似乎给蓝筹股更高的估值水平,大盘股的确有流动性溢价现象。

从以上分析可以看出,沪深300期货的蓝筹股行情毋庸置疑。但是如果不是机构买进蓝筹股争取指数话语权,就不能说蓝筹股行情是股指期货带来的。我们从上市公司2006年公布的半年报和三季报观察QFII和基金持有蓝筹股占流通股的比例,以此检视机构是否增持蓝筹股。从中发现,基金对民生银行的流通股持有比例从10.3%上升到19.7%,招商银行从26.4%上升到34.5%,万科A、中国石化、中国联通的持股比例也有明显增加。QFII也不遑多让,持有招商银行的流通股比例从1.2%大幅上升到6.8%,浦发银行、民生银行、万科A也有明显增持,相信这种现象在年报公布时必定会更明显。如果再看中央登记结算公司的数据,2006年下半年机构持有的债券和基金没有太大变化,持有A股总额却大幅增加。8月到10月分别增加403.5亿元、485.6亿元、629亿元,增持金额越来越高。虽然大盘流通市值也在增加,但是机构仍然愿意吸纳较高比例的筹码。以10月份来看,A股新增流通市值约900亿元,机构A股增加持有量为629亿元,占比高达七成。对比A股被机构持有比例在四成左右,显示机构吸纳新股意愿明显较高。此外,QFII的A股基金也有类似现象,而且增持的就是大盘股。可以说机构近期的确在不断增加持股,而且主要目标就是有指数话语权的蓝筹股。

走势预测

沪深300演绎三步曲

根据海外经验,股指期货上市对市场的影响是“上市前涨,上市后跌,长期趋势不改变”,那么,预计未来上市的沪深300股指期货会如何影响A股市场呢?根据我们的预测,今年我国经济形态总体依旧向好,GDP仍然将保持10%以上的高增长,A股依然可以维持牛市格局。既然长期趋势走牛,那么沪深300指数最有可能的走势就是:“上市前涨,上市后回调,跌完以后再上涨”。预计沪深300指数将在股指期货上市时达到2650点(上证综指3300点),股指期货上市后开始回档至2250点后(上证综指2800点),之后再恢复牛市格局,这是我们认为最有可能的“沪深300三步曲”。

最后还是要提醒投资人,虽然股指期货存在我们认为的短期效应,但是以金融学角度而言,股指期货不可能长期改变现货趋势,投资人还是应该回到上市公司基本面来分析市场行情走势。

海外市场股指期货上市前后指数表现

指数 前1个月 后1个月 波段 前6个月 后6个月 长期

报酬率 报酬率 高点 报酬率 报酬率 趋势

(%) (%) (%) (%)

恒生指数 +9.3 -4.6 后1天 +9.2 +19.6 不变

日经225 +8.3 -8.0 前10天 +35.9 +13.1 不变

KOSPI200 +8.2 -7.9 前4天 -5.2 -26.1 不变

中国台湾加权 +4.6 -8.5 前1天 -0.6 -20.6 不变

台湾加权指数对比日经225走势 台湾股市蓝筹股估值变化情况

台湾股市总体估值变化情况 沪深300指数与中小板指数走势