|

自央行1月底公布3年期央行票据将每周定期发行之后,3年期央票的发行收益率一直呈上升走势。我们认为,个中原因和市场目前对3年央票的收益率预期较高有关。

3 年期央票对中长期信贷具有一定替代作用

从央行发行3年期央票的目的看,央行重发3年期央票,可能是希望通过增加中期债供给,引导3-5年中期段的收益率上行,改变当前收益率曲线过于扁平的情况。

2006年以来,在流动性泛滥下,中长期品种供需不平衡的状况导致了收益率曲线过于扁平。而3年期央行票据的定期发行无疑增加了中期品种的供给,打破了这种供需不平衡局面,给市场做空动力,中期收益率有望上行。而收益率的提高给中期品种最大的需求者———商业银行,提供了建仓配置的好时机。因此,央行重发3年期央票,希望能分流商业银行资金,通过中长期债券的供给增加对商业银行的吸引力,降低其对中长期贷款的投放冲动。

事实上,3 年期央票对中长期信贷具有一定替代作用。目前3-5年中期贷款利率6.48%,最高优惠下浮10%后是5.83%。预计商业银行的资金成本加上各项运营费用约在2%,扣除之后信贷利润大约在3.8%左右,这和2005年一季度发行的3年期央票水平相当。但我们要注意的是,2005年以来贷款利率单独上调过27个基点,也就是说2005年的信贷利润要低于3.8%。那么在2005年,3年期央票3.8%的收益率对银行具有极高的吸引力,这也是2005年3年期央票在3.7%以上水平只支撑4周后,就一跃下跳至3.3%的原因之一。

但我们认为,目前的流动性比2005年更加宽松,商业银行对中期债的需求不减反增,因此3年期央票没有重上3.8%高位的理由。而2005年下半年以后,3年期央票的收益率基本稳定在3%-3.3%的水平。

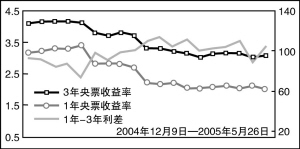

1年-3年央票的利差会进一步扩大

3年期票据利率与1年期票据的利差水平会进一步扩大。从2005年数据来看, 3年央票和1年央票的利差一直保持在80-100基点。当1年央票在2.8%时,3年央票在3.7%-3.8%。而2005年3月中旬,1年央票跳水至2.2%时,3年央票也迅速下滑至3.3%。目前两者利差只有20多个基点,从这个角度来说,3年央票收益率未来似乎还有很大的上升空间。但我们认为,100个点的历史利差在当前的市场情况下已经没有太大的参考价值。原因是在人民币升值的大环境下,1年央票利率已经无法反映市场对远期利率的预期,而是受制于中美利差,央行需要其稳定在2.8%左右的水平。未来1年-3年央票的利差应该会有一个新的平衡点。

推动金融债收益率曲线中期段上行

1月30日国开行发行的5年期金融债利率为3.5%,大大超出市场预期30-40个基点。除了市场对国开行改制的忧虑,另一个重要原因是3年期央票重启后,市场普遍预期中期金融债收益率会提高。但该5年期国开行债在二级市场成交收益率已经跌落至3.2%左右,这说明3年期央票给中期金融债收益率带来的上升压力,还未到3.5%的水平。

假设未来3年期央票收益率进一步上升至3.2%-3.3%,我们预计将会推动金融债收益率曲线中期段抬高并扁平化。目前3-5年的利差在20个基点,而5年金融债收益率一旦达到3.4%-3.5%会吸引大量配置资金追捧,供求变化将导致3-5年金融债利差缩小,预计将缩小到10个基点。

总体来说,我们认为3年期央票收益率达到3.2%—3.3%的均衡水平后,是较具投资配置价值的。

近期3年期央票发行情况表

发行时间 发行量 发行利率

1月23日 600亿元 2.97%

2月1日 450亿元 3.02%

2月8日 280亿元 3.06%