|

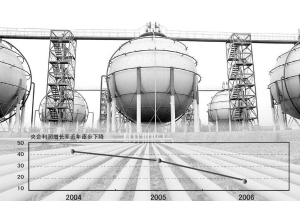

记者昨天从国务院国资委了解到,2006年中央企业实现销售收入81368.8亿元,增长20.1%;但是利润增幅却是连续第三年下降,且下降还有加快的趋势。

专家认为,产能过剩及国际石油和其他初级产品价格的持续上涨等因素压缩了工业企业的利润空间。以上两个因素暂时没有缓解的迹象,工业企业的生存环境可能进一步恶化。

产能过剩可能加剧

国资委数据显示,2006年央企实现利润增长18.2%,而2005年和2004年的利润增长幅度分别为34.8%和42.5%。利润增幅每年下降5%以上。这意味着在经过2003年~2004年投资高增长,企业迅猛扩张所带来的利润高增长后,企业整体盈利能力开始下滑,利润增长步入下降通道。

国家统计局数据显示,2006年原材料、燃料购进价格上涨6.0%;而工业品出厂价格仅上涨了3.0%。

渣打银行驻香港分析师认为,严重的产能过剩状况影响了生产者的定价能力。

工行城市金融研究所课题组1月完成的报告指出,从工业企业产成品层面看,2006年5月以来工业企业产成品资金增速加快,企业产成品库存增长加快,产能过剩矛盾可能加剧。

来自国家发改委的数据显示,2006年1至5月,有9个产能过剩行业的国内贷款继续增长,仅钢铁行业就增长45%以上,增速比去年同期加快87个百分点。

我国的钢铁、电解铝、电石、铁合金、汽车等行业产能已经出现明显过剩;水泥、煤炭、电力、纺织等目前虽然产需基本平衡,但在建规模很大,也存在潜在产能过剩。

专家认为,随着新建扩建产能陆续投产,同时落后的生产能力退出缓慢,产能过剩有加剧趋势,包括工业企业的生存环境将进一步恶化。

重工业企业难退出

当前我国产能过剩主要存在两个特征:一是多出现在资本密集型的重化工业,如钢铁、电力、石化、汽车、建筑材料等国民经济重化工业领域;二是政府投资或政府主导下的投资占相当比重,多数产能过剩行业相当部分是中央企业在投资中居主导地位。

中国社科院工业经济研究所投资与市场研究室主任曹建海认为,相对于消费品领域生产过剩、企业退出并没有对我国经济造成危害,重工业企业的退出则要相对困难得多。主要原因在于:重工业设备投资巨大而且由于技术的复杂性多具有专用性的特征,企业退出必然导致巨大的处置损失。

曹建海说,由于重工业的产业链普遍较长,企业在上下游普遍签有大量的长期合同,企业退出需要支付高昂的解约成本;重工业企业退出对于银行、税收、就业、社会稳定等可能造成较大冲击,因而存在着来自方方面面的退出损失。

工行城市金融研究所课题组则认为,产能过剩一是直接造成资源浪费和环境污染,降低资源配置效率;二是导致企业竞相低价出口,加剧国际收支失衡及人民币升值压力;更重要的是,产能过剩矛盾持续加剧将加快中国经济从通胀到通缩的演变,不利于其平稳运行。

“走出去”消化过剩产能

专家认为,国资委在2007年实施的三项制度将有助于抑制企业盲目投资的势头。首先,国有资本经营预算制度将在今年实行,中央企业将按照不同比例向国资委上缴利润。此前,国有企业尤其是垄断行业中拥有高额利润的企业由于获准留存全部利润,一定程度上助长了其盲目投资的势头。

其次,在央企负责人的第二任考核任期内,国资委引入了经济增加值的指标。如果企业的投资行为不能产生更大收益,将不利于考核得分。

最后,《固定资产投资指标表》已经自1月起被纳入央企财务快报体系,国资委将以此及时了解到企业的固定资产投资行为。

曹建海认为,扩大终端的消费需求也有助于消除过剩生产能力,其措施包括开拓国际市场。2006年,央企“走出去”成效显著。全年实现出口交货值2778.1亿元,同比增长40%。钢铁企业全年出口钢材514.8万吨,增长39.8%。电子企业努力开拓海外新兴市场。上海贝尔阿尔卡特公司出口业务接近50个国家和地区,出口收入已接近公司全部收入的45%;中国电子信息产业集团显示器、硬盘、软件等主要产品实现出口交货值229亿元,增长21.8%。