|

“7·21”汇改至今,已经过去了一年半时间,人民币汇率相对于汇改前已经升值超过5%,汇率也更有弹性,但升值压力仍未能减除,贸易顺差更是迭创新高。汇改似乎没有起到预想的效果,甚至使一些问题更加严重。

化解升值预期仍应是当前主要任务

汇改已经实行了一年半,由于升值预期仍是影响当前人民币汇率相对稳定的最主要因素。因此,笔者仍然坚持认为,在解决其他问题之前,应首先化解市场中的升值预期。

第一,实行汇改是绝对必要的。实行人民币汇率体制改革是极其必要和绝对需要的。亚洲金融危机时,为了支援危机国家经济恢复和树立负责任的大国形象,我国实行紧盯美元的汇率制度是有意义的,但如果长期将人民币汇率紧紧盯住美元,中国也就招惹上了麻烦。事实已证实,当前的麻烦就是源自于盯住美元。

从横向比较来看,除中国外,各经济大国都实行相对独立的汇率制度。根据购买力平价核算的各经济大国,美国、日本、德国和英国等发达国家都实行独立的汇率政策,包括印度、巴西和俄罗斯等发展中国家和新型工业化国家实行的汇率制度也较盯住单一货币汇率制度要灵活得多。本轮汇改前,在经济大国中,唯独中国实行缺乏灵活性的紧盯美元汇率制度。

第二,汇改不能忽视的两个重要理论:预期理论与汇率超调理论。根据预期理论,在有升值压力的情况下,汇率制度由固定转变为浮动时,名义汇率自然是会开始升值,这种升值也会强化人们对名义汇率会持续升值的预期。另外,根据汇率超调理论,市场对汇率的校正往往会过度,超过均衡汇率值。即:当汇率处于低估时如用市场来校正,汇率的升值会升过头;相反,若是汇率处于高估时,市场会使汇率贬值过度。汇率出现超调对经济会产生非常严重的冲击。正是基于理论以及现实的案例,我才反对单纯靠改变汇率制度来解决升值压力,而是主张首先要化解升值压力。

第三,升值预期对资本流入的鼓励和资本流入对升值预期的强化。之所以一直主张首先应化解人民币升值压力后再实行汇改,主要的担心是:若一旦允许人民币升值,由于不可能采取大幅度的一次性升值,必定难以满足市场的预期,反而会鼓励投机资本的流入,资本的流入又导致国际收支严重失衡。这样,不仅不会减轻人民币升值压力,反而会进一步强化市场的人民币升值预期。

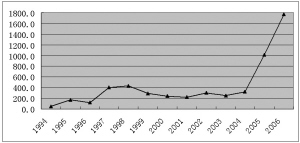

自人民币实行汇改以来,贸易顺差在总体上不降反升。有研究人员将此归结为我国进口贸易对人民币汇率不敏感。对此,笔者不能认同。一种最有力的解释是,由于我国对资本项目下的外汇流入仍然实行严格的控制,投机资本通过资本项目根本无从流入,因此转而通过贸易渠道流入。所以,汇改后人民币升值幅度不大,反而强化了人民币会继续升值的预期。渣打银行的经济学家Stephen Green的研究证实了这一点。这说明,随着贸易顺差不断持续以及增长,人民币升值存在加速之势,升值压力仍然巨大。

如何形成合理的人民币远期汇率

首先需要说明的是,在此我们所研究的人民币远期汇率是指人民币与美元之间的远期汇率。一种货币的汇率既包括即期汇率也包括远期汇率。相应地,一种货币的外汇市场既包括即期外汇市场也包括远期外汇市场。从规避汇率风险的角度看,对于未来有外汇收入或支出的企业来说,远期外汇交易是最基础、最简便、最直观的固定成本、锁定收益的手段。由此可见,远期汇率的重要性。

一个成熟的外汇市场,不仅要求有合理的即期汇率,也要求有合理的远期汇率。从理论上看,利率平价是可以解释即期汇率与远期汇率之间联系的最为简明和直接的一种汇率理论,即当前最被认可的远期汇率决定理论。根据利率平价理论,当一国的本币外汇市场不发达时,银行出于稳健的经营原则,一般均按照利率平价的要求对外报远期汇率和实施操作。

但从人民币对美元的远期交易和操作情况来看,对银行来说,能最大程度地规避汇率风险,也是最为稳健的做法。自汇改以来,我国外汇指定银行基本上是按利率平价测算的远期汇率来对外报价。但对需要远期外汇交易的客户来说,尽管这种报价方法锁定了成本或收益,但仍然付出一定的成本(指升水引起的成本),结果是并不能在最大程度上规避汇率风险,事实上也没有规避掉风险(主要指基于利率平价的汇率风险)。因此,在这种情况下,从客户端来看,积极性往往不高,甚至会放弃这种手段来规避汇率风险。这也正是汇改以后,我国远期汇率市场交易不活跃的主要原因之一。

对于企业和个人来说,只有远期汇率值与即期汇率值大体相当的时候,它们才能够规避风险,也才有应用远期外汇交易的动力。其实,从国际外汇市场的运行实践来看,主要国际货币的远期汇率与其即期汇率是基本一致的。但是,发现实际汇率差与根据利率平价计算的远期汇率之间却相差近9倍。这又反证了主要国际货币的远期汇率并不是根据利率平价来定价的。由此,当前根据利率平价定价的人民币远期汇率是相当不合理的,我国人民币远期外汇市场交易不活跃,也说明了人民币外汇市场发展还相当不成熟。

那么,如何形成合理的人民币远期汇率呢?一是应放松远期外汇交易的实需原则,允许外汇持有人自由交易。当前我国仍对企业从事远期外汇交易实行实需原则,只有在未来有实际外汇收支需要的企业才能够从事远期外汇交易。要形成成熟的远期外汇市场,必须有足够的交易量和多样化的市场需求,如果供求长期失衡或主要依靠中央银行入市平仓,那么市场的价格发现功能就会受阻,就不可能形成合理的远期汇率水平。

二是应取消强制结售汇制度,实行意愿结售汇。随着我国外汇形成机制改革及其逐步深化,强制结售汇制度的弊端越来越显著,已经到了应该完全取消的时候了。意愿结售汇制能够促使企业合理判断汇率走势,从而选择合理的资产组合,在外汇市场上则体现为即期外汇交易与远期外汇交易趋向均衡,缩小即期汇率与远期汇率之间的差异。

三是应继续推进资本项目可兑换,逐步实现人民币可兑换。我国当前对资本项目的交易和可兑换仍然施以很多管制,这也是影响人民币外汇市场成熟完善的主要原因之一。从形成人民币合理即期和远期汇率角度来看,我国应尽快实现资本项目可兑换,为形成一个有规模的人民币外汇市场提供坚实的物质基础。此外,就当前我国的实行情况来看,资本项目仍然实行管制,使得投机资本主要通过贸易渠道流入,导致了顺差规模的虚增,一方面放大了与某些国家的贸易顺差额,招致了贸易摩擦;另一方面,也不利于我国在贸易方面做出正确的判断和政策调整。

正确认识汇率风险管理和汇率衍生品的市场定位

首先,应当正确认识企业的汇率风险管理。自2005年7月21日汇改后,人民币汇率不再盯住单一美元,成为以市场供求为基础、参考一篮子货币进行调整的有管理的浮动汇率制,也就是说人民币对美元开始浮动。随着人民币汇率的波动,工商企业、个人、商业银行等开始面临实实在在的汇率风险。在这种情况下,央行开始加速推动人民币外汇市场建设,接连推出了远期外汇交易、掉期外汇交易等交易品种和增加报价方式,增加企业和个人可以选择的规避汇率风险的工具和手段。

但是,从外汇市场的实际运行来看,远期外汇市场和掉期外汇市场的交易都非常清淡,从活跃程度和交易量来看,远远赶不上即期外汇市场,这既没有实现货币管理当局的设想,也与国际外汇市场上远期外汇交易、掉期外汇交易比即期外汇交易规模更大的一般规律不相符。其实,对于工商企业来说,规避或管理汇率风险的手段是多元化的,使用衍生金融工具避险并非最重要手段。

其中的原因如下:一是从发达国家的经验来看,汇率衍生工具之外的手段是企业规避汇率风险的最主要方式。二是当前我国的汇率衍生品并不能使企业规避掉汇率风险,挫伤了企业运用这些工具规避汇率风险的积极性。尽管如此,汇率衍生品并未能成为工商企业(注意特指有生产实体的工商企业)最为倚重的手段。

当前,人民币的升值幅度可预测性较强,银行远期汇率的报价相对于即期汇率已存在一定升值幅度,并且这一升值幅度与实际升值幅度差距不大,也就是说企业能够获得的远期报价(包括掉期报价,实际上掉期报价与远期报价实质上是一致的)与实际到期时的汇率基本一致,在这种情况下,企业使用与不使用汇率衍生工具,对它并没有不同,相反,如果采用衍生工具避险,还要签订一系列合约,要付出一定的手续费,反而增加了损失。

其次,人民币汇率衍生品的市场定位。从当前市场框架来说,我国推出了人民币汇率远期、掉期、期货、期权等衍生品交易,应该说初步建立了人民币汇率衍生品市场的框架。但是,当前这些交易并不活跃,交易极为清淡,从根本谈不上价格发现。

这其中的原因可能是:一是人民币单边升值趋势明显,这种情况下,对人民币汇率衍生品的需求会向一边倒,缺乏交易对手,从而达不成交易。

二是交易的实需原则限制了多样化的需求。在银行与客户之间的外汇交易,我国央行仍然要求实需原则,如果没有未来实际的支付/收入外汇,不能签订人民币外汇衍生品交易合约,即限制投机性交易。以上已经分析,对于工商企业来说,运用外汇交易工具规避汇率风险的需求并不多,即使有,传统的外汇交易就能满足需求,而无需复杂的衍生品。在零售端没有交易,在银行间外汇市场上也不会有相应的交易产生。

因此,当前培育人民币外汇衍生品市场除了首先降低市场上人民币升值预期外,最主要的是要有一个良好的市场定位,即:放开实需原则,允许进行投机性交易。

2006年11月3日某一时刻国际外汇市场主要国际货币

对美元12个月远期汇率与即期汇率对照表

品种 最新价 涨跌 最高价 最低价 相对现汇 现货外汇

12月欧元 1.2802 -0.0003 1.2810 1.2794 1.2802 1.2772/76

12月英镑 1.9092 -0.0004 1.9098 1.9058 1.9092 1.9087/89

12月日元 0.8591 0.0002 0.8595 0.8581 116.40 117.06/11

12月澳元 0.7734 0.0064 0.7741 0.7674 0.7734 0.7741/44

12月瑞郎 0.8063 -0.0004 0.8067 0.8056 1.2402 1.2455/57

12月加元 0.8837 0.0002 0.8844 0.8824 1.1316 1.1329/32

数据来源:www.fx168.com