|

申银万国 资金踊跃继续推动行情

一、市场表现与估值

节前股市持续反弹,一举突破3000点,沪深300指数周涨幅再次超过10%。节前最后一个交易日中小板有3只新股上市,涨幅惊人,平均达到160%。

市场在持续反弹中估值水平不断上升,并创出历史新高。申万重点公司2007年预测市盈率达到22倍,本周申万300公司中,上调盈利预测个数多于下调,但对整体影响不大。H股市场节前走势较差,与A股形成反差,A-H溢价率因此大幅上升。

二、节后还有快速上涨可能

一方面,周边市场长假期间的普涨为A股提供支撑:韩国、澳大利亚、新加坡市场齐刷刷创下历史新高,日经指数创7年以来新高。

另一方面,国际商品期货市场在春节期间也强势上涨:纽约期金升至691.9美元,创去年7月以来新高,伦铜周涨幅8.4%,铝、铅、镍、锌等均大幅上涨。投资者对全球经济的乐观预期和地缘政治的紧张是支撑商品价格上涨的主要因素,预计有色金属板块将在节后领涨市场。

第三,财富效应。长假是居民家庭充分交换信息的良好时期,年初以来的赚钱效应与故事将在家庭之间迅速传播,鼓励并刺激居民储蓄在春节后进一步流入股票市场,踊跃的资金将继续推动春节后行情。

三、警惕一季度末调整风险

在资金仍然充裕的情况下,存款准备金率上调没有办法解决银行信贷投放过快的问题,仍不能排除升息的可能。根据投资、信贷、物价的数据考虑,我们认为3、4月份仍将是升息的敏感期,其对市场的影响将大于上调存款准备金率。

此外,加息、外汇投资管理公司发行债券、“小非”减持的高峰都会在一定程度上干扰流动性预期,流动性负面因素将在3月底、4月初慢慢出现,从而促使市场调整。

方正证券 短期仍有望进一步冲高

一、短期仍有进一步冲高的动能

春节长假期间,政策面影响最大的莫过于存款准备金率上调,由9.5%增加至10%。这是去年7月份以来第五度调升存款准备金率,累计调升了2.5个百分点。本次上调冻结流动资金规模在1600亿人民币,对于市场短期走势影响有限。

以往准备金调升都是两星期后生效,此次却是9日后即2月25日生效。在目前银行资金持续流入股市的背景下,反映了管理层对于目前市场流动性过剩的担忧,预计未来将会有进一步紧缩政策出台,政策性风险将是未来市场面临的主要风险。市场中期走势应谨慎对待,预计今后3000点之上市场震荡有望加剧,投资者应注意控制合理仓位。

中国人民银行15日公布的最新月度金融运行数据显示,今年1月份,广义货币M2增速减缓,狭义货币M1增速较快。其中,广义货币M2余额35.2万亿元,同比增长15.9%,增幅比去年末低1个百分点,比去年同期低3.3个百分点。狭义货币M1余额12.9万亿元,同比增长20.2%,增幅比去年末高2.7个百分点,比去年同期高9.6个百分点。

央行15日发布的1月金融数据显示,储蓄存款增速持续下降,活期存款明显增多。整个一月新增储蓄存款仅仅只有249亿元,同比少增6716亿元,减少幅度达96.4%。1月末,人民币储蓄存款余额为16.2万亿元,同比增长9.3%,增幅比去年末低5.3个百分点,比去年同期低11.8个百分点。

人行与央行公布的数据分析表明,股市火爆是造成资产“活化”的重要原因。目前大量居民储蓄资金持续流向股市,短期内市场资金的供给依然十分充沛。

已经暂停两个月之久股票型基金的发行,在节后重新开闸。包括建信在内的5只股票型基金的发行申请,春节前已通过了监管部门的审批,将在按排定档期分批发行。此次获批的五家基金公司分别是建信、中海、汇添富、华富和信达澳银。

虽然市场目前面临上调存款准备金率的压力,考虑目前市场资金供给充沛,这一利空性因素对于市场的影响有限,预计节后效应将再度重演,股指突破3000点大关之后,短期仍有进一步冲高的动能。

二、本周策略:关注整体上市与科技板块

节前最后一个交易日,股指成功突破了3000点大关,尾市由于受大盘指标股回落影响,最终未能收在3000点之上。成交量目前已经开始出现持续放大走势,沪市再度接近1000亿元的水平,显示市场资金充沛,做多动能强劲,预计短期内股指将突破3000点大关。

以整体上市与资产注入为代表的产业整合,将是今年我国国企改革的重点,也将成为2007年贯穿全年的一条重要主线。其中军工、汽车、电力、钢铁、港口、煤炭等行业受政策推动力度较大,是应该重点关注的领域。

此外,近期中国网通高层表示,内地3G牌照无需等待TD测试10月完成后再行发放,欧式WCDMA、美式CDMA2000及国产TD制式的3G牌照有机会在今年第二至第三季同步发放,以3G为代表的科技板块,是下一个潜在的市场热点,同样值得投资者重点关注。

中原证券 三千点上方风险大于机会

受2月份CPI增幅数据低于市场预期、市场短期升息担忧暂时解除,平保过万亿申购资金解冻,以及市场做多惯性等综合短期性有利因素刺激,春节前最后一个交易周A股市场各主要股指再度演绎持续反攻格局,并纷纷创出历史新高点。

就节后A股市场运行趋势看,我们认为,上证综合指数在3000点上方运行时,市场潜在的系统性风险将大于潜在的投资机遇:

第一,2月16日傍晚,中国人民银行再次宣布,自2月25日起上调存款类金融机构人民币存款准备金率0.5个百分点。显然,存款准备金率的再次上调,将可能对短期市场资金供给预期产生负面影响。

第二,在春节A股市场休市一周期间,国际石油价格继续上扬,可能对亚洲安全构成潜在威胁的伊朗局势也仍无显著改善迹象,港股上周总体继续呈现盘整格局。

第三,尽管春节休市前最后一个交易周A股市场各代表性股指皆创出历史最高位,但同期市场成交量却略显不足,预示着股指反攻行情的可持续性值得怀疑。

综合上述,我们认为,就短期来看,上证综指在3000点上方的潜在投资机会小于潜在系统性风险,不排除短期市场存在再度展开调整行情的可能性。当然,预计短期市场出现持续性大幅杀跌行情的可能性并不大。操作上,为规避市场潜在系统性回调风险,建议投资者控制仓位。就市场机会而言,建议重点关注节前涨幅落后的工商银行、中国银行等大盘权重股与“两会”后可能受益于政策倾斜的农业股。

投资组合建议:

稳健型投资组合

股票名称 EPS(06年3Q) 动态PE

顺鑫农业 0.2418(06EPS) 44.1

天津港 0.26 41.8

同仁堂 0.456 41.3

招商银行 0.3039(06EPS) 58.7

工商银行 0.11 34.6

长江电力 0.4424(06EPS) 28.9

激进型投资组合

股票名称 EPS(06年3Q) 动态PE

农产品 -0.022(最新) —

北方股份 0.086 103.0

九芝堂 0.10 71.8

天相投顾 送别旺犬 把握优势企业

按农历年来计算股市表现,狗年可谓大旺的一年,从年头涨到年尾。从2006年2月6日狗年开市算起,到2007年2月16日狗年收市结束,上证指数从鸡年收盘1258.05点涨到狗年收盘2998.47点,涨幅为138.34%,年涨幅在历史上农历年排第二位,仅次于1992年的猴年。

面对大牛的狗年,投资者自然对猪年的开局有着较高期许。在A股休市期间,其他金融市场的走势无疑成为我们观察的最好窗口。

一、外围市场均有不错表现

港股21日即开始交易,在猪年首个交易日港股实现“开门红”,之后22日也报升,23日恒生指数与国企指数有所回落。其他亚洲市场的表现更为优异,日经指数继续在18000点关口上方推进,这是该指数近七年来首次突破这一水平。澳大利亚、新加坡、韩国股市都创出收盘历史新高。

其他金融市场,如原油出现大涨,原油期货上周四创七周收盘新高,盘中一度突破每桶61美元,为今年以来首次。此外,包括铜、铝、金在内的金属商品市场也出现一定程度的上涨,因此投资者对相关行业可以保持适当的关注。

二、影响后市的政策面

春节前收市后央行决定再度上调存款准备金率,从前期几次上调存款准备金率的反应来看,市场都没有过激的反应,反而是走高的居多,料对市场不构成实质性影响。

从已公布的1月金融数据来看,我们在去年就提示关注的M1、M2指标一如我们所预期的继续黄金交叉向上。居民储蓄的放缓显示出股市对资金的分流,这完全符合我们年度策略中提出的“财富转移”的特征。这种财富示范效应带来的资金向股市转移,在春节期间将得到强化。在对牛市充分渲染下,相信会有更多的投资者投入股市或者购买基金,节后的流动性仍将宽裕。

但我们建议投资者对央行后续的调控政策保持较高的敏感性。在春节期间,日本央行在时隔七个月后再度决定加息,并将其短期目标利率上调25个基点至0.50%。同时备受关注的美国1月份核心消费者价格指数出现大幅上扬,为去年6月以来的最高涨幅。因此,对于国内是否会加息投资者应当密切关注。

三、后市热点及盈利预测

在节前最后一周的行业表现中,所有的行业都出现集体反弹,差距不太明显。我们认为投资者仍然应当从年报业绩突出、行业基本面优异角度寻找投资机会。如2007年1月继续保持良好增长态势的汽车行业,在节前涨幅突出。

对于节后股市,在股市长期牛市趋势确立基础上,投资者把握优势企业、分享这些企业的成长,就能够获得好的投资收益。无论是当前的整体上市还是资产注入,其基本原则都是扶优助强,由此决定了优势企业不仅能够依靠自身的竞争优势获得更广的市场空间,而且能够得到更多的政策支持,获得资产注入等外延式扩张机会。在这种基本理念支持下,我们建议投资者重点把握具有央企背景的上市公司。

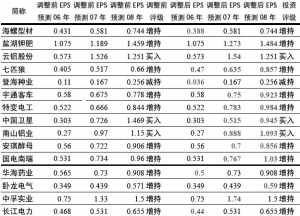

本周我们上调了中泰化学的投资评级,并首次加入了南京水运、营口港和兴业银行,均给予“增持”评级。盈利预测方面,上调了深发展A和中信证券的盈利预测,下调了武汉中百的盈利预测。